(原标题:丘栋荣虽好,可不要贪杯哦)

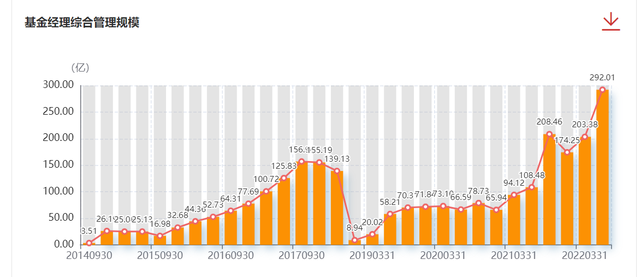

三季报徐徐拉开披露,昨天陆彬亮相后,今天迎来了重磅嘉宾丘栋荣。今年公募圈能称得上主角的基金经理不多,丘栋荣无疑是光彩夺目的。仅以规模论英雄的话,2021年底丘栋荣管理规模仅为174亿,而最新披露的三季报中,丘栋荣管理规模已经来到了300亿。

丘栋荣即将迎来管理基金八周年的纪念时刻,既有横空出世的高光,也有策略逆风的低谷,丘栋荣迎来了投资生涯的高光时刻。

两张图可以很好的描绘丘栋荣加入中庚后的历程,前低后高的走势一览无余。

在2021年之前,丘栋荣一度被质疑框架失效,在2019年~2020年茅指数盛行的风格下,丘栋荣的PB-ROE框架显得笨拙而不合时宜。在2020年四季度,这种分歧来到极致。一面是以张坤、赵诣为代表的茅指数和宁组合风头无两,一面是丘栋荣持仓中没有任何主流机构关注的公司。柳药集团为代表的小盘价值股和呆笨的金融地产都属于无人问津的的资产。丘栋荣也大幅跑输偏股型基金指数。

事情的变化来自2021年一季度,茅指数在极致估值见顶后,小盘股风格开始逆袭,这一阶段涌现出一批,以交易小盘股为特征的基金经理,业绩非常优异。刘畅畅、杨金金、陈金伟大红大紫的同时,人们发现丘栋荣也在化工、军工等领域有着非常灵活的配置。大管理规模基金经理走下神坛之际,新的市场风格也在酝酿着。

在2021年的4季度,丘栋荣的投资方向基本成型,在这一年的季报里,他第一次喊出了看好的四个方向:1、大盘价值股中的金融、地产;2、煤炭、能源、资源类公司;3、中小盘价值和成长股;4、港股中的大盘价值股和部分互联网股。之后基本就是在这个范围内,做顺序和权重的微调,也就是从这个时刻起,丘栋荣相对市场的超额收益越来越高,而规模也水涨船高了。

我在今年以来的内容中,毫不掩饰对丘栋荣的推崇。有很多方面,我都很认可他的投研结论,他今年的几次纪要,都极具框架性。对新能源的相对看空,对港股的重视,对周期和价值风格的青睐。这里就不做赘述了,想看丘栋荣今年纪要的,可以在后台回复丘栋荣。

但在此时此刻,我却想关于丘栋荣说几点需要注意的方面:

1、规模之困

诸多明星基金经理规模来到300亿这个门槛之后,都陷入了漫长的调整期。丘总在过去一年里,其实切换还是比较大的,300亿的规模意味着很多股票被排除在了投资范围内。丘栋荣的几个产品在投研上还有侧重,并不完全相同,而中庚基金的投研力量能否对丘总起到有效支撑,值得关注。

2、业绩之惑

丘总今年业绩可谓非常优秀,在这样的市场环境中,取得正收益,在百亿规模基金经理中,可谓独一份的存在。但拆解业绩的来源,就会发现给丘总贡献最大收益的板块是周期。中海油、煤炭、神火、中国宏桥这些周期股,是丘栋荣业绩优异的关键所在。丘栋荣通过PB-ROE的框架自下而上的选出这些行业当然是无可厚非的,但我总不禁会想,如果二季度不做对港股互联网的切换,如今的业绩会不会更好一些?

3、费率之疑

今年我听了好几场丘总的路演,真是神采奕奕、丰神俊朗。但面对投研这么大的摊子事,还要兼顾渠道服务,丘总能一直保持这样的工作强度么?中庚的平台还是小了点,很多事都需要丘总亲力亲为。在规模小的时候,收费贵一点,超额明显,大家都能理解,如果规模大了,费率还这么高,那么超额真的可持续么?

当然,这些问题多少有些吹毛求疵,但前面翻车的名将们殷鉴不远,对丘总有更高期待,也很正常。

上一个十年,成就了许多自下而上的成长风格基金经理;未来十年,价值和周期的大风格下,可能会有更多自上而下的价值风格基金经理引领风骚。丘总最近的业绩好,有多少是押注周期的巧合,又有多少是PB-ROE风格的奏效,值得商榷。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP