(原标题:贵州茅台和中国神华的底层投资逻辑)

先从一个古老的问题,为什么所有做价值投资的人,都习惯把无风险收益挂在嘴边?

这是因为,有两件事情,需要参考无风险收益。

首先,无风险收益等同于机会成本。

比如说,你投资股票一年获得10%的收益,那么我们计算真实收益的时候,是需要把机会成本计算进去的。

假如当年银行的定期存款或者国债收益率是3%,那么也就意味着即便你不投资股票,你把这笔资金存入银行或者购买国债,其收益率也有3%。

由于银行定期存款和国债几乎不存在违约的风险,所以我们称之为无风险收益。

当然,通常情况下,国债收益率是要高于定期存款的,也是正因如此,购买国债很多时候会有限额。

实际上,有很多做套保的资金,就会经常在国债和股市之间转换,这也是宏观利率影响股市的内在逻辑。

不过,这不是今天讨论的主题。

继续说机会成本。

根据上面的假设,如果我们把3%的国债收益率看作是机会成本的话,那么当年获得10%的账面收益对应的真实超额收益就只有7%了。

同样,如果当年的投资收益率低于3%,也就意味着实际收益是亏损的。

这是其一。

其二,通常我们会把无风险收益率与股市的市盈率进行比较,如果市盈率的倒数加上百分比高于无风险收益率,意味着股市的机会更大,反之,国债更稳健。

实际上,这两者讲的也是同一个意思。

这是本文的引子。

为什么茅台能够获得所有人的追捧呢?

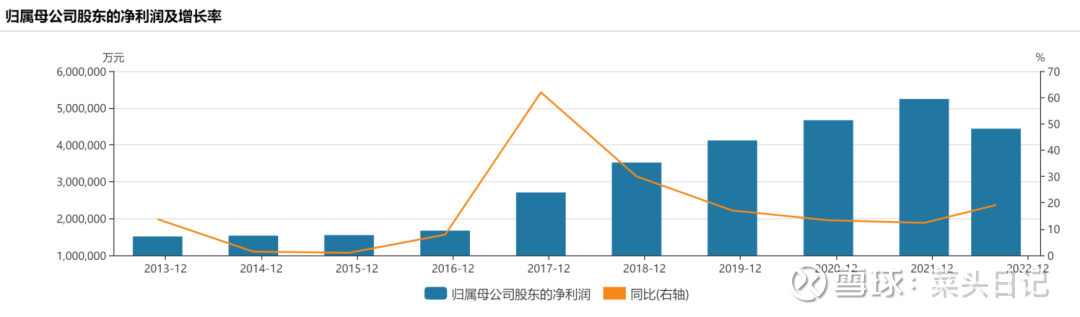

首先,我们刨除2012年-2014年塑化剂事件对茅台影响最大的黑天鹅事件的时间,从2015年开始算起,看茅台的业绩增长图,如下:

首先是营收和利润基本上呈现了完全同步的增长曲线,非常稳定。

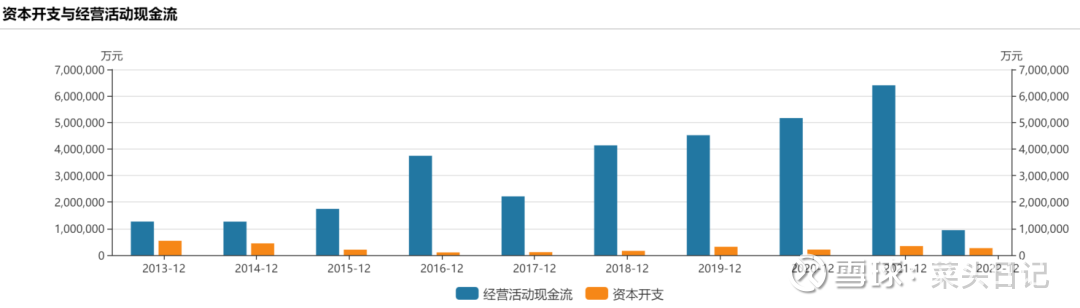

其次是茅台的经营现金流,为了直观显示,同样用图显示:

可以看到,茅台的资本开支占比非常小。如果把预收款和财务投资收益的因素考虑进去,经营现金流几乎可以全部转换为净利润。

那么,茅台的利润增长率,就可以视为股东的真实权益增长率。如果我们假设未来茅台通过扩产+提价保持15%的利润复合增长,就相当于5年翻倍。

那么投资茅台,如果股价不增长,5年后市盈率就会降低一半,股息翻倍。

反之,如果5年后市盈率不变,股价就会翻倍。

亦或股价、股息交替变化。

也就是说,如果未来5年15%的利润复合增长率成立的话,上面的假设就是成立的。当然,鉴于两者之间或者超过假设的区间,股息或者股价变化继续加大,道理是一样的。

换句话说,只要公司的真实利润在增长,你要么收获更高的股息,要么收获股价上涨的浮盈,也有可能是两者兼有收获。

无论什么情况,都是稳赚不赔。

按照当前茅台的出厂价和批发价之间的价差,未来五年茅台的利润翻倍的概率多大呢?

再结合茅台的产能预期,只需要略微提升出厂价格,产能+提价的综合效应,大概率是会实现的。

然后,菜头再假设一种比较悲观的情况。

也就是茅台继续保持5年不提价甚至降价,尽管这个概率无限接近于零,但我们假设这种情况出现了,那么理论上只要产能扩张的部分能够抵消掉降价的部分,茅台依然可以保持当前的利润不变。

如果假设稍微好一点,茅台不提价也不降价,那么也可以赚产能扩张的钱。

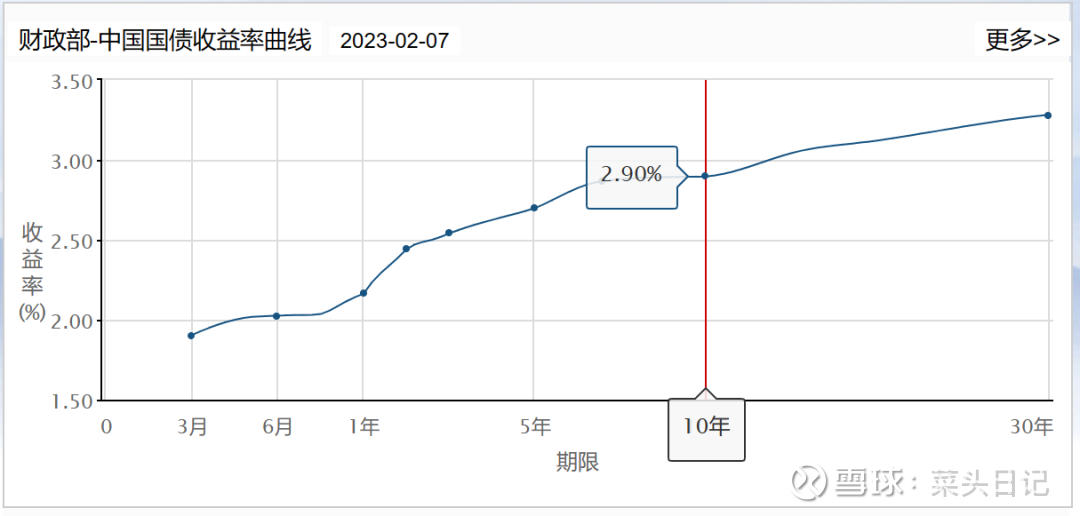

那么,如果按照上面讲的用市盈率的倒数来和国债收益率进行比较的话,如下:

茅台2023年的PE(TTM)E为30倍,倒数百分数为3.33%。

当前的10年期国债收益率为:2.9%。

可以看到,对于保守型投资资金来讲,投资茅台的内在价值,依然是高于无风险债券收益的。

很显然,这还是假设在茅台利润不再增长的基础上。我们都相信,茅台未来利润继续稳定增长的概率,远大于利润不再增长或者说利润减少的概率。

这就是为什么,茅台明明股价不低,还受到那么多资金追捧的原因。

因为对于全球资金来讲,无风险套利需求是非常庞大的,这也是茅台是北向资金的第一大重仓股的底层逻辑。

然后,我们再来说另外一家公司,中国神华。

为什么说神华呢?因为中国神华和茅台,有很多相似之处,比如上市之后不再股权融资,完全靠内生性增长获得利润。

比如连续保持高额的分红比例,连续分红记录等。

那么,两家公司不一样的地方是什么呢?

我们先来复权一下中国神华A股的股价走势:

然后我们再来看茅台同期股价的走势图:

可以看到,即便把分红复投的影响因素减小采用后复权的方式,两者之间的股价涨幅也有大约20倍的差距。

如果是把红利复投完全考虑进去,两者之间的差距则会继续成倍扩大。

那么,造成这两者之间的巨大差距除了当初的(初始)估值差异之外,还有什么呢?

很显然,利润的复合增长率,是决定股价的核心要素(估值)。

贵州茅台的利润从2007年(29.66亿)到2022年(626亿),其利润同样是增长了20倍左右,和股价的同期涨幅基本相同(这也解释了为什么说股价长期是公司的称重机)。

而中国神华从2007年(231亿)到2022年(大约700亿),其利润仅仅增长了2倍左右,考虑到神华A股2007年高市盈率上市,市盈率的下降正好抵消了股价的上涨。

正因如此,中国神华的股息率才会变得越来越高,这个和第二部分说的完全一样。

但是,如果你选择在2007年中国神华上市的第一天开盘买入公司的股票,那么也就意味着到现在还没有回本。

而同时期,中国神华的累计分红已经超过3000亿,这个额度不但远高于贵州茅台上市以来的累计分红,甚至已经接近贵州茅台上市以来的累计利润。

那么,通过上面的对比,我们能够得出什么结论呢?

$贵州茅台(SH600519)$ $中国神华(SH601088)$ $中国神华(01088)$ #上证50领涨,消费、金融、地产集体走强#

点此进入查看>>>值得长期持有的价值股!

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP