(原标题:施洛斯烟蒂股策略A股实践)

近期,伯克希尔哈撒韦公司公布了2022年年度报告和每年一度的巴菲特致股东的信。在标普500下跌18.1%的2022年,伯克希尔获得了4%的正收益。

在股东信The Secret Sauce(秘方)这一章节老巴介绍了投资可口可乐和美国运通的成功案例,他把成功点归纳为持续增长的股息和足够长的持有时间:

在1994年8月,伯克希尔完成了对可口可乐的七年购买计划,总成本14亿美元,1994年收到股息7500万元 ,到2022年,股息已增长至7.04亿美元,未来还会增加。

伯克希尔在1995年完成对美国运通的买入,巧合的是也花费了13亿美元。这项投资获得的年度股息已从4100万美元增长到3.02亿美元。

在去年12月我写了两篇关于介绍烟蒂股投资大师施洛斯的投资策略,其核心策略之一就是高股息。我自己还构建了一个类似指数型的被动低估值高股息组合,想在中国试验施洛斯的投资策略有效性。

原本打算尝试从今年1月1日起开立个试验账户,但是通过咨询目前最多只能开三个账户,所以就在去年底先建立了个模拟组合,目前刚满两个月,更新一下策略的运行情况。首先回顾一下组合的主要信息:

策略首要是尽量避免亏损,收益方面能跑赢沪深300指数20%,同时在最大回撤幅度方面跑赢沪深300指数30%。举例而言,假如2023年沪深300指数涨幅10%,最大回撤15%,则策略目标为收益10%*120%=12%,最大回撤为15%*70%=10.5%。

策略整体风格为逆向分散+双低一高,即被动买入一批近期跌幅大的低PB低PE,高股息个股。不判断牛熊,不择时,不做波段,不考虑宏观政策,也不判断产业趋势,个股涨幅超过50%即卖出,只赚估值修复的上半场的钱,定期根据策略排名进行调仓。

1)选择近一年(250个交易日)内股价跌幅最大的20%股票(A股1000只)

2)剔除st亏损股,上市满5年

3)扣除商誉的市净率小于3;

4)扣非的市盈率小于20

5)最新股息率大于2%,连续5年以上分红

以上可以理解为入选股票池的标准,要求较为宽松,旨在不要错杀一些有部分缺陷,但总体质量尚可的股票。

由于股票收益=每股盈利*PE+股息收入,也可以表述为股票收益=每股净资产*PB+股息收入。

我们可以看出来影响股票收益的主要是盈利能力,估值和股息率三个因素。所以我选取了扣非PB,扣非PE,股息率,资产负债率,5年平均ROE五个因子等权进行排名,最终选取排名前50名入选组合。

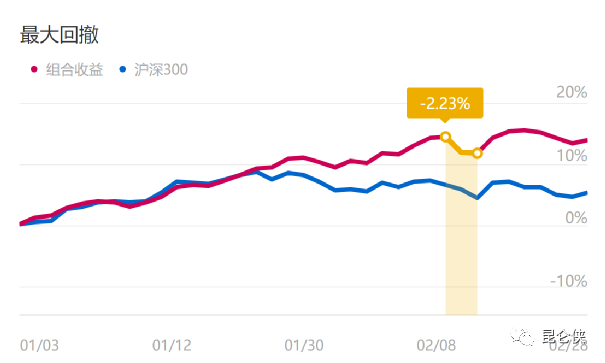

今年以来,截止2月28日收盘,组合收益率13.73%,沪深300收益率5.11%,跑赢8.62%;组合最大回撤2.33%,沪深300最大回撤5.66%,跑赢3.33%。收益率和最大回撤均表现良好。

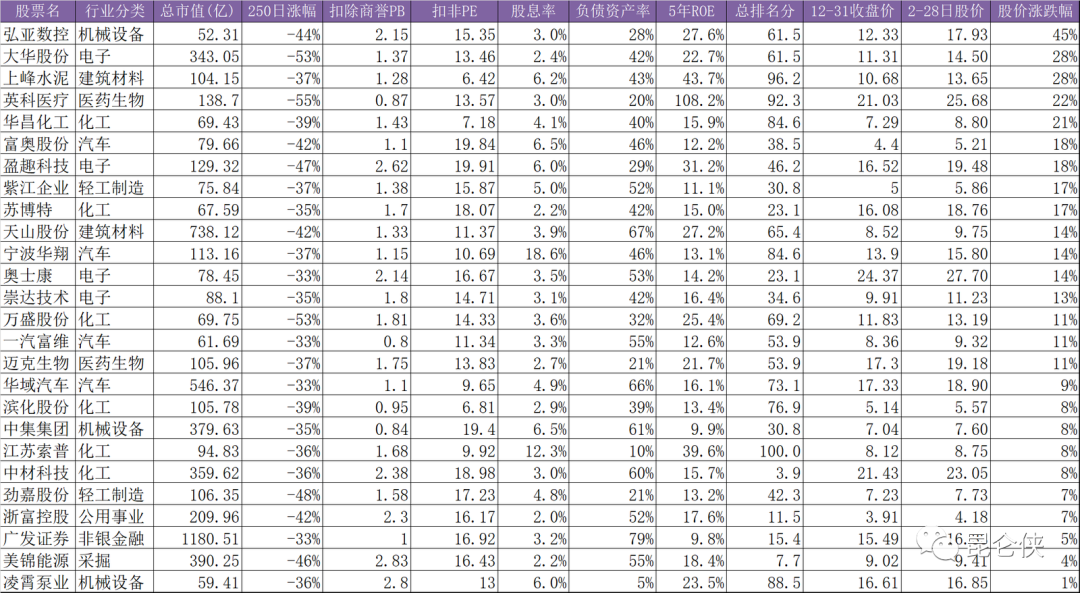

按照策略的选股要求,在2022年12月31日收盘后进行筛选,共有26只股票入选组合。截止2月28日收盘,经过两个月的运行,目前所有个股都取得正收益,涨幅最大的是弘亚数控,上涨45%,距离50%的卖出条件只有一步之遥。

四、持仓行业分布

持仓行业分布方面,前六大行业依次是:化工17.69%、汽车13.85%、机械设备12.4%、建筑材料12.24%、电子12.1%、医药8.08%,行业分布较为均衡。

从中我们可以发现持仓基本告别了传统低估值的煤炭、钢铁、银行、房地产等行业。

这一方面是因为策略中加入了ROE的质量因子,另一方面在于策略加入的【逆向】因子,要求筛选最近一年跌幅最大的一批股票,而去年传统的煤炭、钢铁等行业涨幅较大,所以没有入选组合。

当然,目前策略运行时间较短,后续每个月我会定时更新组合收益和持仓情况。另外如果有个股调整也会尽量及时更新。近期可能的操作可能涉及涨幅最大的是弘亚数控,上涨45%,到达50%的卖出条件后会卖出。

推荐阅读:

超级投资者施洛斯的烟蒂股投资策略研究

烟蒂股策略在中国股市的实践

@今日话题 $沪深300ETF(SH510300)$ $中证500(SH000905)$

【阅读提示】本文内容仅作为个人投资及研究之用途,不作为任何投资建议或暗示,据此买卖,风险自负。

------------------------------

如果觉得文章不错,请点个赞/ 转发,这是推动下一篇文章诞生的重要动力。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP