(原标题:央国企指数大起底:构建中国特色的估值体系)

“构建中国特色的估值体系”一句话带动了A股央国企的大浪潮,央国企相应指数最近的涨幅居于全市场头部。但实事求是来看,直接提升行业估值与成熟市场估值体系相悖,难以长期维持高估值水平。

中长期看,优化公司定位、规范公司治理、重视科技创新、价值回馈合理,最终提升企业的盈利质量和投资价值,才能长期形成契合基本面的“估值回归”。

一、如何看待国有企业估值长期偏低?

从盈利能力、成长能力、资产质量等多角度看,部分重资产、强周期、高波动、低回报的行业,较难获得市场的估值溢价。银行、保险、地产也因此被市场笑称为“三傻”,但即便如此,如招商银行如同银行业一枝花,广受投资者青睐。

从科技创新、研发投入、盈利质量角度来看,部分行业对比以民企为主的新兴行业不占优,市场往往给成长型企业更高溢价。但如果契合这点,市场将给予估值奖励,如海康威视独占鳌头。

市场对经营稳定、分红可观、持续性强、周期性弱的行业,同样给予较高估值溢价。比如茅台的彪悍战绩,全市场有目共睹,甚至买茅台成了价投的入门票。

二、如何看待“中特估”的投资机会?

在“中特估”激励下,市场短期先行提估值,带动低估值的金融、基建、工业、能源、公共事业等行业上涨,兑现一定程度的“估值回归”。

但长期肯定得关注匹配“中特估”相应的央国企业改革措施,以及基于改革后基本面的进步,这需要一个较长期的过程。

比如:科技创新、国企改革、核心行业安全等方向,是可以关注的点。科技创新如:高精尖行业的“自主可控”,避免被掐脖子,如军工、电信、芯片、信息安全、核心材料等;国企改革:如兼并重组、股权激励、回购分红等;核心行业:如能源安全、粮食安全、信息安全等。

三、“中特估”指数全家福

上表统计了常见的央国企指数,虽然不是全部,但基本已经涵盖我们能投资的大部分指数。从上表可见,代表了全市场央企整体水平的中证央企指数市净率仅为0.97,破净是央国企的常态,这也是“中特估”的促因。

今年以来,涨幅前三的指数为“央企创新”、“(央企)结构调整”、“国企一带一路”,市场明显更倾向于:科技创新、改革优化、走向全球等要素,且央企优于国企。但我们也看到,这三个指数的市净率也远高于央国企平均水平。

收益居中的为央企红利和国企红利指数,其绝对估值更低,股息率更高,整体安全性更好,回报高于平均水平。

四、“中特估”各指数基本信息

1、中证中央企业综合指数

该指数并无跟踪基金,可作为各指数的参照基准,其内含所有中央企业控股的上市企业,代表了A股上市央企的平均水平。

该指数前五大行业主要集中于:工业、金融、公共事业、原材料和信息技术;尤其是工业和金融占比53%+,说明科技创新的必要性。

2、央企100和国企200

央企100代表了A股上市央企龙头的平均水平,而国企200则代表了A股上市的央企和地方国企龙头的综合水平。这两指数均无跟踪基金,毕竟属于大而全的基准指数,是我们对比后续指数的较好基准。

从成分股可见,央企100以金融、工业、公共事业等行业为主;而国企200除了金融和工业,消费领域有较大提升,茅台、五粮液和伊利权重较高。这也说明央企和地方国企在行业分布上的不同侧重。

3、央企结构调整和国有企业改革

央企结构调整:侧重产业结构调整、科技创新投入、国际业务发展,因此诸如海康威视、科大讯飞、国电南端、中兴通讯、中国中免等个股权重较高。行业分布上,金融行业跌出行业前五,信息技术占比高达23.05%,为本文所有指数之首。

国企改革:注重改革,尤其关注股权激励、重大资产重组的样本。行业分布上相对均衡,工业、信息技术、金融、原材料、主要消费均有较高权重。在个股分布上,受编制规则限定影响,个股权重比较平均,能较好实现分散化。

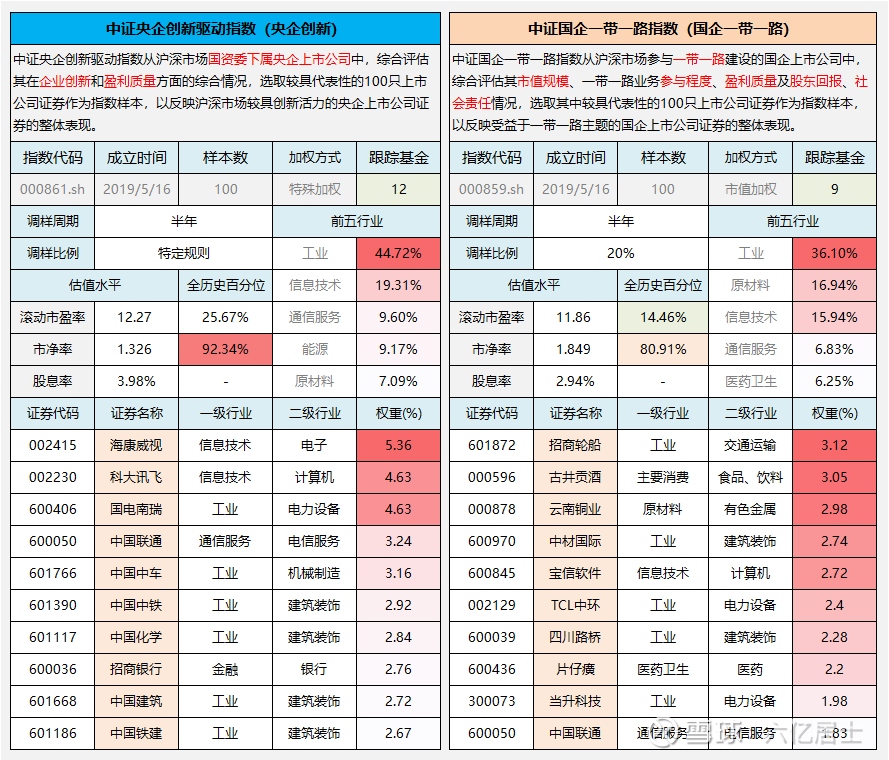

4、央企创新和国企一带一路

央企创新:核心关注企业创新和盈利质量,因此该指数金融成分股占比极少,主要集中于工业(44.72%)和信息技术(19.31%),体现央企创新活力较强的指数。是今年涨幅最高的指数,也是本文跟踪基金最多的指数。

国企一带一路:指如其名,主要关注于参与一带一路建设的深度、市值规模、盈利质量、股东回报和社会责任,该指数的愿景主要在于“走出去”。

5、央企红利和国企红利

这正好也是一对兄弟指数,央企红利则代表中央企业+红利因子,而国企红利则代表国有企业+红利因子。不过央企红利暂无跟踪指数,我们可以选择的只能是国企红利。

从行业看,红利类指数主要集中于“金融、原材料、工业、能源”等行业,这契合当前市场的股息率水平,这两个指数的绝对估值和相对估值也较以上指数更低。

选择红利因子,会具备更强的安全边际,但其成分股周期性会远高于非红利指数。

五、各指数估值、成长性、股息率水平

这些指数均成立于2010年之后,整体时间较短,估值百分位需要谨慎判断。国企一带一路、央企创新均成立于2019年之后,其历史极值还未表现,估值稍有波动,便会出现92.34%类似的百分位估值。

在关注百分位的同时,需要重点关注行业分布、基本面、股息率、市净率绝对值。整体而言,对于这类成立不久的主题指数,估值百分位的有效性有待商榷,整个指数估值的判断难度较大,尤其在“中特估”的大背景下,估值是一个难题。

六、各指数跟踪基金对比

七、结语

作为中国企业的领头羊,央国企的重要性无须质疑,在未来全球化的竞争中也有举足轻重的作用,可谓中国经济的定海神针。

改革并非一朝一夕之功,中特估也并非能特立独行于市场,关键的在于集合国家、市场、行业、企业、管理者、从业者、投资者的集体努力。努力优化治理结构,踏实提升盈利质量、积极创新与走向海外,并提升企业员工参与感和投资者回报。

作为普通投资者,我们是否一定要参与其中,值得商榷。但作为中国经济的核心力量,我们需要报以更大的关注与更严格的要求,以期央国企能成为中国经济再起飞的新动力。

作为被动指数投资者,我们可选择的范围不仅是上述央国企指数。常见的红利指数、中证红利、上证50、沪深300、基本面50、300价值等涉及更广、成立更久的宽基、策略指数同样或多或少含有“中字头”,一样能在“中特估”的大背景下,获得更好的估值回归收益。

有时候,坚守能力圈是好事。

====================

扩展阅读:“61” 指数基金定投指南系列文章(新手必看)

$沪深300ETF(SH510300)$ $上证50ETF(SH510050)$ $红利ETF(SH510880)$

@今日话题 @ETF星推官 @雪球创作者中心 @雪球基金

#雪球ETF星推官# #雪球星计划# #

风险提示:基金有风险,入市须谨慎。文章内容仅供参考,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP