(原标题:白酒系列分析:五粮液持续增长的逻辑)

五粮液,现在茅台以下的第二大品牌,它和茅台不一样,茅台是酱香酒,也是前五大白酒品牌唯一的,另外的泸州老窖、洋河之类的,其实都是浓香酒,酿造方式也不一样,浓香型白酒的酿造工艺实行分段摘酒、按质分级、按级定价。

按照国际酿酒大师赖高淮老先生的话讲,“窖池的年头决定了其优级酒的出酒率。20年以内的新窖一般产不出优级品好酒,20-50年的可以产出5-10%的优级品好酒,50年以上的才能产出20-30%的优级品好酒,百年以上老窖优级品率更高。”这里的优品率指的就是专门用来生产五粮液产品的基酒,用五粮液自己的话来说就是:细分原酒等级,最终选取不到20%的原酒最精华部分用作五粮液酒的勾调,其余用作系列酒。

(一)优质基酒产能

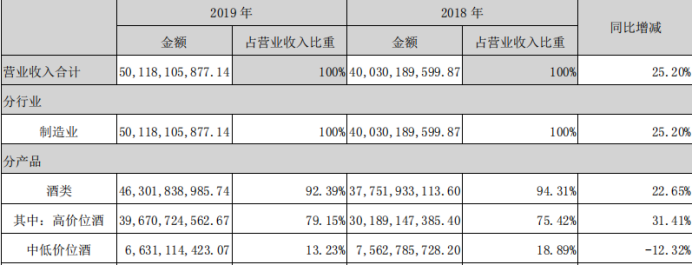

五粮液高端酒销售额和低端销售额之间比例大概是5:1的幅度,所以基本核算出高端酒的产能,我们就能估算到五粮液的销售额增长幅度,我们先分析近几年的销售额。

我们看到2019年前,每年的产量都是增长的,但是2019年却减少了12.34%,2020年同样减少,是什么原因要减产呢?我们看看2018、2019年报的叙述:

五粮液判断未来行业竞争激烈,小品牌会被淘汰,优质品牌会越来越强,和茅台一样的判断,大家喝酒少了,但是喝的酒会变好,所以五粮液2019年的计划是:

都是品牌升级,所以五粮液其实在2019年和2020年一直做的就是优化产品结构,集中产能打造优势品牌,淘汰小品牌。

其实哪怕2019年和2020年总产量下降,但是我相信高价酒的产量是没有变的,因为这是五粮液业绩保持增长的基础。

(二)五粮液售价

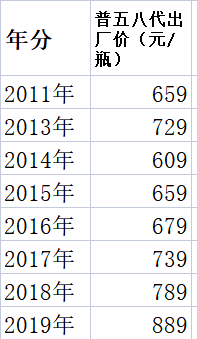

看了上面的产量,我们也有一个问题,为什么五粮液产能基本保持稳定,有两年甚至是下降了很多,但是每年的增长仍然能保持10%的平均增速呢?接下里我们看看五粮液的出厂价。

基本上在2014年前五粮液都是一直在提价,当时的出厂价格其实比茅台价格还高,茅台2011年的出厂价也就619元,而2014年和2015年大家都知道是八项规定,五粮液的下调出厂价等于是让利给零售商,其实我认为这一步反而茅台做得挺好的,在困境中一直还是挺住价格了,哪怕市场价跌破出厂价,还是坚持着定位,其实就是给市场一个信心,国酒茅台是挺得住的,所以茅台在2016年市场恢复增长后,整个品牌发展会比五粮液后。

而五粮液在16年后的增长主要还是靠五粮液高端酒的提价获得的,尤其是2019年和2020年产量下跌后,高端酒的提价带来了五粮液的增长,我们可以看看下表

上表也从侧面证明了上面关于2019和2020年的销量说法,虽然总销量下降了,但是五粮液高端酒的产量和销量是没有下降,反而是增长的,整合的只是中低价位的品牌,而在2020年后,五粮液在整合优势品牌完毕的情况下,我们可以看看五粮液的表述:

所以,在2020年后,五粮液的产量持续增长,而且在2020年以发布了10万吨扩产计划,也是为了保持五粮液后续的增长。

下一篇就是未来业绩的预测和估算了,谢谢各位大神给意见

$五粮液(SZ000858)$ $贵州茅台(SH600519)$ $泸州老窖(SZ000568)$ #白酒# #上证指数# @今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP