(原标题:逆周期夯实技术优势,顺势拓展新市场——万华收购巨力点评)

(一)事件简述

4月9日收盘后,万华化学发布公告,称国家市监总局4月7日已附条件批准其收购烟台巨力(全称:烟台巨力精细化工股份有限公司)。

2022年8月9日,国家市监总局就已收到了申请。不过,普通审查期限不够用,进一步延长了审查期限还不够,2023年3月,只得由万华申请撤回案件,同日再次申报并立案。

可见,这起反垄断案件审查还是比较复杂的,不然花费的时间不会这么长。

虽然申请获批,但是国家市监总局也开出了一些实质性的限制条件,并且5年之后才能申请解除(即2028年3月31日之后):

一、价格限制

“在交易条件相当的情况下,交易交割完成后向中国境内市场客户供应TDI的年度均价不高于承诺日前二十四个月平均价格。

若主要原材料价格出现一定幅度下降,应当对向中国境内市场客户供应甲苯二异氰酸酯的价格进行公平合理的下调。”

二、保证供应

“除非有正当理由,交割完成后保持或扩大中国境内甲苯二异氰酸酯的产量,并持续研发创新。”

(二)盈利能力影响分析

以华东市场为例,2021年3月31日-2023年3月31日,华东TDI的价格走势如下图绿色框:

注:上图来自兴业证券经济与金融研究院。

该区间属于近几年的居中水平,价差也属于居中水平。

未来的风险主要是,如果原材料价格大幅上涨,公司的售价也不能高于承诺价格。

不过,笔者预计负面影响有限,原因在于:

一、该区间主要原材料的价格处于历史高位,继续大涨的可能性和幅度预计较小。

二、TDI在公司净利润的占比不大。

三、限价范围为国内客户,公司可以增加出口以减少不利影响。

近期欧洲能源价格有所缓和,但天然气和公用工程成本仍然较高,这种劣势在未来几年内难以扭转。在需求疲弱的情况下,异氰酸酯行业短期定价压力仍在。

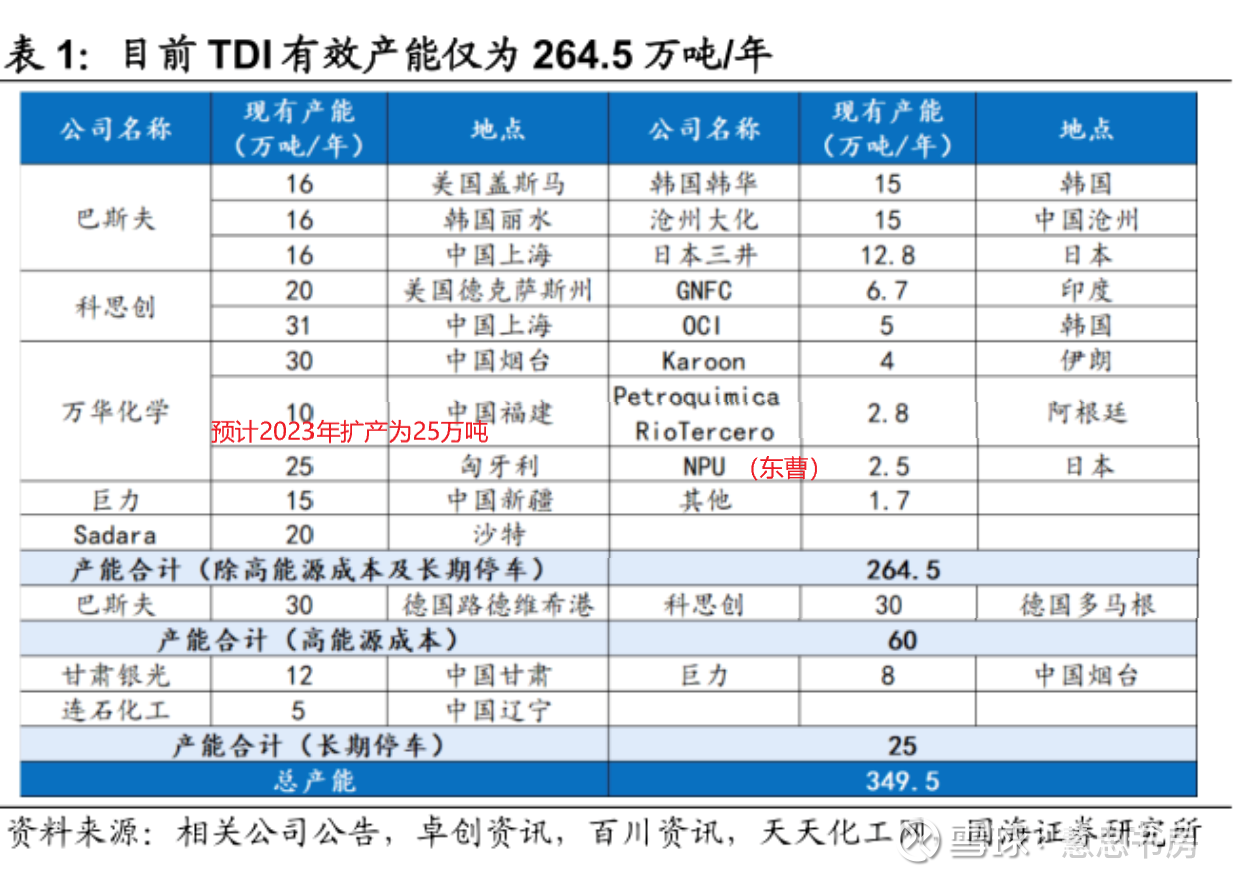

据悉,2022Q4巴斯夫德国30万吨TDI产能永久退出,三井化学欲2025年关停7万吨产线,将TDI产能缩减至5万吨,东曹2.5万吨装置4月关停,全球TDI总产能将缩减39.5万吨。

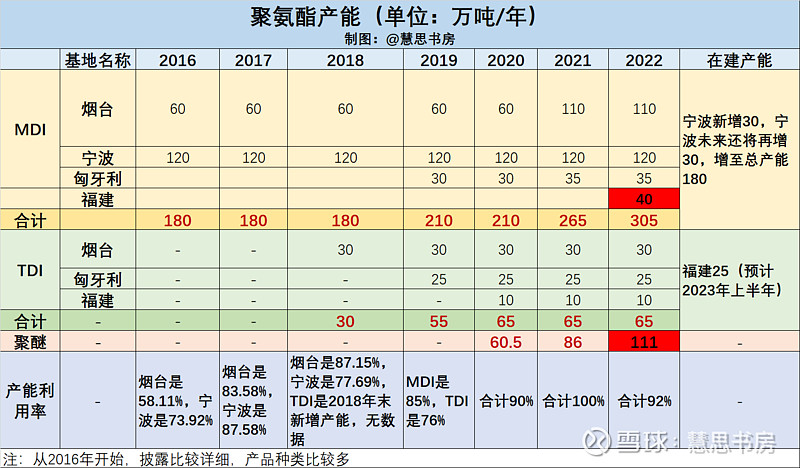

全球TDI新增产能有限。万华化学(福建)25万吨/年项目预计2023年6月完成,沧州大化26.5万吨新建产能暂无明确投产时间,除此之外全球TDI几乎没有新增产能。

本次收购完成后,万华的TDI产能将成为全球第一。此次收购的烟台巨力,在烟台莱阳市拥有8万吨/年TDI及配套产能(已停产),全资子公司新疆和山巨力拥有15万吨/年TDI及配套产能,是国内TDI行业重要参与者。

注:上图来自国海证券研究所。

4月5日,国内/欧洲/美国/东南亚TDI价格为1.75/2.47/4.12/1.63万元/吨,除东南亚之外,海外价格普遍高于国内,因此可增加高价格区域出货,提升盈利。

注:上图来自华创证券。

当前海外企业供应不稳定,带动了我国TDI外需的迅速增长,国内近期出口大幅增长。据海关数据显示,2023年1-2月,中国TDI累计出口6.98万吨,同比增长26.34%。

而内需市场交投偏淡,主要终端产品——海绵制品需求不振,厂商采取不同程度优惠以刺激市场,短期时间内难有明显改善。

(三)主要收购意图:防止MDI技术泄漏

笔者认为,这起收购是2019年万华收购瑞典化工的延续,主要意图是防止MDI的生产技术泄漏。

一、瑞典化工收购案

万华出色的盈利能力主要来自于在MDI领域的技术垄断。MDI生产具有很深的技术壁垒,目前全球仅有5家化工企业拥有MDI自主知识产权并能独立生产,万华化学是其中唯一中国企业。

瑞典化工是全球第六个掌握光气法MDI生产工艺的公司,但是MDI生产的投资额巨大,主流工艺涉及剧毒的光气,生产风险很高,核心技术多年以来难以被攻破。瑞典化工的技术暂时停留在理论层面,其MDI生产技术并未实现过大规模的生产应用。

因此,瑞典化工是六家公司中唯一通过技术授权、而非MDI生产盈利的公司。

与此同时,MDI的高利润让不少国内化工企业垂涎已久,他们希望获得其MDI技术授权从而生产MDI,这一需求与瑞典化工一拍即合。

2018年,吉林康乃尔、烟台巨力两家企业先后宣布投资生产MDI,新的MDI入局者似乎呼之欲出。尤其是吉林康奈尔还斥资约6亿元人民币,收购了瑞典化工75%的股权。

吉林康乃尔收购瑞典化工的估值约为6÷75%=8亿元。2018年,瑞典化工营业收入8.8亿人民币,营业利润1704万元人民币,净资产1.08亿人民币。所以,收购溢价相当高,应该主要是冲着技术去的。

获得MDI技术后,吉林康乃尔的MDI生产之路也颇多曲折。据悉,康乃尔曾先后宣布计划在沧州、葫芦岛建设80万吨MDI项目,但均未兑现。

2018年,与福州市政府和福建石油化工的合作是吉林康乃尔在公开信息中的第三次计划投资生产MDI,而这一次康乃尔有了更多的胜算。合资公司福建康乃尔拥有福州市政府的强大支持,也有福建石油化工的光气生产资源。

据公开资料显示,吉林康乃尔于2017年12月成立了福建康乃尔聚氨酯有限责任公司(以下简称“福建康乃尔”),其与福建石油化工集团有限责任公司、福州市国有资产投资发展集团有限公司持股比例分别为 55%、25%、20%,注册资本28亿元,计划投资126亿元,建设年产80万吨MDI项目。

据称,该项目分两期,第一期年产40万吨,2018年10月19日已获福建省发改委核准,2018年12月正式签订了施工合同,预计在2019年投产;第二期计划2020年开始建设,2021年投产。

看起来,似乎距离正式大规模生产MDI只剩几步之遥。不过个人感觉,上面这个投产进度有点想当然了,不太现实,这可能也是吉林康乃尔愿意卖的原因。

2019年8月,为了防止 MDI 技术扩散,万华化学向吉林康乃尔和欧美能源技术有限公司收购福建康乃尔51%的股权和瑞典国际化工100%的股权,对价为以9.25亿人民币的等值总金额。

9.25亿元相当于主要买的是瑞典化工的全部股权,外加福建康乃尔的40万吨产能审批和一些半拉子在建工程。

这一对价,与吉林康乃尔买入时的估值相比,溢价不多(9.25÷8-1≈15.6%)。

笔者猜测,吉林康乃尔包括欧美能源技术有限公司,应该还是搞不定MDI生产,否则它们不会这样出售的。

不过,相比其他国际化工巨头,万华化学对聚氨酯业务有着更多的依赖,所以万华化学对于新入局者有着更多的敏感与警惕,于是毅然采取了行动。

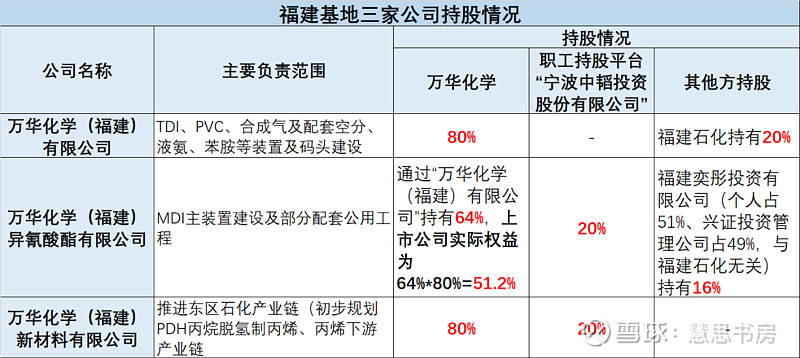

下图为笔者以前整理的福建基地三家公司的股权情况,里面已经没有吉林康乃尔了:

二、烟台巨力收购案

笔者认为,对烟台巨力的收购是以上收购的延续。

据自媒体“英财商业”,业内人士告诉《英才》记者,烟台巨力的TDI生产装置就采用了瑞典国际化工公司的生产技术。

不过,也有分析认为巨力是自力更生完成TDI的技术吸收改造。自媒体“化工逻辑脱水看”认为,巨力的TDI装置为2004年收购自原上海吴淞化工厂,并异地重建。上海吴淞化工厂TDI装置是20世纪80年代后期我国为填补TDI空白从国外引进,由国外工程公司完成工程设计的“洋装置”,但建成后生产始终不正常,之后又长期处于停产状态、后被巨力收购并进行异地改造。

除了TDI产能外,更为重要的是,新疆和山巨力年产40万吨MDI项目环评于2019年获批,并已取得用地、规划选址、稳评等有关部门的批复或意见。

现在已经是2023年,为什么这40万吨MDI仍没有建成投产?可能和吉林康乃尔类似,只有技术,实际生产还是搞不定吧。

交易双方可能在更早的时候就达成了收购意向。

2021年8月,万华化学员工持股平台“宁波中登”就已经受让了烟台巨力20%的股份,跟福建基地一样,都是员工持股平台拿20%股权。

当时的对价是5.96亿元,即烟台巨力的估值约为5.96÷20%≈29.8亿元。

2022年底,烟台巨力的净资产为17.26亿元,营收为22.52亿元(未经审计),净利润未披露。从PB上看,约1.73倍(29.8÷17.26),比之前的瑞典化工便宜很多。

巧合的是,这两次收购都发生在周期低谷时期,可能这种时候比较容易谈成吧。

(三)顺势建设西北基地,开拓新市场

从原材料角度看,新疆具有独特的资源优势,独山子石化建设有年产10万吨苯的生产能力以及丰富的煤炭资源,且价格较低,具有成本优势。

从市场角度看,在新疆建设生产基地,符合国家西部大开发和一带一路战略,夯实了公司西北地区产业布局,亦有助于辐射需求量较大的中东和俄罗斯市场。

早前欧洲厂家生产的的MDI除供应欧洲本地市场外,也会供应至中东市场。当前欧洲“自顾不暇”,中东市场需求坚挺,转而导致我国出口增多。

注:上图来自慧聪化工网。

这两天,公司总裁寇光武在回答投资者关于收购巨力的问题时,表示将建设西北基地,作为公司的第六个生产基地:

“万华化学目前在国内布局六大基地,辐射相应地区:烟台基地、蓬莱基地辐射华北地区,宁波基地辐射华东地区,福建基地辐射华南地区,四川基地辐射西南地区,在西北地区建立万华生产基地,符合万华布局,既有利于万华自身发展,又有利于对当地进行服务和支持。”

之前,万华已经开始在西北地区布局。

2022年3月10日,为服务西北地区氨纶企业,培育煤化工下游产业,万华化学(宁夏)有限公司成立,在宁东基地投资建设MDI分离、丙烯法BDO项目。该项目属于精细化工产业,产品广泛用于氨纶原料等领域。项目总投资150亿元,主要建设60万吨/年MDI分离、32万吨/年丙烯法制BDO等,后续规划建设煤化工下游项目。

(四)供需冲击分析

前面分析了,本次收购完成后,万华TDI产能将达到全球第一。不过,TDI产业关停、暂停产能较多,新增产能较少,而且烟台巨力本来就是现成的产能,所以预计本次收购对TDI供需关系影响不大。

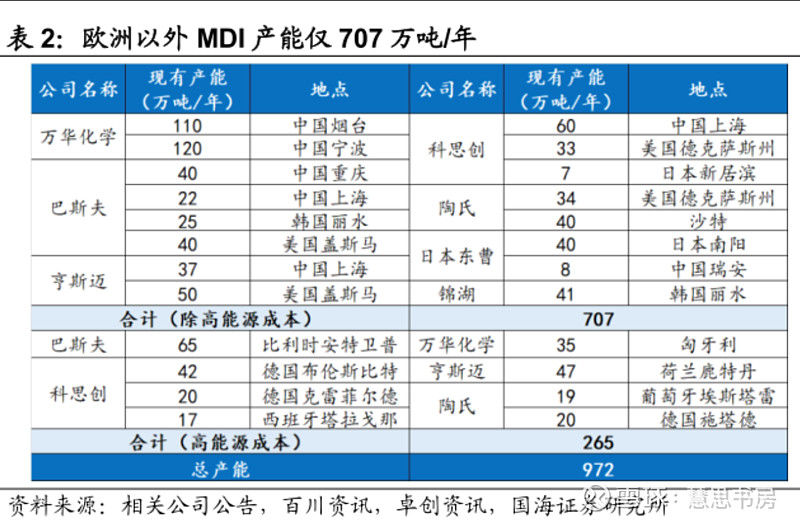

万华的MDI产能已经是全球第一了,如果新疆的40万吨产能能够建成,万华的MDI产能未来将达到405万吨之多(现有305+宁波新增60+新疆新增40)。

注:上图来自国海证券研究所,缺少2022年底新增的万华福建40万吨产能。

参考收购康乃尔后福建基地建设的时间进度,当时是2019年8月发布收购公告,2022年底福建40万吨MDI产能投产,大概花了3年多的时间。考虑到当时福建MDI项目已经在建,而新疆巨力只是拿到了批准,因此预计需要的时间更长,可能4-5年才能投产。所以预计短期对MDI供需关系影响不大。

未来几年,全球新增MDI产能主要来自万华,随着宏观经济的增长,还有几年的时间可以消化新增的这些产能,预计长期对供需关系的影响也比较有限。

总体来讲,本次收购进一步巩固了万华的技术优势,扩大了万华聚氨酯业务的规模,拓展了市场,虽然需要付出一些代价,但是还是很值得的。

感谢@DeepSleeper11 @闫子衿 @梦想家卡拉曼 等朋友提供的宝贵信息和观点!

参考资料:

安信化工研究:《【安信化工】万华化学:收购烟台巨力,逆势扩张尽显龙头本色》

慧聪化工网:《指数 | 巴斯夫、万华TDI4月挂牌价纷纷下调 全球产能大幅缩减13.5%》

财联社:《化工企业海外布局加速 万华化学子公司收购瑞典国际化工》

英财商业:《万华化学 垄断保卫战》

化工逻辑脱水看:《随笔|巨力化工建设MDI靠谱嘛?》

欢迎点击关注,在投资的路上与我携手同行,声明:本人所发布之文章均仅用于记录个人投资、学习思考,不用于任何商业用途,不作为任何投资建议。

$万华化学(SH600309)$ @今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP