(原标题:不同轮动日的影响)

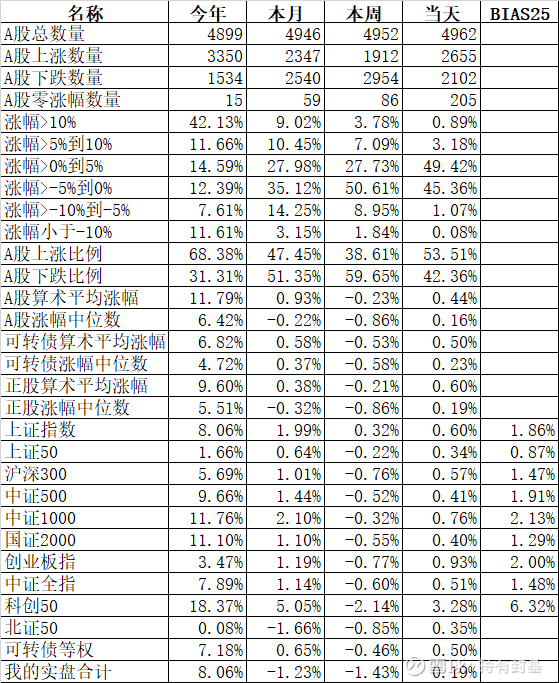

明天要回国了,回国前最后一个交易日红盘收盘,出国半个月,上证指数涨了1.99%,涨的最好的科创50涨了5.05%,最弱的上证50也涨了0.64%。最可气的是我自己的账户这半个月跌了1.23%,严重跑输了各大指数和可转债等权指数。

今天表现最好的无疑是科创50,再次大涨3.28%,涨幅最小的还是上证50,涨了0.34%。

申万一级行业指数中领涨的有色金属涨3.18%、电子涨2.00%、建筑装饰涨1.88%;领跌的社会服务跌2.19%、传媒跌2.02%、商贸零售跌1.34%。

个股涨比跌略多,2655只个股上涨,2102只个股下跌,涨幅中位数0.16%。

今天北向资金呈现流入趋势,沪股通净买入21.58亿,深股通净买入42.66亿,合计净买入64.24亿。

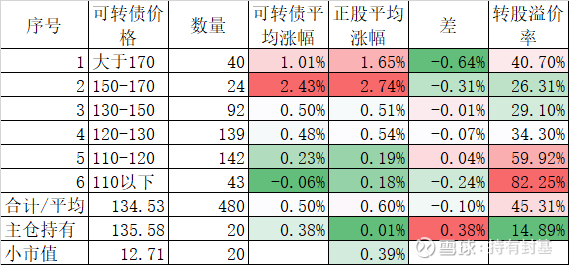

可转债今天呈现高价债好于低价债的特点,480只可转债平均上涨了0.50,对应的正股平均上涨了0.60%。持仓的20只可转债平均上涨0.38%,但由于今天下午在市场上涨的时候换了一部分筹码,结果增加了换债成本,导致最终账户合计只有涨了0.19%,再次跑输等权指数。

这半个月市场整体还不错,就是我自己的可转债大概是因为出国后水土不服,严重跑输,下周回上海应该要追上去了。

今天小市值的持仓里有大洋生物涨停了,昨天小账户在涨了20%后清仓的天路转债,今天大跌了5.81%,总算给了我一点安慰。

因为账户多金额大,又为了要降低冲击成本,所以每次换债都耗费耗费了好几天时间,后面一天到底用同样的排名还是用最新的排名?在量化投资中,即使完全相同的策略,不一样的轮动日,造成最终的结果有多少差异呢?我们以可转债从2018年年初开始轮动为例:

上面的数据来自禄得网的回测,从2018年开始,到2023年4月13日,每10个交易日轮动一次,平均持有排名最前面的20只可转债,佣金和滑点双边千3。剔除剩余年限小于1年的和价格大于150元的高价债。打分因子抱歉恕不公布明细。

我们从上面的回测结果可以看到,不同轮动日对应的结果差异还是比较大的,从2018年1月3日开始轮动的,2020年的收益率高达114.63%,但同样的策略,如果改成从2018年1月10日开始轮动,那么2020年的收益率一下子下降到50.46%,相差1倍都不止。

因为上表是从2018不同的日期开始轮动,所以2018年的数据没有可比性,我们从2019年开始计算年化收益率,最高的是2018年1月12日开始轮动,2019年起截止到2023年4月13日,年化收益率高达56.07%,最低的从2018年1月10日开始轮动的,年化收益率只有43.40%,相差12.67%,并没有出现相差一倍的情况。这也说明了短期哪怕是1年,不同轮动日的影响大,但长期来看影响会缩小,出现均值回归的现象。

另外2019年起年化最大的轮动日2018年1月12日的策略,对应2023年的收益率只有6.43%,还跑输了等权指数。而2018年1月15日的轮动日,对应今年的收益率5.79%是所有轮动日里垫底的,再看前面两年,2021年的89.96%、2022年的26.26%,都是10个不同的轮动日里最高的,再次出现均值回归的现象。但我们也不能说今年表现最好,明年就一定下跌,因为2018年1月15日轮动日,在2021、2022年连续强了两年了。所以不能频繁的换策略,当然也不能一条路走到黑。其中的把握还是需要经验。

从上面的讨论中我们可以得到结论:不同轮动日对应的结果,在短期内影响很大,长期影响减弱。其中的规律是不确定的。即使这样,通过量化回测长期大概率的跑赢基准,至少在目前的A股还是一件可行的事情。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP