(原标题:迈瑞医疗2022年报分析和展望-稳稳的幸福)

本文内容简单地分为以下部分:

一、财报数据解析:现金流强劲,业绩含金量高。

二、三大核心业务分析。

三、集采是“毒丸”还是“催化剂”

四、潜在风险:国际局势动荡

五、盈利预测与价值评估。

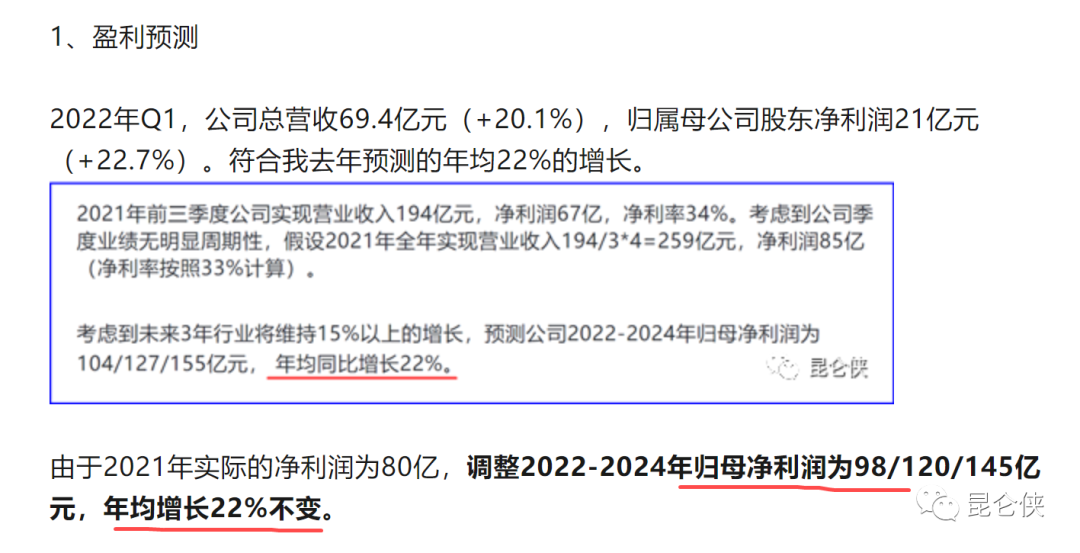

上周末迈瑞医疗披露2022年报和2023年一季报,又是一个稳稳的大号两双。

2022年,总营收303.7亿元(+20.2%);归母净利润96.1亿元(+20.1%)。

2023年Q1,总营收83.6亿元(+20.5%),归母净利润25.7亿元(+22.1%)。

2022年的净利润96.1亿与我去年4月份年报发布时预测的98亿只少了2亿元,还是很精准的。而2023年一季度净利润增长22.1%,则是直接命中当时预计的年均22%的增长。

当然也不是说我预测的有多准确,主要是迈瑞目前的产品线非常全面,国内外营收占比均衡,经营十分稳健,抵御集采、医保谈判等风险能力强。

当然,由于迈瑞最近几年的业绩过于稳定,部分投资者认为公司对业绩进行了调节,我觉得在财务规则之内进行合理调节也是正常的,可以保持业绩的持续性,那么我们通过我统计的一些核心指标来看一下迈瑞业绩的含金量到底如何。

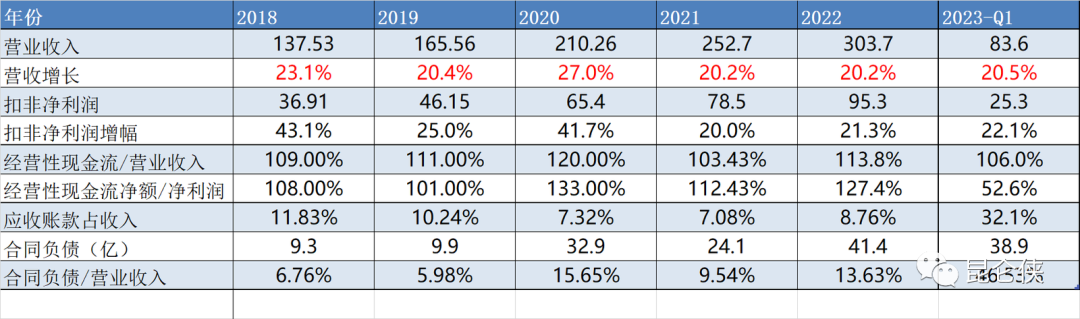

1、 过去5年间,迈瑞的收入现金比率和净利润现金比率长期大于100%,2022年经营性现金流净额121.4亿,同比增长34.9%,2023年一季度经营性现金流净额13.3亿元,同比增长53.3%。说明业绩的含金量非常高。

2、 过去5年间,迈瑞的应收账款比例始终保持低位,回款良好,营收质量高。

3、 合同负债(预收款)作为业绩调节的蓄水池,过去5年间稳步提升,2022年金额高达41.4亿,2023年一季度也依旧保持在38.9亿的高位。蓄水池水量充盈,2023年业绩增长有保障。

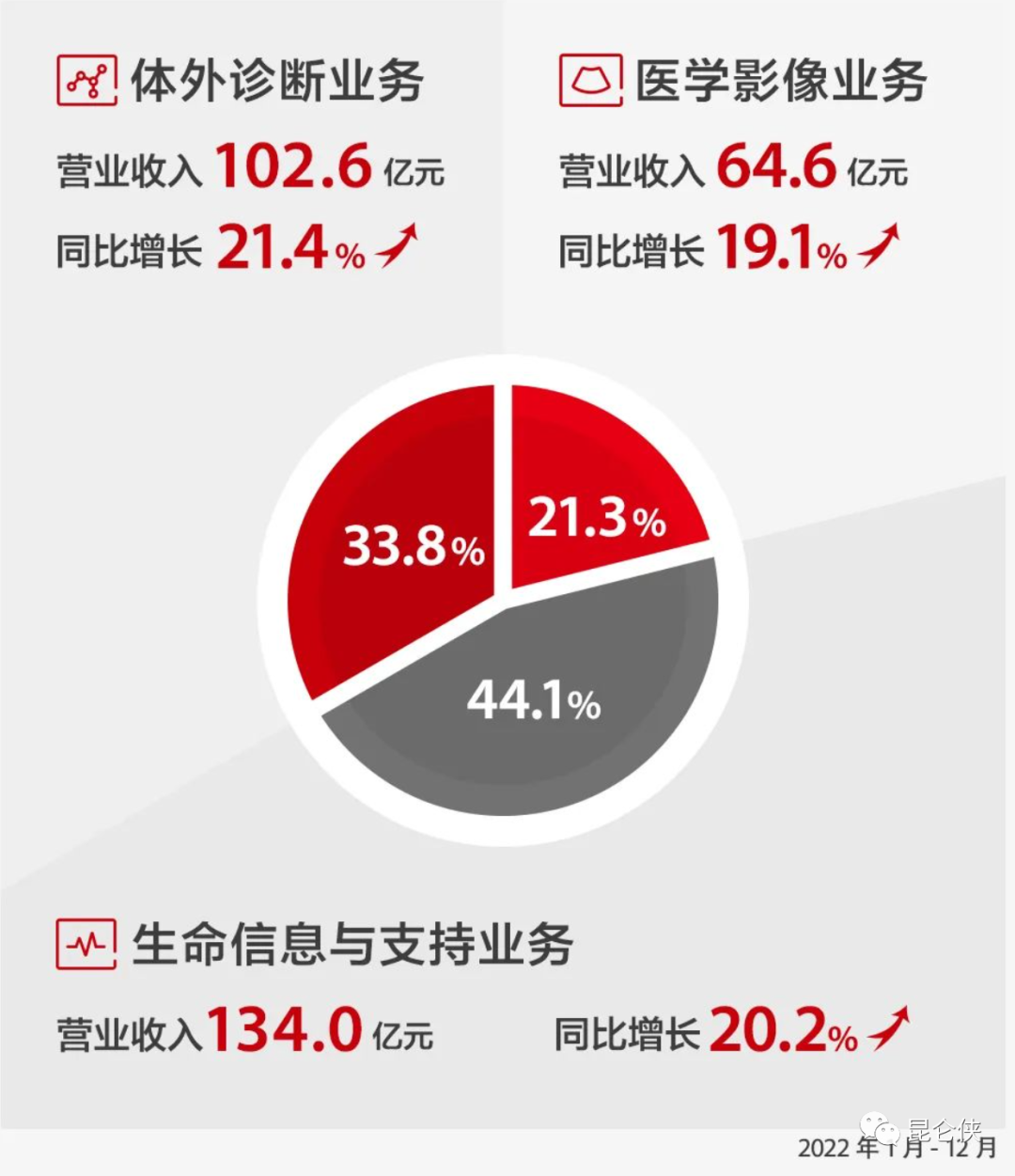

从整体业务结构看,生命信息和支持业务营收134亿元,占比44.14%,仍然是迈瑞最大的一个业务板块,而体外诊断业务近几年发展迅速,实现营收102.6亿元,占比33.43%,稳稳占据老二的位置,医学影像业务营收64.6亿元,占比21.47%,三大板块的增速也基本保持在20%左右,非常均衡。

得益于国内医疗新基建的开展和海外高端客户群的突破,生命信息与支持业务2022年营收134亿元,同比增长20.15%,在2021年消化了疫情带来的高基数影响后,增速恢复到20%的正常情况,近5年复合增长率26.7%。毛利率66.33%保持稳定。

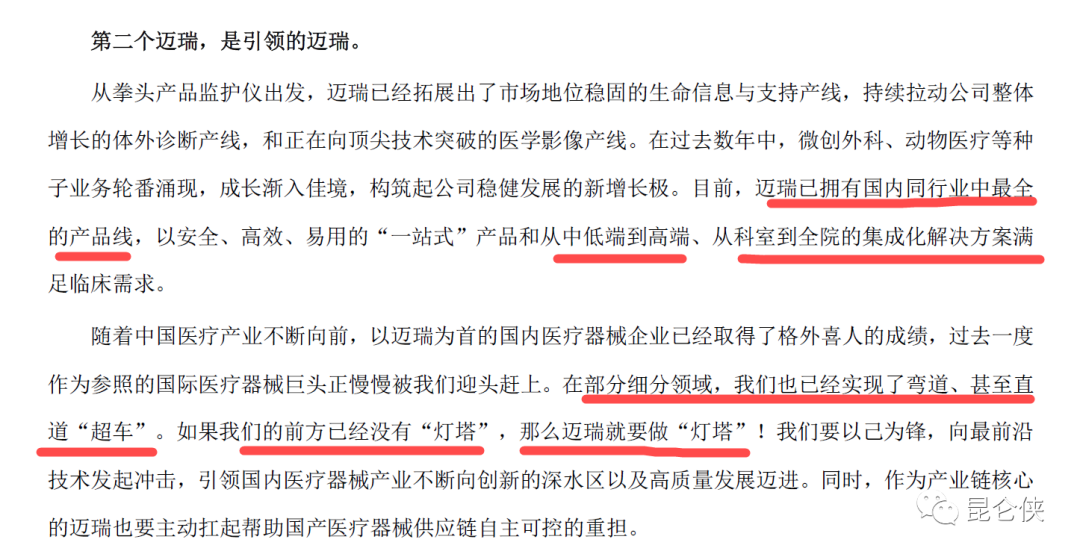

生命信息与支持业务作为迈瑞发展最早,最具优势的业务板块,是增长的中坚力量。据公司年报统计,该业务大部分子产品如监护仪、呼吸机、除颤仪、麻醉机、输注泵、灯床塔等市场占有率均成为国内第一;而监护仪、麻醉机、呼吸机去2022年全球的市场占有率已位居前三。

年过七旬的董事长李西廷在年报中意气风发的表示在多个细分领域迈瑞已经实现弯道超车,没有了灯塔,迈瑞就做灯塔。听着还是挺提气的。

由于国内的医疗新基建项目以大型公立医院扩容为主导,因此对于医疗器械的采购需求多以全院级大项目为主,对公司的三大业务均有不同程度的拉动作用,其中对生命信息与支持业务的拉动尤为显著。

从迈瑞可及市场的角度来看,截止2022年底,国内医疗新基建的待释放市场空间超过245亿元,预计未来2年都将为公司业绩带来显著增长。

2022年营收103亿元,同比增长21.4%,其中化学发光收入超30亿(+30%)。

如果说迈瑞的生命信息和支持业务是疫情受益板块的话,则体外诊断业务由于属于医院内诊疗,则是疫情受损板块。

2022年国内体外诊断业务受疫情影响,增长放缓,但同时海外市场恢复显著,营收同比增长超35%,拉动体外诊断业务整体实现较快增长。

体外诊断领域天花板很高,迈瑞作为后来者,目前增长势能充足,后发先至,未来2-3年有望成为增速最快的板块。

2022年营收65亿元,同比增长19.1%,其中核心的超声业务增长超过20%。该业务营收过去五年复合增长率15.92%,三个板块中增速最低。

好的一点是,2022年毛利率66.34%,连续两年企稳回升,主要得益于全新高端超声R系列和全新中高端超声I系列迅速上量带来的海内外高端客户群的突破 ,助力医学影像业务2022年实现了快速增长。

随着2023年国内医院诊疗的全面正常化,预计医学影像业务将维持20%左右的增速。

迈瑞除了提供常规医疗产品以外,在2020年开始试水智慧医疗领域,先后推出了“瑞智联”、 “瑞影云++”、“迈瑞智检”三大智慧医院IT解决方案。

虽然短期内很难贡献利润,但是可以完善迈瑞在院内生态体系的构建,持续提升硬件产品的临床价值,拉动硬件产品的销售,形成更强的客户粘性和更换成本。

通过财报披露的近三年来“三瑞”系统的装机数量和签单医院数量来看,增长速度迅猛,说明产品还是有需求的。

截至2022年底,“瑞智联”IT解决方案实现签单医院数量累计389家,每年新增装机数量都在快速增长。

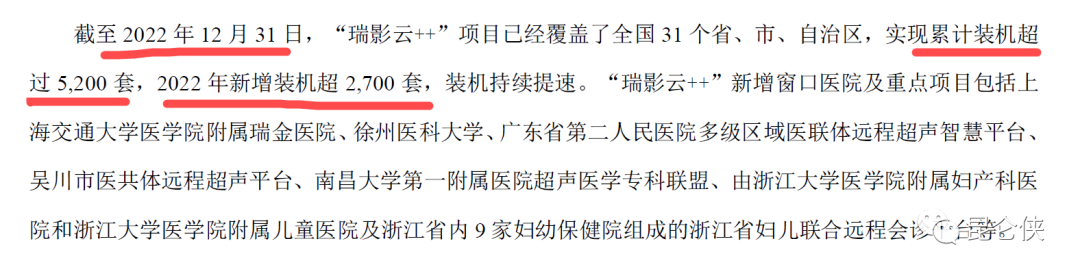

截至2022年底,“瑞影云++”实现累计装机超过5200套,2022年新增装机超过2700套,装机提速显著。不过笔者通过对比2021年和2022年财报数据发现该数字有“乌龙”的嫌疑,累计装机数量应该是3900套,而不是5200套。准备上班后和公司董秘询问一下。

截至2022年底, “瑞智检”实验室解决方案在全国实现了146家医院的装机,其中 75%为三级医院,2022年新增装机130家,同样进展迅速。

新“三瑞”生态系统,叠加迈瑞丰富的产品线和性价比优势,使迈瑞医疗从医疗器械产品的供应商蜕变成为提升医疗机构整体诊疗能力的整体解决方案提供商,也更加符合医院医疗新基建的需要。

集中带量采购(简称集采)是最近几年一直压在医药行业头上的一座大山。但凡某公司产品要进行集采,股价都是先跌为敬。2021年8月由于受到安徽IVD集采消息的影响,迈瑞当天股价大跌17%。

对于市场长期担忧的医疗器械集采和DRG/DIP政策会对公司成长带来的巨大不确定性,对于迈瑞而言更像是业绩的催化剂还是是毒丸,今年的财报给出了初步答案。

2021年8月,安徽省开启公立医疗机构化学发光试剂集中带量采购。在2021年11月发布的中标公告中,公司参与的项目全线中标。 2021年底至2022年,该集采项目陆续落地。

2022年,迈瑞在安徽省的化学发光业务实现了超过 85%的增长,试剂收入增量超1亿元,并成功突破空白三级医院35家。据迈瑞财报披露,体外诊断业务在集采后的市场占有率一跃提升至20%以上,实现了安徽市场第一的目标。

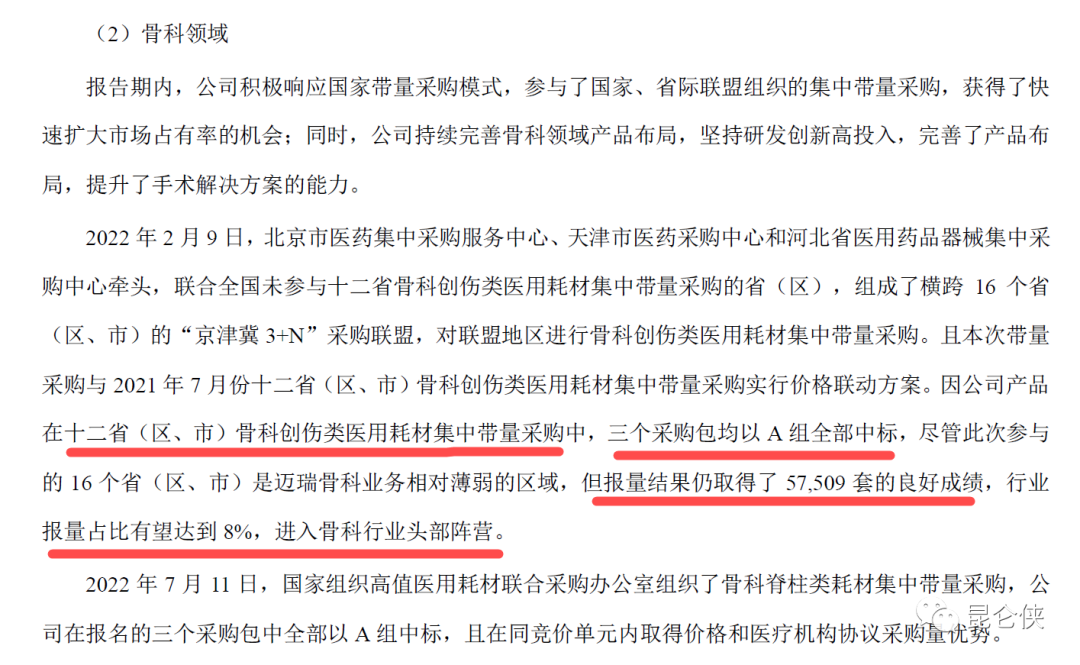

此外,在新开发的骨科业务中,公司积极响应国家带量采购模式,参与了国家级、省级联盟组织的集中带量采购,从而获得了快速扩大市场份额的机会,进入骨科行业头部阵营。

这也验证了我之前提出的无论是集采还是DRG/DIP政策,最终的结果都是加快国产扩容的节奏,加速优质国产产品入院的判断。集采对于迈瑞而言,更像是业绩的催化剂,而不是毒丸,市场有些过于悲观了。

迈瑞2022年总营收303.7亿,其中海外收入117亿,占比38.5%,虽然距离迈瑞董事长70%的目标还有很长的路要走,但已经是不可或缺的一极,在去年国内因疫情导致业务放缓的情况下,海外业务的迅速恢复给业绩提供了很大的助力。

回首三年疫情如梦如幻,仿佛是昨天,仿佛又过去了很久。迈瑞虽然没有像东方生物等公司押注新冠抗原检测大赚特赚,但是疫情三年却使得迈瑞的产品在海外市场取得往常可能需要5-10年才可能有的重大突破。

疫情初期,凭借可靠的产品质量、及时的产能供应,迈瑞的呼吸机、监护仪等抗疫设备大量进入了海内外全新高端客户群,迅速提升了迈瑞的影响力和知名度,大大缩短了公司品牌和产品的推广周期。

由于迈瑞的抗疫设备质量可靠,价格便宜,得到了客户的认可,所以在疫情后期的2022年,带动迈瑞的体外检测、超声产品和整体解决方案进入了更多的高端医院、集团医院和大型连锁实验室,持续突破空白高端客户群。

2022年,在生命信息与支持领域,公司突破了超过300家全新高端客户,并有超过450家已有高端客户实现了更多产品 的横向突破。

2022年,在体外诊断领域,公司突破了接近300家全新高端客户,并有超过120家已有高端客户实现了更多产品的横向突破 ,其中包括近70家第三方连锁实验室 ,开启体外诊断业务海外高端连锁实验室成批量突破的元年。

在医学影像领域公司突破了超过80家全新高端客户,除此以外,还有超过80家已有高端客户实现了更多产品的横向突破。

目前迈瑞已经形成了完备的海外市场销售策略:即在美国和欧洲等发达国家推广中高端产品,树立高端品牌形象,而在亚非拉等发展中国家推广性价比优异的中低端产品的。预计海外收入未来两三年有望持续15%左右的增长。

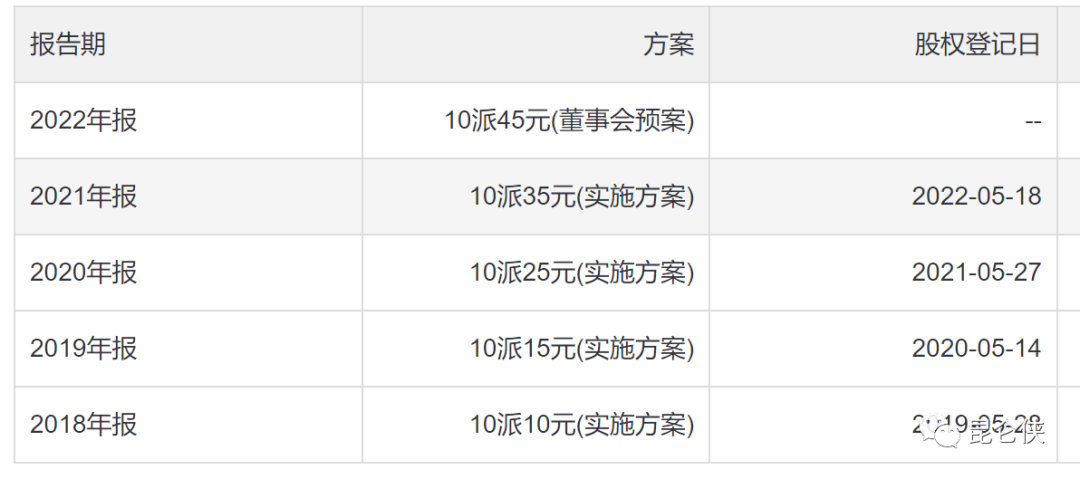

迈瑞医疗2022年拟每股派息4.5元,合计分红54.6亿元,股息支付率高达57%左右,且派息金额在过去几年中不断提升,这在成长股中难能可贵。

值得一提的是,截止2022年底,上市以来5年合计现金分红158亿(包括2022年拟分红部分),已经是IPO募集资金59.3亿的2.66倍。这也从侧面证明其盈利能力非常强劲。

此外,迈瑞医疗于去年3月4日回购注销了325万股,均价308元,共耗资10亿元。这次回购特殊的地方在于股份全部注销,而不是A股上市公司常见的用于股权激励计划或员工持股计划。这意味每个股东持股数量没有发生变化,但是总股本减少,每个股东的持股比例提高了,对股东是实质的利好。

同时,公司于2021年8月24日同样发布了10亿元的回购计划。回购股份就是用于员工持股计划。当时回购的背景是公司正遭遇安徽IVD集采的负面舆情,股价大跌,公司说干就干,回购非常凶猛,8月31日和9月1日每天回购5个亿,两天就完成了回购计划,回购均价328元。

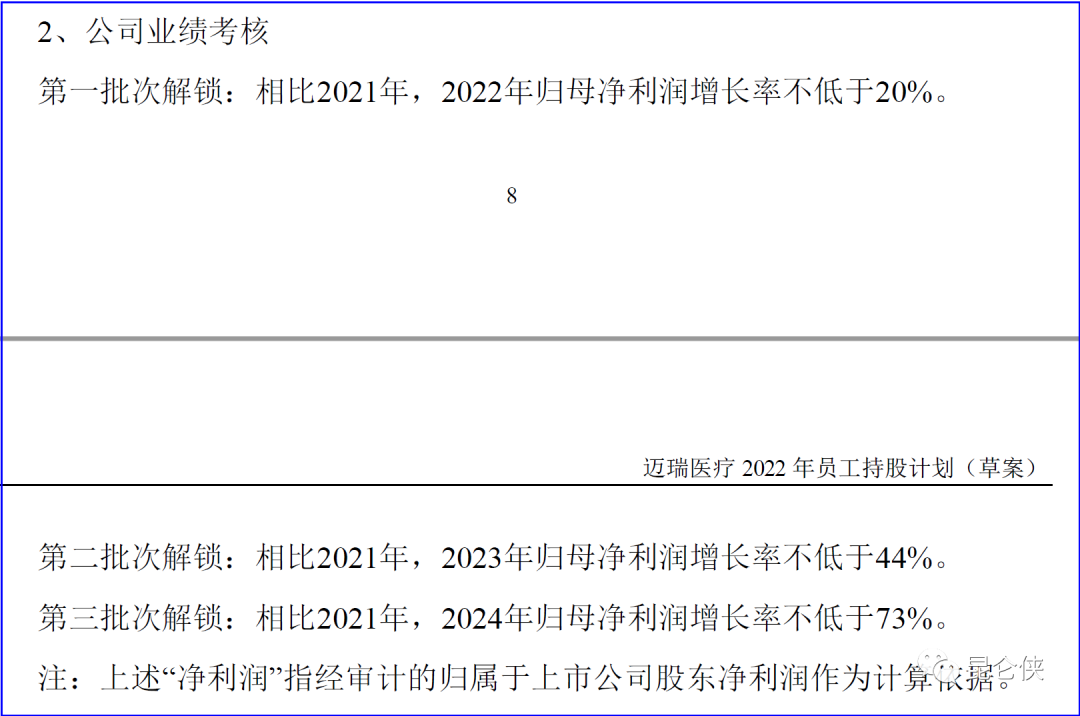

根据2022年财报显示,公司共计回购305万股,授予了2507名核心员工和技术骨干,分3年解锁,对应业绩考核指标为归母净利润3年复合增长20%。

按照相关财务规定,2022年确认3.08亿的股权激励费用。剔除股权激励影响后,2022年归母净利润增幅约24%。

硬币总有两面。迈瑞的国际化推进顺利的同时,也带来一些隐忧。目前迈瑞海外营收占比已经高达40%以上,其中美国市场营收占比16%左右。

然而最近几年来国际局势异常严峻,美国在优势的半导体领域对以华为为代表的我国半导体企业进行了野蛮的封锁和打压。今年以来,生物医药领域似乎也进入了美国对华打压的武器库。

2022年2月,美国媒体报道称:拜登政府将33家中国实体列入商务部的“未经核实名单”,对其从美国出口商获取产品实施限制。其中,药明生物(独立上市)的两家子公司也被列入清单。受其影响,药明生物港股暂停交易,跌幅22.77%。传言后来得到了澄清。

2022年9月,拜登签署了一则《关于推进生物技术和生物制造创新以实现可持续、安全、有保障的美国生物经济》的行政命令,随后又启动一项《国家生物技术和生物制造计划》。

该命令将为美国生物技术的研究提供资金,拜登政府寄希望于通过该新法案确保“能够在美国生产国内发明的所有东西”,建立强大的供应链,从而减少美国在生物技术领域对中国的依赖,尤其是在制药领域。

这也一度被市场解读为美国要在生物制药领域和中国脱钩,CXO板块再度大幅杀跌,因为像药明等企业有一大半的营收都来自美国。

当然,客观而言迈瑞在国际市场销售的产品主要还是以中低端产品为主,且多为治病救人的诊疗设备,政治敏感性较低。

同时,迈瑞通过自建和对外合作的方式,不断推进海外本地化生产基地的建设,目前已经在欧洲、巴西、印尼、土耳其等国家和地区落地,这在一定程度上也可以规避一些风险。

2023年Q1,公司总营收83.6亿元(+20.5%),归母公司股东净利润25.7亿元(+22.1%)。符合我去年预测的年均22%的增长。

考虑到员工持股计划的业绩考核指标是,2023年归母净利润增长率相比2021年不低于44%,即115亿,同比2022年增长20%。我认为公司有动力也有能力完成此业绩指标。

故微调2023-2025年归母净利润117/145/174亿元,同比增长22%/24%/20%,正负误差5%。

公司最近5年ROE保持在30%左右,非常优秀,IPO前的2017年曾达到46%的高度。这主要是因为IPO后公司账上躺着上百亿的现金(2022年底货币资金高达232亿,净资产320亿),拉低了ROE,如果只计算有效运营资产的话,ROE高达50%以上,妥妥的印钞机。

同时我们还看到公司的ROIC常年也高达30%左右,和ROE数值很接近,这说明公司的很赚钱的同时,还不依赖高杠杆,这在制造业中很少见。

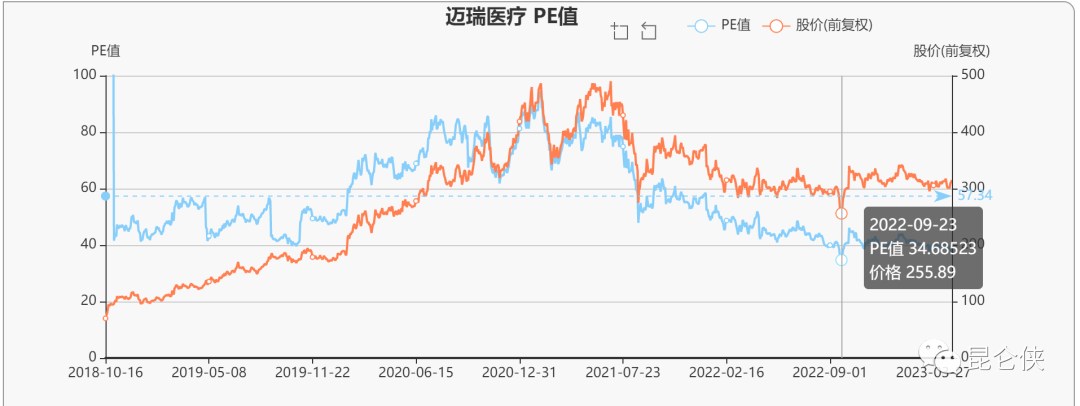

迈瑞2018年10月上市,19年初市值1300亿左右,PE-TTM大约是36倍,由于18年底绝大多数公司估值都处于历史底部,因此那时的估值可以作为估值底部的重要参考。

此外,2022年9月23日,公司股价创出阶段新低256元,对应PE-TTM为34.7倍,是上市以来估值最低的阶段。其余大部分时间公司PE在40-60倍之间波动。

目前10年期国债利率年利率为3.36%,对应合理市盈率30倍。考虑到医疗行业永续增长,公司盈利能力强劲,且发展空间广阔,具备长期投资价值,估值方面应该给于一定的溢价。

综合上述情况,我认为公司合理估值为30-35倍PE之间,30倍PE以下为低估区域,可以下重手。目前市值3820亿,PE-TTM为38倍左右,价格合理略偏高,如果按照2023年117亿利润估算的话,PE为32.6倍,处于合理状态。具体买卖视投资者的风险偏好而定,不做建议。

【阅读提示】本文内容仅作为个人投资及研究之用途,不作为任何投资建议或暗示,据此买卖,风险自负。

--------------------------------------------

如果觉得文章不错,请点个赞/ 转发,这是推动下一篇文章诞生的重要动力。

$迈瑞医疗(SZ300760)$ $医疗ETF(SH512170)$ @今日话题 @医疗ETF #2023投资炼金季#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP