(原标题:医疗板块是否跌出了机会?)

今年以来A股演绎了极致的结构性行情,一边是“中特估”低估值板块和AI数字经济题材股受到市场热捧,股价轮番上涨;另一边则是旧日的“明星”医药、新能源车、互联网等板块风光不在,跌跌不休。彼时人见人爱的“小甜甜”变成了此时人人嫌弃的“牛夫人”。

本期内容聊聊大医药的医疗板块,从基本面、政策面和估值等多维度分析当前的医疗板块是否具备投资价值。

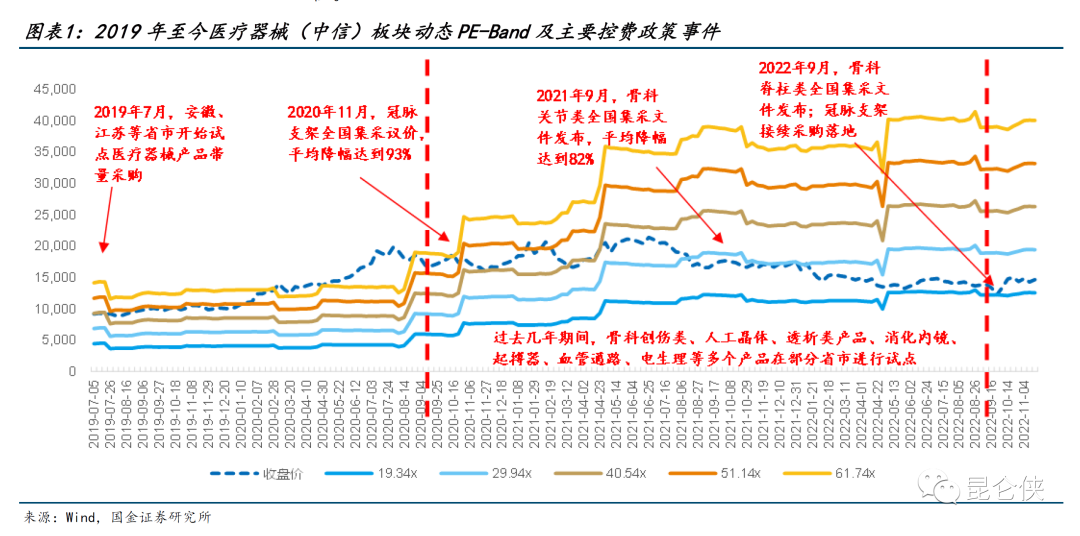

2019 年7 月19 日,国务院办公厅发布了《关于印发治理高值医用耗材改革方案的通知》,这标志着国内医疗器械带量采购进程开始逐步推进。

而真正引起市场震动的是2020年11月,首个全国范围的高值医用耗材集采公布结果:冠脉支架均价从1.3万元左右“跳水”至700元左右,降幅达93%。由此造成市场对相关企业盈利大幅降低甚至亏损的普遍担忧。

而2021年9月,第二批国家组织高值医用耗材集采公布结果:人工髋关节平均价格从3.5万元下降至7000元左右,人工膝关节平均价格从3.2万元下降至5000元左右,平均降价82%。

而过去几年间,一些此前被认为集采免疫的品种,诸如透析类产品、种植牙,生长激素也在部分省市进行了集采的试点,这进一步加剧了市场对于集采政策的恐惧以及对投资者对整个医疗板块的回避,医疗相关指数也是出现了持续的回调。

虽然集采在短期内会对企业的毛利率造成不可避免的下滑,使得企业在利润端承压。但是随着时间的推移,当集采逐渐从新生事物走向常态化,业内对集采的认知也更加理性成熟。医械厂商逐渐认识到集采并非一无是处,更像是一把双刃剑。

通过三年时间的实践检验,集采给行业带来的一个显著变化就是国产优秀医械产品的进院速度大大提升,国产替代趋势明显加速,国产厂家市占率上升明显。

以前很长时间,在绝大多数医疗器械细分行业中,进口器械由于技术优势明显,以及先行建立起来的医生使用习惯等,进口器械在医院端的地位难以撼动。国产产品尽管近年来技术进步迅速,并且价格优势明显,但是要想进入医院依然很困难。

然而集采等于给了部分优秀的国产器械厂家一个入院的契机,只要产品质量过硬,价格有优势,就有了快速进院的机会。以往被进口品牌牢牢把持的市场份额,正在被一些真正有实力的国产头部厂家取代。

以迈瑞医疗最近几年重点发力的化学发光体外诊断业务为例,2021年8月,安徽省开启公立医疗机构化学发光试剂集中带量采购。在2021年11月发布的中标公告中,迈瑞参与的项目全线中标。2021年底至2022年,该集采项目陆续落地。

结果如何呢?2022年,迈瑞在安徽省的化学发光业务实现了超过 85%的增长,试剂收入增量超1亿元,并成功突破空白三级医院35家。据迈瑞2022年财报披露,体外诊断业务在集采后的市场占有率一跃提升至20%以上,实现了安徽市场第一的目标。

由于2020年首次冠脉支架全国带量采购周期为2年,2年后的2022年接续采购中标规则趋于温和稳定。

此次接续采购的规则不对中选企业数量进行限制,报价不高于最高有效申报价的产品均可中标。

2022年11月公布的集采结果显示此次中选支架价格在730元至848元之间,按照均价789元计算,相较于2020年首次集采平均中标价700元上涨了13%左右。

而在2022年9月7日,国家组织骨科脊柱类耗材带量采购2 号文件中新增了一条特殊的中标规则:同一个产品系统类别内,若申报价格小于等于本产品系统类别最高有效申报价 40%的,则该企业直接获得拟中选资格,不受入围企业数量的限制。

这也意味着只要厂家愿意在官方公布的最高申报价基础上降价60%,则铁定能够中标。该规则使得此次骨科脊柱类耗材中标率明显提升,且最终各厂家产品降幅区间都在60%附近,明显优于市场预期,没有出现之前冠脉支架和人工关节集采中出现的80%-90%降幅的极端情况。

此次国家级冠脉支架和骨科脊柱耗材的集采规则设置及中标结果表明:经过2年时间的集采探索,医保局设置的集采规则日趋合理和完善,在降低医保负担的同时会考虑给予厂商合理利润空间以保证产品未来稳定供应。

此外,医保局一方面不断扩大带量采购的产品范围,同时也在不断支持创新医疗器械的发展,旨在引导和鼓励国内医械厂家走高质量发展的道理。

医保局在2023年2月以及2022年10月回应医疗器械创新产品采购问题时,均明确指出由于创新医疗器械临床使用尚未成熟、使用量暂时难以预估,难以实施带量方式。

在集中带量采购过程中,国家医保局会根据临床使用特征、市场竞争格局和中选企业数量等因素合理确定带量比例,在集中带量采购之外留出一定市场为创新产品开拓市场提供空间。

在2022年7月,北京市医保局发布《关于印发CHS-DRG付费新药新技术除外支付管理办法的通知》。根据规定,符合条件的创新药和创新医械产品都将获得DRG付费“豁免权”。

这也意味着在医保降本控费大环境下,无论是集采还是DRG,都给创新医疗器械发展提供了政策支持。创新产品研发也成为医械企业寻找增量、填补利润空缺的重要方式。

2022年国家药监局公示了54个三类创新器械获批上市,相目较2021年的35个有大幅提升。国产创新器械步伐明显加快,相信2023年还会有更多的创新医械产品上市。

随着老龄化、少子化的日益临近和居民生活水平的不断提高,人们对于医疗保健的需求将不断增强。

不同于很多行业进入存量竞争阶段,人类追求健康的需求永无止境,这也导致医药医疗行业属于弱周期的永续增长行业,并且长期增长一定会比GDP和大多数行业高。这也是为什么美股和我国股市医药医疗行业都是盛产牛股的原因之一。

相较医药而言,医疗器械的生意更适合国人,因为医疗器械本质上是个高端制造业,是工程学、材料学、生物学等多学科结合。产品生命周期长,没有专利悬崖,迭代创新为主,更多的体现应用科学的属性,可以充分发挥我国的工程师红利和制造业优势。

而医药特别是创新药更多的是自然科学,基础机理的研究,前期投入巨大,风险性更高,当然它的爆发力更强,天花板更高。

真是因为医药医疗行业这种永续增长和差异化竞争明显的行业属性,使得医药医疗行业的估值水平通常都要高于市场平均水平,长期深受成长股投资者的偏高。

以中证医疗指数为例回顾过去10年市场走势,PE中值高达57倍,在2015年杠杆大牛市中PE创出133倍的历史峰值,而在2020年白马股的结构性牛市中,中证医疗指数的PE峰值也高达109倍,彼时200-300倍PE的个股也有好多只。

此后随着集采政策的实施,中证医疗指数的估值也踏上了漫漫的均值回归的道路,一路走低,目前PE-TTM在32倍左右,相较于去年略有回升,但也仅高于近十年11%的时间。

但笔者认为医疗行业的长期投资逻辑并无改变,目前医药集采等政策预期已相对充分,市场过度悲观的情绪有望逐步缓和。

随着集采政策的不断优化改进,以及医疗新基建的稳步推进,加之板块整体估值大幅下移,风险充分释放,未来板块业绩与估值有望迎来向上的双重修复。

由于医药医疗行业专业性较强,特别是创新药行业还要密切跟踪国际创新药的前沿发展,信息获取难度大,因此不太建议普通投资者投资医药个股,特别是尚未盈利的创新药公司。如果确实看好医药行业的发展,则医药指数基金是个不错的选择。

以我之前举例的中证医疗指数为例,该指数从沪深A股上市公司中,选取50家市值最大的,业务涉及医疗器械、医疗服务、医疗信息化等医疗主题的股票作为指数样本股。

该指数基准日2004年10月30日的1000点起算,截止2023年5月23日9512点,19年累计收益9.5倍,折合年化收益13%左右,还是很不错的收益,不比某些主动医药基金差。

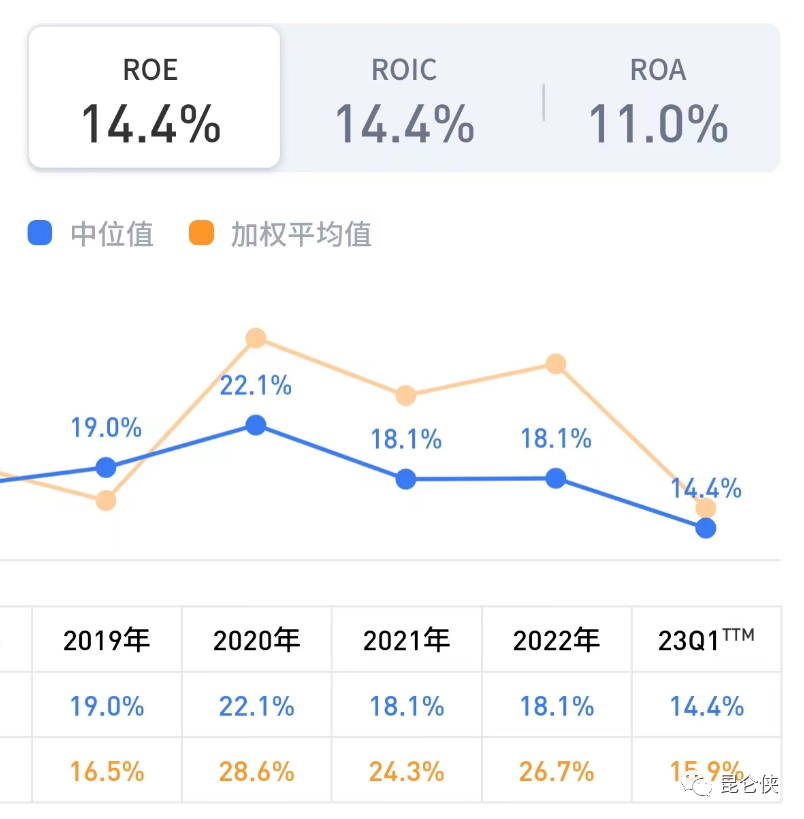

而该指数的基本面也是比较优秀的,最近10年的整体ROE都在15%以上。前15大权重股如下图所示,占比60%。50个成分股基本囊括了主流的优秀医疗公司标的。

目前追踪该指数的有五只基金,都是几家老牌基金公司,场内外合计13只ETF产品,其中规模最大的是华宝中证医疗ETF,约230亿,成立时间最久的是广发中证医疗指数,费用较低的是易方达中证医疗ETF,同时也是规模最低的一只。大家各取所需。

【阅读提示】本文内容仅作为个人投资及研究之用途,不作为任何投资建议或暗示,据此买卖,风险自负。

----------------------------------------

如果觉得文章不错,请点个赞/ 转发,这是推动下一篇文章诞生的重要动力。

$医疗ETF(SH512170)$ $医疗50ETF(SZ159847)$ $医疗基金LOF(SH502056)$ @今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP