(原标题:白酒价格倒挂不足虑)

近期白酒行业出现批发价低于出厂价的“价格倒挂”现象,引发了市场对于白酒行业的担忧。如何理解白酒的商业模式?白酒行业是否有周期?厂商与经销商如何博弈?价格倒挂能否持续?这正是市场关心的热点,也是本文想要回答的问题。

长期以来,A股市场上白酒行业享受着估值溢价。这种估值溢价是基于一种市场共识——白酒是高回报、低杠杆、弱周期行业。投资者要理解这种溢价逻辑,首先要理解白酒的商业模式。白酒商业模式的独特性和优越性,在三张报表中体现地淋漓尽致:

从资产负债表左侧来看,一是现金余额非常高——高到拉低企业整体的资产收益率;二是应收账款极少,几乎不存在资金占用、更少有应收账款坏账风险;三是库存相对总资产较低,且白酒产品的特点决定了库存几乎不存在跌价风险;四是固定资产占比不高,不需要持续的资本开支。

从资产负债表右侧来看,一是经销商与厂商之间的结算先款后货,使得酒企预收账款占比高;二是充沛的现金流和商业负债,使得厂商几乎不需要借入有息债务;三是以上特点决定了相比于其他行业,白酒的所有者权益占比高、整体的杠杆比率低。

从利润表角度来看,一是拥有强力的定价权以及由此带来的超高毛利率;二是酒窖和厂房等资产实际使用年限长于折旧年限,故折现率高于实际。

再从现金流量表角度来看,无与伦比的充沛现金流,收现比和净现比指标高且稳定。

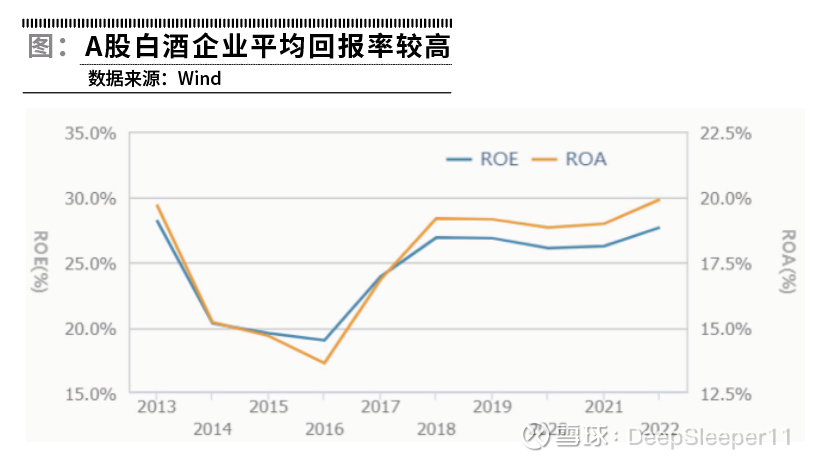

以上这10个特点造就了白酒行业一流的商业模式。一流的商业模式带来了一流的回报率,过去10年A股白酒企业平均(算术平均)ROE 24.47%、ROA 17.61%,遥遥领先于其他行业。

图:A股白酒企业平均回报率较高

数据来源:Wind

商业周期难以避免,所有行业都有周期。与其他行业相比,白酒的周期有什么独特之处?

从供给端来看,在存量竞争时代,产能与提价能力一样,是白酒企业的核心竞争力。过去多年,高端白酒企业都在扩产能,然而酒企扩产冲击供需关系是个伪命题。

许多行业的产量难以随意调节,而是受制于设计产能。如钢铁行业一旦产能增加,不能随意停产,产量必须维持在一定范围内。产能快速扩张后市场供给大增,在市场不景气时,一部分企业被迫削减产能利用率,但代价是承担高额的固定成本(机器厂房折旧)和可变成本(人员费用),而白酒行业资本开支少、折旧低,控制产量的损失可控。

由于产品保质期的普遍存在,多数行业的产量约等于销量。如水泥最佳使用期间为3个月,多数化工产品保质期几周到几个月不等。这意味着企业生产出来的产品必须尽快完成销量——即使以降价为代价。白酒的弱周期很大程度上来自于白酒这一产品的特性,同时增加库存不需要额外成本,因此白酒企业不必因为市场不景气而被动降价销售。

因此,白酒行业产能、产量、销量三者之间存在较大差异。也就是说,极端情况下酒企能够以较小代价减少产量,还能增加库存、减少销售,调节市场的实际供给量以平滑周期。于是很少看到白酒行业产能过剩以及产品价格的大幅波动,这也是白酒行业弱周期的主要逻辑。当然,酒企调节供给和价格的另一手段是经销商体系,这一点在后文详述。

从需求端来看,全国规模以上白酒行业的总产量持续下降是不争的事实。在粮食供应充足的情况下,白酒供给不足的可能性极小,产量下降的原因是需求不振。然而,需求侧的变化又体现出明显的结构性特征,可以看到头部白酒上市公司的销量和收入逆势连年增长。

这种“怪象”背后的逻辑是,中高端白酒的消费基础是少数中高收入人群,这部分人群的占比相对固定,他们的收入波动没有低收入人群那么大,他们的收入增长也不太容易被意外打断。

因此,中高端白酒的需求就具有了一定的刚性,以中高收入人群为基础的消费基础和消费习惯,在未来几年内难以发生根本逆转。近期部分中高端白酒出现“价格倒挂”现象,个人认为更多是疫情的“疤痕效应”——暂时信心受损,消费意愿下降。随着时间推移,居民可支配收入逐渐增长,中高收入人群依旧会回归到商务、收藏、社交活动中去。

从历史数据来看,白酒股没有像大宗商品一样体现出明显的收入下滑和亏损的周期特征。以中高端白酒的茅台、五粮液、泸州老窖、洋河、汾酒为例,自2016年以来的七年间,每年的平均利润增速均高于20%,除2020年外的平均收入增速均高于15%,这也印证了白酒行业的弱周期特征。

新冠疫情后,白酒的短期消费萎靡在一定程度上是存在的,但去库存压力主要由经销商承担。

过去多年,白酒建立了强大的经销商渠道体系,经销商是白酒厂商业绩的缓冲垫。市场景气度高时,出厂、批发、零售价齐涨,双方盆满钵满;市场低迷时,只能牺牲经销商利益,维持厂商的收入利润。

越是高端的白酒,其渠道承载力越强。越是高端的品牌白酒,经销商的库存消纳能力越强,利润越有保障。经销商清楚,渠道利润最终来源于品牌和厂商,只有挺过困境才能在未来赚到更多的钱。双方形成一种默契的共生关系,在行业下行时由经销商承载更多库存并承担起消化库存的压力。

从白酒厂商的角度来看,这正是经销商渠道的价值所在。

在一个典型的白酒厂商与经销商的博弈中,经销商面临“降价、不降价”的选择,品牌厂商则手握“惩戒,不惩戒”的大棒。白酒价格倒挂其实不是什么新鲜事,经销商的批发价略低于出厂价的情况下,厂商可以通过返利等手段补贴经销商,但如果经销商违反规定大幅降价,则厂商会选择取消补贴、撤销经销资格等惩戒措施。

需要理解的一点是,“挺价、不挺价”是白酒厂商的主动选择。

年初多数厂商制定了较高的增长计划,因此上半年选择不挺价而追求全年目标的实现。如果渠道库存逼近承担力上限,价格倒挂愈演愈烈、对出厂价形成威胁,此时白酒厂商会选择控货挺价。品牌是白酒企业的生命线,降低出厂价将严重损害品牌美誉度,这是厂商所绝不能容忍的。

根据多家券商研报数据,上半年多数酒企经销商的库存在2-3个月,尚处在较为良性的范围之内。是继续向经销商施加压力,还是等待经销商库存出清,考验不同白酒厂商的管理能力。目前一线酒企多在抢夺高端消费能力,只要价格倒挂尚在可容忍区间,预计酒企在下半年仍将延续发货销售的态势,以确保完成业绩增长目标。

归根到底,白酒价格倒挂的原因,一方面是短期需求不足,需要等待疫情疤痕效应愈合,中高收入人群再度调整预期、重建信心,另一方面也与中高端白酒过去多年不断涨价有直接的关系。一线品牌的涨价引发二线甚至三线品牌的跟风,多数高端酒价的涨幅领先于居民可支配收入涨幅,要用时间来消化前期的非理性涨价行为。

总之,白酒商业模式的独特性,决定了其弱周期的特点,同时白酒企业主导着其与经销商的博弈,有能力管控价格倒挂、在产品价格与业绩目标间寻求平衡。长期来看,中高端白酒的社交、送礼、投资等属性赋予了其消费刚性,居民消费习惯短期内难以发生大的改变,中高收入群体的收入增长是高确定性的,假以时日中高端白酒的消费还会回归常态。

本文首发于《证券市场周刊》,转载请获授权。

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $洋河股份(SZ002304)$ #贵州茅台上半年净利润增长两成# @今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP