(原标题:对“自动赎回型期权”产品和DMA产品的分析)

一些投私募的朋友,来问我:雪球结构产品和大热的DMA产品怎么样?现在可以投吗?今天分享1篇文章,希望能对高净值的朋友有所启发和帮助。

一,自动赎回型期权产品

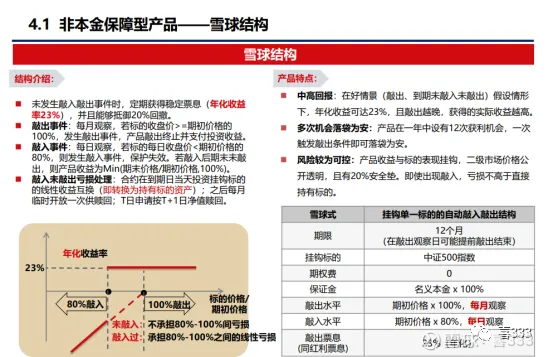

自动赎回型期权产品,有人称之为雪球结构产品。

雪球结构产品,不是雪球公司的所属产品。其正确的中文产品名称应为“自动赎回型期权产品”(英文名称为“Autocallables”“Autocallablepr.oducts”或者“Autocallablestructures”)。金融领域的从业者在产品名称中使用“雪球”,其实是不恰当的,侵犯了“雪球”的商标权。

以下是一个常见的该类产品的介绍文档:

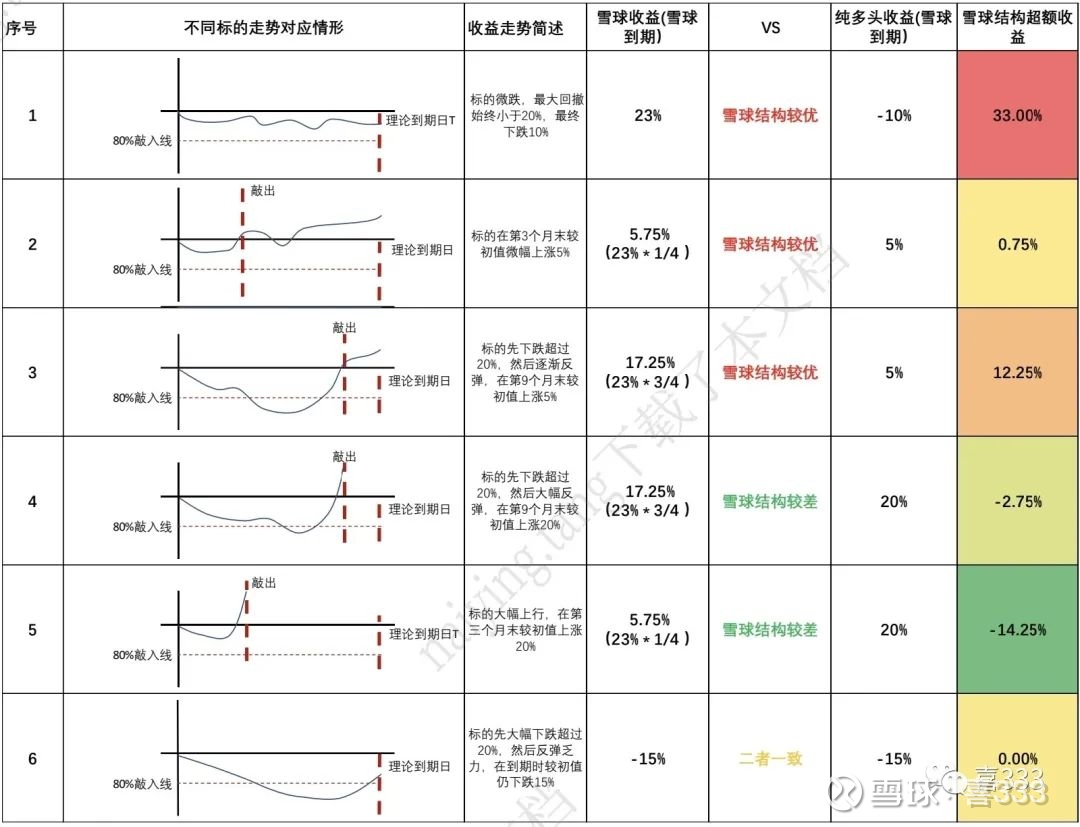

根据产品的描述,我们可以进一步细化产品在不同敲入敲出条件下的现金流,试举6种情况,如下表:

从以上统计结果来看,可归纳得出以下几个特征:

1,该类产品最有利的情况是1/3/4,具有相对较长的存续期和高回报,并且收益要大幅高于同期持有指数的收益。但历史上出现的概率仅为4.5%。

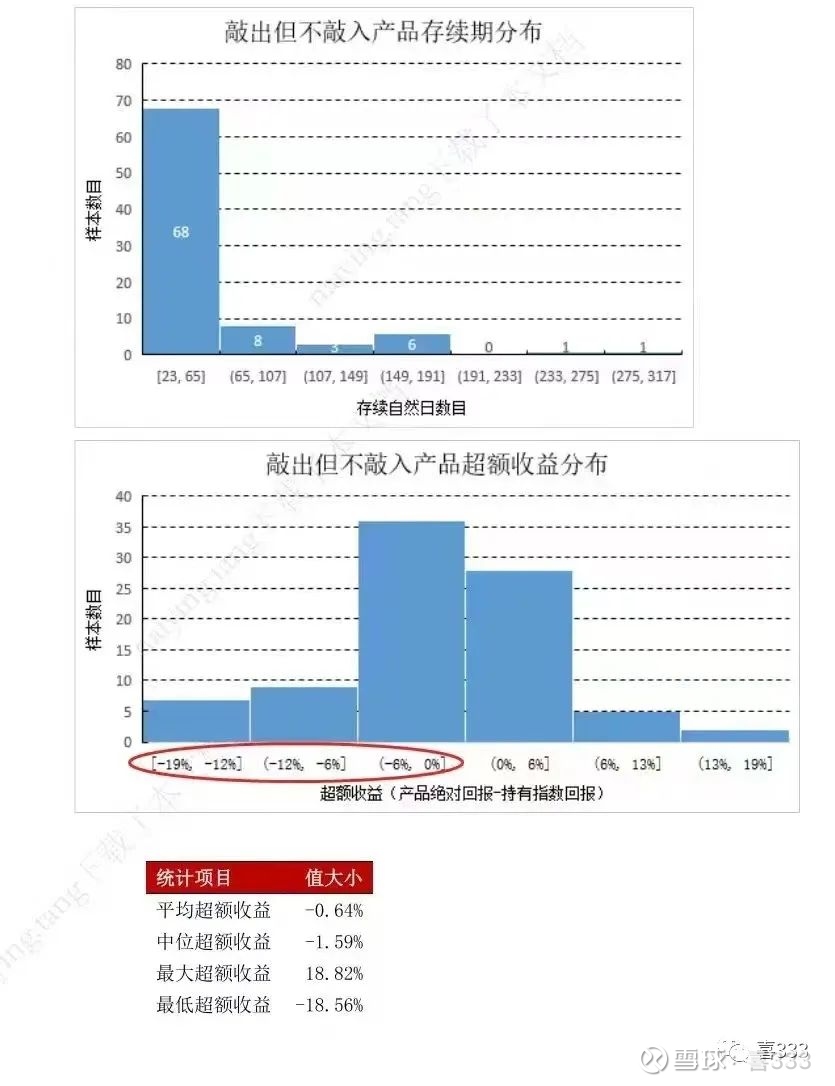

2,大多数是中途敲出(78%),且其中大多数(占比)存续期小于等于两个月。从超超额收益角度看,该类产品相对于持有指数而言没有显著优势。

3,有接近20%的历史情况下,该类产品同持有指数的亏损幅度完全一致。

小结,自动赎回型期权产品,不能算是传统意义上的固定收益产品。当市场大幅下跌时,产品持有人要承担系统风险,而在大涨时,也要承担错过的风险。既没法享受指数上涨的收益,却要承担指数下跌的风险。

个人认为,发明该产品的人,绝对是个人才,看起来完美的不行,实际上,经不起认真推敲,风险全给了投资者。

二,DMA产品

DMA(Direct Market Access)是指私募管理人通过自己的交易终端直接连接到交易所,并直接与交易所进行价格竞争、下单、交易和结算等操作的一种交易模式。

在DMA交易中,管理人可以获得更高的交易效率和更低的成本。管理人向券商自营柜台支付25%的保证金,券商交易柜台收到保证金之后会再出75%的资金。

也就是起到放大4倍杠杆的效果(大多数DMA产品是4~5倍的杠杆)。杠杆能同时放大收益和回撤,是把双刃剑。

目前大部分管理人的DMA产品都是中性策略。有用IC(中证500股指期货)对冲的,有用IM(中证1000股指期货)对冲的。

今年爆火的某百亿量化私募DMA代表产品的净值,四倍中性杠杆,自去年5月以来收益爆棚。如下图

由于股指期货对冲成本相对较低,中性策略比较好做alpha。

但大家不要看到现在的爆炸收益,就有不合理的预期,都已经4倍杠杆了,你还指望以后回撤都和以前一样小?记得前几年,有头部量化私募的DMA产品因为回撤过大,直接清仓了。还有一个头部量化私募的DMA产品,2022年1月的收益为-39.13%,产品自2019年4月成立以来的最大回撤为-55.09%。还有一些DMA产品,两年亏60%,所以我们要充分认识到DMA产品的风险。

如果你的风险偏好很高,那什么时候可以少量配置DMA产品呢?

①在基差水平比较低的情况下,对冲成本较低时。

②重点看管理人自身的中性策略要做得好。

③没有设定锁定期,可以随时跑路。

符合了这三点,DMA或有一定的配置价值。

一旦基差高,对冲成本加大,阿尔法难做了,就应及时撤离。

若你风偏高,想配置,建议,DMA产品的仓位不要超过你的基金组合的5%~10%,同时,你本身的最大回撤承受能力也得有30%~50%。

目前每家管理人的DMA产品收费都不太一样,一些carry收得特别高,eg45%,50%。有一些carry提取过于频繁。

必须注意的是,有些管理人提carry很高,当回辙时,全由投资人承担。当收益时,又被管理人大把分走了。所以,提carry很高的,风险收益比,较差。

总之,由于DNA产品使用了杠杆,所以,属于高风险的产品。虽然近来收益爆棚,但是要知道,有2家头部量化私募的DMA产品最大回撤曾达到50%+。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP