(原标题:资产大类的不同操作)

最典型的资产大类的操作非美林时钟莫属,让我们再回顾一下美林时钟:

在经济上行、通胀下行的复苏阶段,持有股票;在经济上行、通胀上行的过热阶段,持有大宗商品;在经济下行、通胀上行的滞涨阶段,持有现金;在经济下行、通胀下行的衰退阶段,持有债券。这其实是美国美林证券根据1973年到2004年这30多年的历史数据研究而得来的。既然是过去数据的总结,那么就像量化模型那样,有可能会失效,特别是中国的经济不同于成熟市场的美国,美林时钟规律的失效是更加必然了。

既然大类资产的轮动那么困难,那么换一个思路,各种大类资产都买一点,这其实就是资产配置的思路。大卫·斯文森就是其中的杰出代表,但他的资产配置不是简单的把不同大类的资产按照一定比例放在一起。而是用收益率更高、相关性更小的差异化资产替代普通的债券和现金,牺牲一定的流动性换取更高的流动性溢价资产,再加上严格的资产再平衡替代择时。

另一个极端就是全仓股权投资,确实,在股票、债券、商品、现金等大类资产里面,从长期看,股票(包括股票型基金)的收益率是最高的,但这个长期至少是7年左右的一个经济周期里,而且估值相差不多的情况下。A股的波动远大于成熟市场,一个周期中回撤20%-30%是常见的事情,以沪深300指数为例,2021年2月18日盘中创出了5930.91的历史高点以来,2年半里跌了36.96%。即使你不买股票买基金,指数基金基本是满仓的,即使是主动型基金,也受到最低仓位及很多因素的影响,很难做好择时。

当然有人会举出长期投资一个股票的成功例子,比如茅台,确实有人从非常低的价格持有到现在,比如从10年前持有到现在,年化收益率高达34%,但这只不过是幸存者偏差,很多当年的热门股都走向衰退了。

还有人会举出巴菲特的例子,但巴菲特和我们普通人最大的不同,除了经验、信息、资金量等外,还有一个最大的不同是在巴菲特后面有个零成本的保险公司的浮存金,这个金额折算成人民币超过万亿了。从某种意义上说,万亿的浮存金就相当于巴菲特做了一个零成本的资产配置,他可以在股市暴跌的时候抄底。

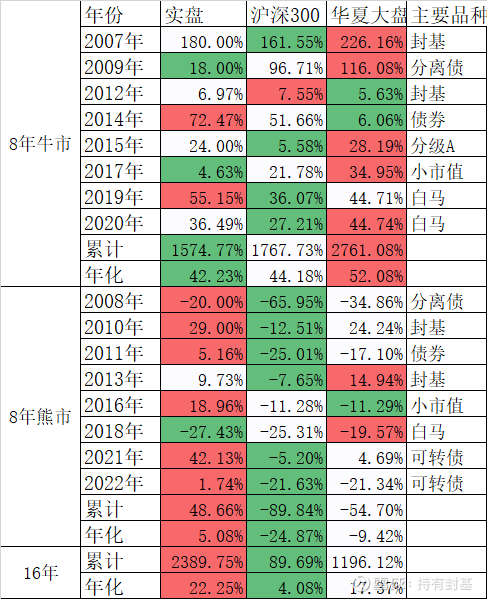

和美林时钟、大卫·斯文森、沃伦·巴菲特不同,我自己走了一条大类资产轮动的路,这个大类资产轮动主要是通过比较不同类型的大类资产,按照年度的股债轮动,其中的封基、分级A、纯债、可转债等衍生品可能是A股当时对小散的福利。

因为2023年还没结束,光看我从2007年到2022年这完整的16年,以沪深300指数上涨或者下跌为牛熊分界,那么8年牛市还略微跑输指数,主要靠8年熊市通过大类资产的轮动大幅度战胜了指数,从而16年来取得了年化22%大幅度跑赢指数和最好的公募基金的成绩。

当然有人会说大类资产的全仓切换没那么容易,确实我自己也不是每次都做对,2009年、2017年就是选错了大类资产导致大幅度跑输指数,但长期看还算有效。我只是举我自己的实际例子来说明大类资产的操作有各种方法,没有一种一定是最好的,还是这句话,适合自己才是最好的。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP