(原标题:这类指数PE到了历史低点,(61指数估值10.12))

随着政策靴子落地,平台经济集体回暖,数字经济重启增长发动机。腾讯、阿里巴巴、美团等中概股纷纷开展强力改革、降本增效,企业经营逐步企稳,营收、利润增速再次回归。

最新季报显示,阿里营收同比增13.91%,归母净利润同比增50.98%;腾讯营收同比增11.3%,净利润同比增41%;美团营收增30.22%,利润大增218.00%;。

这些财报显示,港股中概三剑客主要成份股营收企稳、增速回归,尤其在降本增效后,各家企业的利润增速大幅上扬,核心权重美团也开始赚钱了。

基于此,中概市盈率(PE)开始大幅回落,与2022年的PE抬升形成鲜明对比。应不少朋友的要求,让我们把目光再次放回中概,对比“恒生互联网指数”与“恒生科技指数”的区别,并将恒生互联网的纳入估值表。

一、指数基础对比

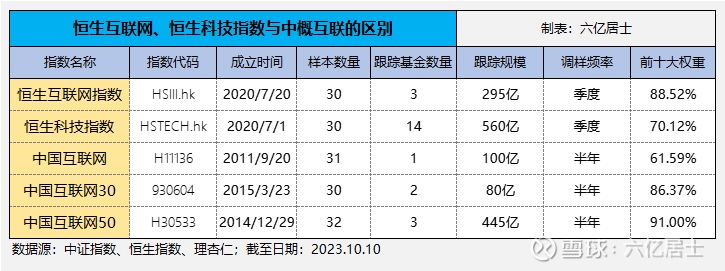

1、上市地点对比

恒生互联网指数、恒生科技指数:为恒生下辖指数,其成份股均为港股上市企业,样本数量均为30个;

中国互联网系列指数:为中证发行指数,其成份股横跨港股、美股。不过受退市风波影响,指数编制规则已修正为港股优先政策,当某一个其实美股、港股同时上市时,会优先纳入港股证券。如果没有港美两地上市,成份股自然仍是美股,如拼多多。

恒生互联和恒科的特色在于:纯港股市场。

2、编制规则对比

1)恒生互联网指数:反映在香港上市、主要经营与互联网或信息科技业务有关的证券的整体表现,只能是软件服务一个行业的成份股(行业代号7020),单样本不超12%。

2)恒生科技指数:代表最大30家与科技主题高度相关的香港上市公司,行业限定于:工业(10)、非必选消费(23)、医疗保健(28)、金融业(50)、资讯科技(70),单样本不超8%。

在这些行业里挑选与:网络、移动通讯、金融科技、云服务、电子商务、数码或智能化等主题高度相关的企业。

恒生互联网聚焦于资讯科技(70)下的软件服务(7020),主打一个“含丐量”。而恒生科技指数则是分布于五个一级行业,随着时间推移,这两个指数的区别将越来越明显。

3)中国互联网:涉及互联网软件、家庭娱乐、互联网零售、互联网服务、移动互联网,并且过去一年日均成交额不低于300万美金,且日均市值不低于20亿美元;单样本不超过10%,前五大合计不超40%,一视同仁、雨露均沾。

4)中国互联网30:行业同上,单样本不超15%,前五大合计不超60%,强化龙头梯队。

5)中国互联网50:行业同上,单样本不超30%,强化腾讯阿里双雄。

二、行业、权重股对比

1、行业对比

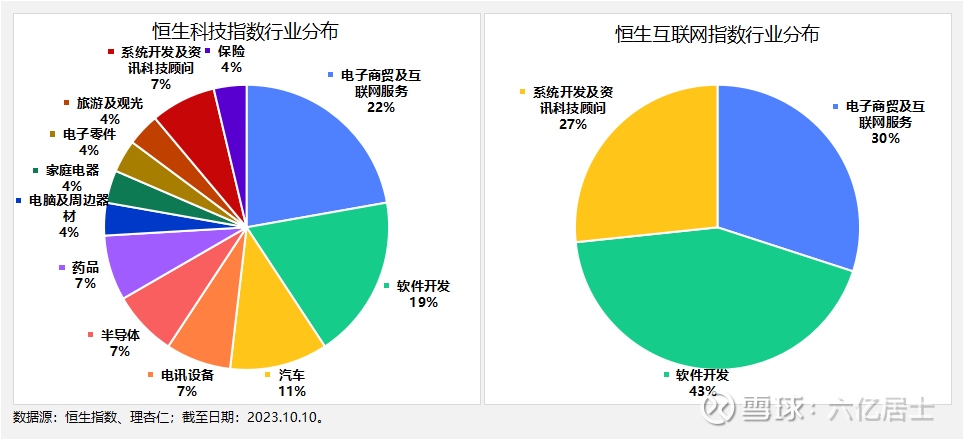

由图2可见,恒生互联网集中于三个行业:电子商务及互联网、软件开发、系统开发;而恒生科技指数则分布与一系列高科技主题行业。

如果纯粹找中概互联的港股替代标的,恒生互联网必然是首选,但如果希望指数更分散一些,那恒生科技指数则更值得关注。

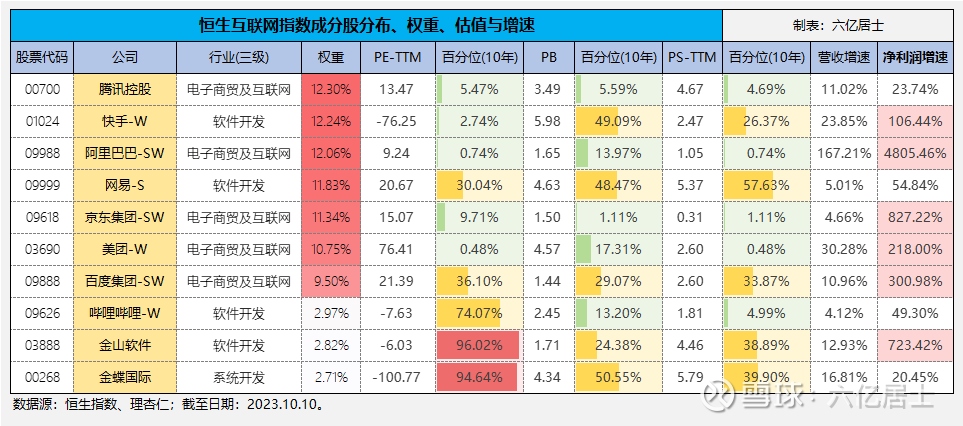

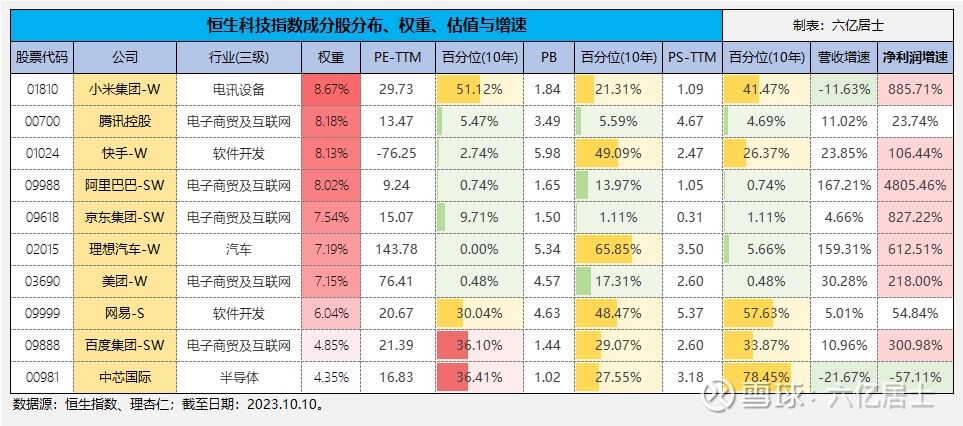

2、十大权重估值与增速

1)恒生互联网指数

2)恒生科技指数

从权重看,恒生互联网指数主要集中于恒生网络七子:腾讯、阿里、美团、京东、网易、快手、百度。

恒生科技指数则分散于互联网、汽车、电讯和半导体,既有互联网行业的腾讯、阿里,也有移动设备的小米,更有新能源汽车的理想和半导体的中芯国际,行业分布更散。

从增速看,阿里、美团、腾讯、京东、快手、百度、小米等成分股,均企稳回升,在去年基础较低、降本增效叠加后,今年各大成分股的增速均较高。

从估值看,股价回落,利润回归,估值自然降低。整体看,互联网成分股的估值均处于较低水位,腾讯、阿里、京东、美团等均处于合理偏低或低估状态,快手、网易、百度、小米处于正常偏低估值。

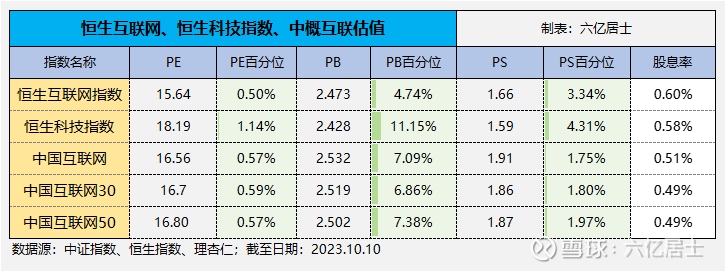

三、各指数估值对比

目前中概系列指数,各项估值指标均处于历史较低位置。2022年受外部影响,企业利润大幅下降,当时这些指数的市销率(PS)处于较低位置,但市盈率(PE)并不低。

随着外部转向友好,企业利润见底回升,结合当前较低的股价,主要成分股的PE跌至历史最低,也推动指数PE全部跌至历史最低,这让整个估值的有效性进一步提升。

如上图所示,2022年是指数点位下行,但市盈率抬升的一年。进入2023年后,随着陆续财报发布,指数点位虽处于低位震荡,但PE估值快速回落,增强了指数安全垫。

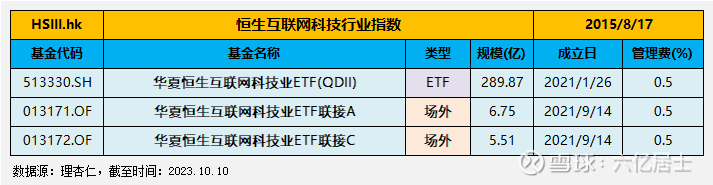

四、恒生互联网跟踪基金

跟踪恒生互联网指数的主要是华夏的$恒生互联网ETF(SH513330)$ ,也是我们最常见的投资标的,其场外的联接A\C规模也已足够,费率都处于正常水平。

跨境类、中概类指数比较有意思,一般是一两家基金公司全力跟踪一个指数,如易方达的中概互联50、交银的中国互联网、广发和嘉实的中国互联网30。

不过,恒生科技指数竞争比较激烈,有十几家公司竞争。不过仍然是华夏的$恒生科技指数ETF(SH513180)$ 规模第一,华泰柏瑞和易方达以费率优势,紧随其后。

对于平台经济企业,我们应当给予重视,这些与我们日常息息相关的企业,也是未来在人工智能、数字经济等重要领域,与全球优秀企业竞争的主力选手。不过作为高波动跨境行业指数,控制仓位是基础操作。

结合内部经济企稳、外部加息见顶,我们可以继续观察2023年三季报、年报的整体表现。虽然目前看中概仍压力重重,但政策、货币、基本面都在明显好转,唯一欠缺的只有时间。

一切都在好转,只欠东风。

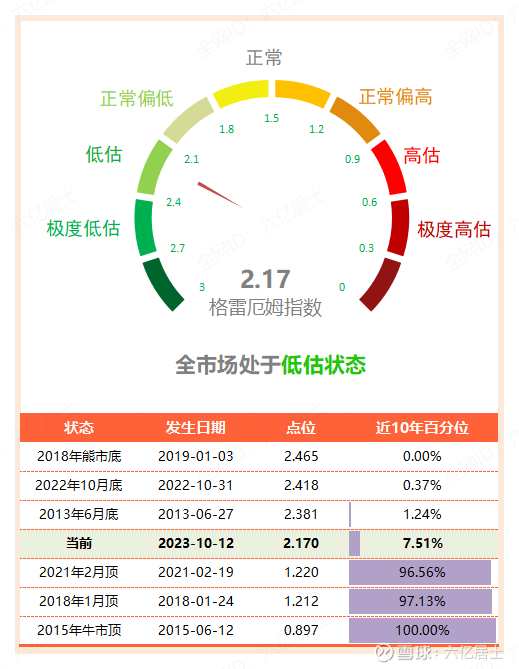

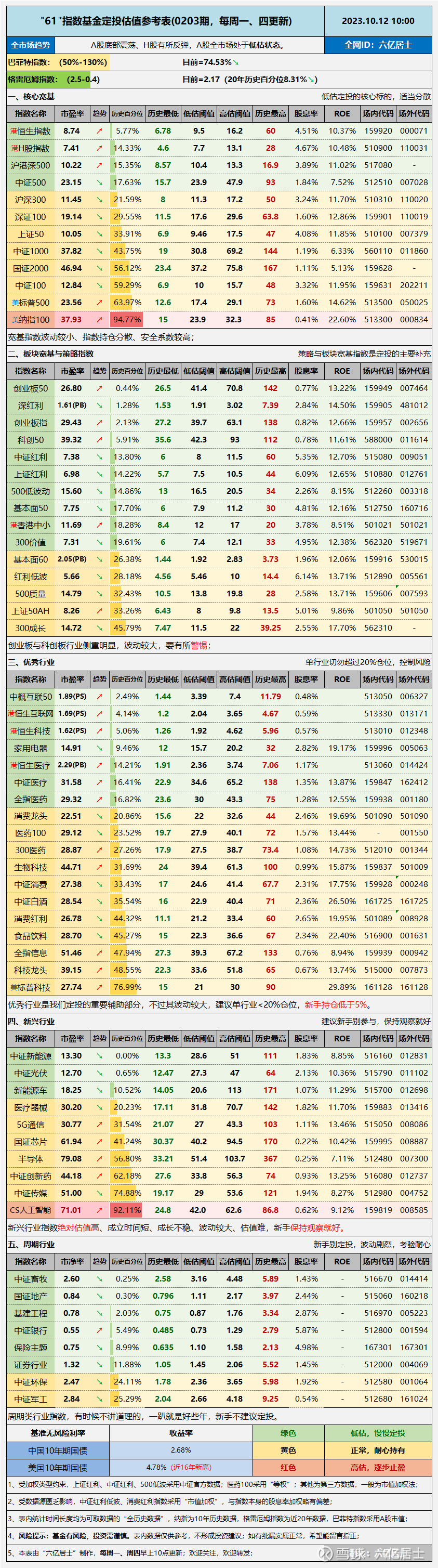

五、全市场估值仪表盘

六、“61”指数基金估值表(0203期)

七、重点提示

1、恒生指数:PE涨至8.74,全历史百分位反弹至5.77%,处于低估。在恒生指数市盈率小于9时,平稳定投是比较合适的时间,最近虽然反弹不少,但仍处于比较低估的位置。

2、纳指100:PE涨至37.93,全历史百分位涨至94.77%,处于高估。最近纳指连续反弹两周,估值接近新高,距离61计划到PE=40止盈剩余仓位,还有一丝距离。

3、上证红利:PE跌至6.98,全历史百分位跌至14.22%,处于低估。近期,红利类指数调整过一次阈值,所以PE虽有略微下降,但百分位略有增加。

基于时间的推移,随着低估时间越来越长,低估的阈值便会慢慢下降,目前红利指数的低估阈值从8调整至7.5,中证红利低估阈值从8.5调整成8,增加了一定的安全边际。

4、中证医疗:PE涨至31.58,全历史百分位涨至16.41%,处于低估。最近一段时间,医药医疗类指数开始企稳,整体表现尚佳。不用给上涨找理由,跌多了涨一涨很正常。

医药医疗作为人类自始至终的行业,在指数化投资领域有较高的配置价值,在底部时期配置一些,不要心急,也不要去猜测市场走势,会慢慢回来的。

5、消费龙头:PE降至22.51,全历史百分位跌至20.23%,处于低估边界。对比港股、医疗最近的强势,消费类则阴跌了很久。时隔近一年,消费龙头再次接近低估。

消费类低估并不常见,作为行业指数三叉戟的核心,消费比医药、科技更获得投资者的青睐。去年10月跌入谷底后,在23年年初时曾最大反弹近40%。

当前指数价格虽然没到去年的低点,但指数利润还在增长,当前估值已接近去低点(2022年10月28日,PE21.55)。老朋友们,消费类指数也非常值得关注。

=======================

今天回顾了中概,下一波便是医疗和消费。

=======================

扩展阅读:61指数基金文章目录>>>网页链接

$中概互联网ETF(SH513050)$

@今日话题 @ETF星推官 @雪球创作者中心 @雪球基金

#雪球ETF星推官# #雪球星计划#

风险提示:基金有风险,入市须谨慎。文章内容、数据仅供参考,不构成投资建议。文中所涉及标的仅为个人思考,请结合自身需求,严控风险,独立决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP