(原标题:东方甄选9月报——在逆境中前行)

对公司来说这个9月是一个多事之秋,在8月底开启淘宝直播首秀后,9月上旬公司抖音直播间流量大幅下降,代销业绩持续下滑。随后又出现了旗下主播的舆情风波,对公司月度经营产生了一定影响。

困难的同时,公司9月份自营品销售却逆势增长,实现了自7月以来连续第三个月破3亿再创新高的好成绩,同时这也是公司自营品自23年3月以来连续第七个月的环比正增长。

注:文中东方甄选的带货数据均为个人收集统计,非公司官方来源,若遇数据与其他渠道来源不一致的情况,一切以官方公布的为准。

一、整体表现:多平台直播竞合博弈凸显,代销业绩持续下滑,自营品增长挑起大梁。

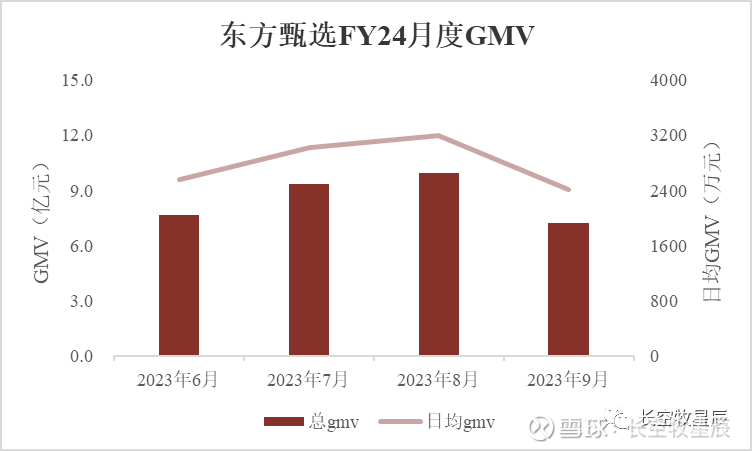

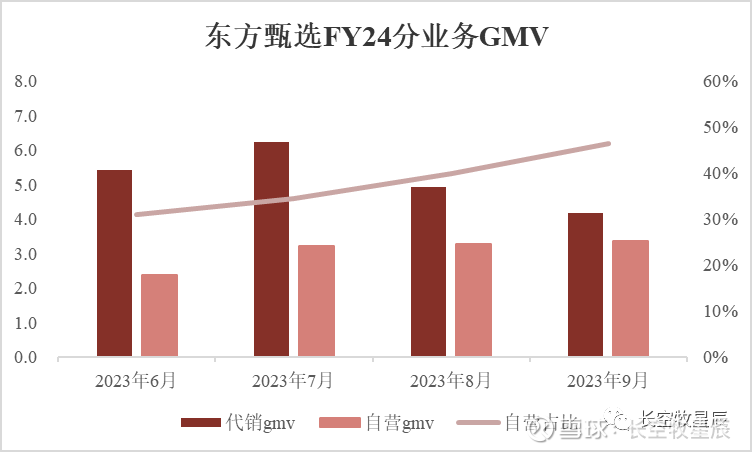

东方甄选9月份抖音+app两平台gmv7.23亿元(app已包含小程序),环比下降11.49%%(8月将淘宝1.75亿统计进去了,由于9月未能获取到淘宝完整gmv,这里比较时剔除了8月淘宝数据,若计入则9月环比下降27.09%),同比下降16.20%,9月日均gmv2411.57万元。其中,自营品gmv3.37亿,环比增长3.02%,同比增长41.67%。9月份自营品销售占比46.51%,相比8月提升了6.55个百分点。

分平台看,公司抖音平台9月gmv6.32亿元,app为9173.90万元,抖音gmv环比下降13.68%,同比下降26.82%,app环比增长7.27%。

9月gmv降幅较大,主要原因是公司抖音直播间流量下降导致代销业务成交额大幅下滑(9月10日新疆行前这段时间流量下滑特别明显)。从抖音直播间核心运营数据看,9月主号直播间场均推流7458人次/分钟,美丽生活2268人次/分钟,两主要账号直播间场均推流均创历史最低。

除大型户外专场直播活动外,公司日播推流大减,影响最大的就是代销业绩(代销多为过路客下单,自营品有核心复购人群,影响有限),9月份公司代销业务gmv4.18亿元,环比下降15.38%。代销gmv自8月份减少20.95%后9月份进一步下降。

为何会出现推流减少的情况?

直播团队人员不足是一方面原因。8月底公司开启淘宝直播后,9月美丽生活核心团队人员分流到淘宝日播,这客观上对美丽生活在抖音的直播安排有影响。核心梯队主播顿yo灿也在淘宝投入了较多时间,主号直播间由较多新人主播替换,代销业绩转化自然会受影响。

另一方面,公司也因为在抖音直播间暗示有淘宝直播,违规引流触发抖音惩罚机制,对公司抖音各账号直播做了针对性限流。

那么,以后这种惩罚还会出现吗?

几乎可以肯定地说,只要公司仍打算以抖音粉丝群体为基础做各种形式的站外引流转化,那么以后这类限流惩罚还会持续发生,这也正是老俞所说的依赖外部平台建立起来的业务脆弱性。

发展多平台直播是必经之路,承受抖音(未来淘宝也一样)这类外部平台的惩罚也是必经之痛。在这条路没有趟出来前,公司与抖音还将处于既竞争又合作的博弈状态,最核心的还是要看公司自身发展,打铁还需自身硬。

现阶段直播团队优秀人才紧缺,加上与抖音的微妙竞合关系,公司在淘宝平台的直播带货还未尽全力,像9月这样的阵痛期在未来公司多平台直播渠道拓展的过程中还会反复出现。

所幸的是,进入新财年以来公司自营品取得了新进展。从财报业绩角度看,代销gmv下降对营收影响有限。根据FY23财报,公司自营品营收占直播电商业务营收67.88%,类比传统电商平台京东自营业务营收占比超87%来看,公司产品结构仍有较大优化空间。

自营品战略的稳步发展是公司走多平台直播、发展自有平台的底气所在。

二、自营品:9月上新再创纪录,抖音平台销售逆势增长,业绩驱动因素更加自主可控。

东方甄选9月份上新了28款自营品,在售自营品214款,自营品上新数连续两月创新高。从一级分类看9月份上新自营品包含11款水果、4款服装、4款日用品、3款饮料、2款蔬菜、1款零食、1款米面粮油、1款海鲜水产和1款保健品。

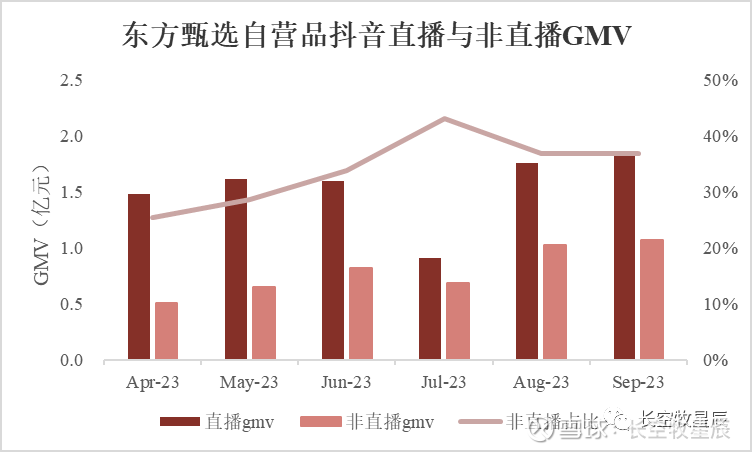

9月3.37亿元的自营品成交额里,抖音平台约2.92亿,app为4469.41万。app9月表现略低于8月,自营品9月业绩增量由抖音贡献,考虑到公司9月实际直播27天,以及9月10日前抖音直播间流量大减的情况,抖音平台上自营品能实现环比正增长还是比较给力的。

在抖音平台的自营品销售中,9月直播间销售1.85亿,非直播1.07亿,直播间gmv环比增长3%,非直播环比增6%。

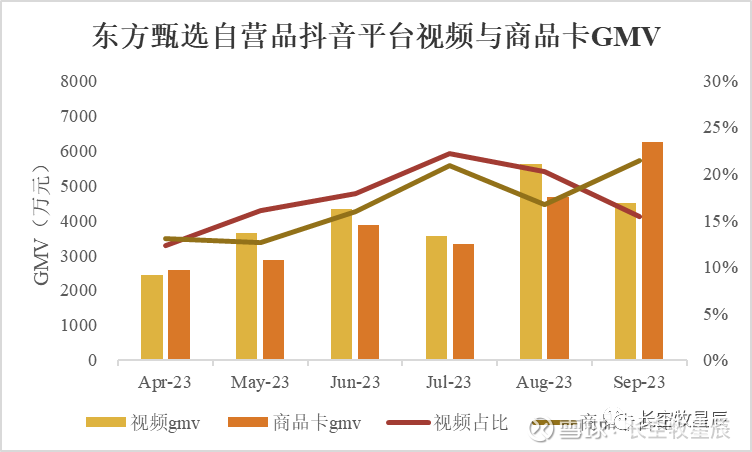

在抖音非直播的细分场景里,9月的视频销售和商品卡销售与8月相比出现较大变化:9月视频带货gmv4501.19万元,环比下降18.68%,商品卡带货gmv6225.59万元,环比增长35.80%。

视频带货占比15.42%,商品卡21.33%。进入24财年以来,抖音平台自营品视频带货占比是一直高于商品卡的,9月出现的反常现象如何理解?

我的看法是:视频带货依赖抖音平台的信息分发机制,视频切片挂载小黄车的传播逻辑与直播间内容传播是一致的,因此抖音平台的限流惩罚会同样影响视频带货的场景。商品卡带货代表的场景是用户不看直播直接主动寻找公司抖音自营店铺,在店铺自行下单购买,因而不受平台限流影响(7月份的违规导致自营店铺被下架,这种情况下两者均受影响)。

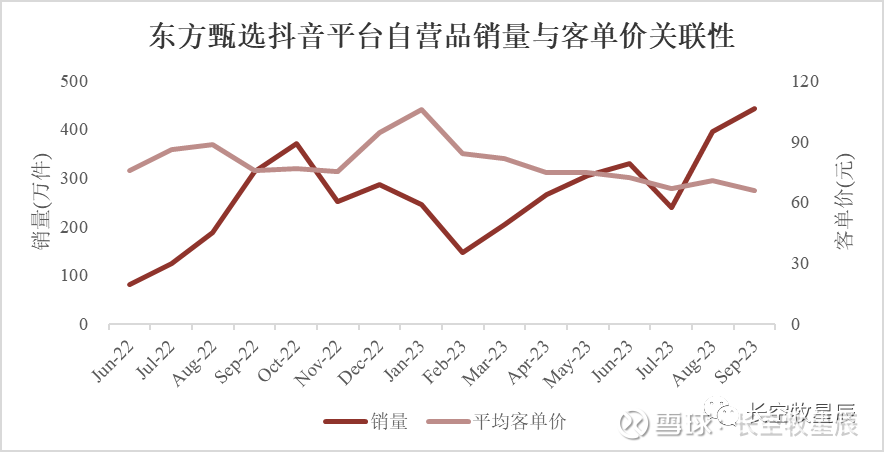

公司抖音平台9月自营品销量超过了443.33万件,环比增长11.3%,销量大增的同时成交额并没有表现出同比例的增幅,自营品平均销售客单价进一步降低(9月客单价约65.83元)。从东方甄选自去年6月爆火以来历月自营品的销售数据来看,总体呈现客单价降低销量上升的趋势。

客单价下降也并不是坏事,只要能换来更大程度上的销量增长、吸引更多复购群体,总体就能贡献更高的营收。9月公司在自营品的直播销售策略上做了很多新尝试,如热销商品附赠新品、满减和折扣优惠等。这些措施无非是以量促销、用新品引流种草,本质上还是回归消费品牌的价值核心——为消费者带来实惠。

在当下这样的经济背景下,价格与品质的天平该如何调整是显而易见的事情。

整体来看,尽管9月公司经历了一系列问题(直播限流、主播舆情风波),但在新疆行等户外专场,以及多场自营品溯源专场的直播活动密集安排下,9月自营品实现了进一步增长,这是公司自营品自6月以来连续第三个月破纪录创新高。

针对头部热销自营品的溯源专场加密,基于产品力的销售增长会让公司业绩表现更加稳健,相比于8月由外部事件驱动的增长(小日子核污水排海),9月自营品增长是户外专场直播加密(两省份专场+三溯源)与销售策略的组合拳,业绩增长的驱动因素较8月更加自主可控。

结语

虽然从业绩角度来说代销规模的下滑影响有限,但从业务逻辑去看,公司基于代工模式的自营品是从代销业务中孕育而来——不论是自营品的设计灵感还是生产制造,都需要先接触行业品牌和供货商寻找合作,公司自身并不另起炉灶搞产线。

立足更长远的发展,代销是促进东方甄选与各行业品牌商、供货商实现深入了解彼此增信的桥梁,只有在有了合作共赢、形成共同利益纽带的基础上,才能获得产线各环节上关联方的鼎力支持,如此东方甄选自营品牌背后最核心的供应链才能足够完善、足够深厚。

更大的代销规模孕育更多的自营品,自营品的发展壮大反过来也会给公司带来更多优质品牌和厂商,如此形成的业务闭环才是最为健康的增长模式。

对东方甄选来说,发展的道路从来不是平坦的,罗马也不是一天建成的,东方甄选团队已经不止一次证明了自身解决问题的能力,作为小股东的我选择继续相信他们。

免责声明:本人发表的任何文章仅为个人投资思考记录,他人阅读交流时还请辩证看待。文中所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,盈亏自负。股市有风险,投资需谨慎!

东方甄选专题文章回顾:

1、浅谈新东方在线“一核多翼”转型之路

2、新东方在线价值重塑

3、新东方在线2022财年业绩简析

4、东方甄选前瞻分析

5、东方甄选2023财年中期业绩解析

6、东方甄选2023财年Q3业绩解析及后市展望

7、东方甄选2023财年总结

8、东方甄选6月带货简报

9、东方甄选7月报——拨云见日终有时

10、东方甄选2023财年业绩解析

11、东方甄选24财年一季报——长风破浪会有时

$东方甄选(01797)$ $新东方(EDU)$ $瀚海揽明月(ZH2896894)$

@今日话题 @雪球创作者中心

#投资炼金季# #雪球星计划# #长空牧星辰2023年原创#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP