(原标题:牛熊市的本质)

徐凤俊 徐凤俊的投资思考 2023-10-21 11:15

近期市场人气涣散,眼看又要第53次3000点保卫战了!

不过此3000点已非彼3000点了!

这几天明显感觉身边朋友心态有些蚌埠住了,来电私信询问为啥老是跌跌不休!问我有啥看法。

若是个股看法,心里是没有底的,但是大盘嘛嘿嘿,不就是送分题!个别企业不容易看清,但大盘大跌几乎都是周期的问题,所有企业都不行,那只有一个可能——中国经济大崩溃,但若那样留着现金是无法规避这一风险的。

比如在21世纪资本论中有这样一个数据:1930-1950年,德国年平均通胀17%,物价涨了300倍,非常过分的财政政策让政府负债从占GDP150%且战争高赤字中降到极低的位置。

若是那样,钱也是废纸!理性的人是不会压宝发生核战争的,那样赢了也没有意义!对待国运也同样如此!

近几年制造业仍保持着较高的韧性,产业链的基本盘相当的稳固!

新能源汽车突飞猛进,己显示出全球性的较大优势,华为芯片的突围更是给整个消费电子产业链再度崛起创造了新的契机。

一带一路受到140多个国家和地区的支持和参与,凡此种种无不昭示着中国经济强大的韧性和发展的强大原动力。

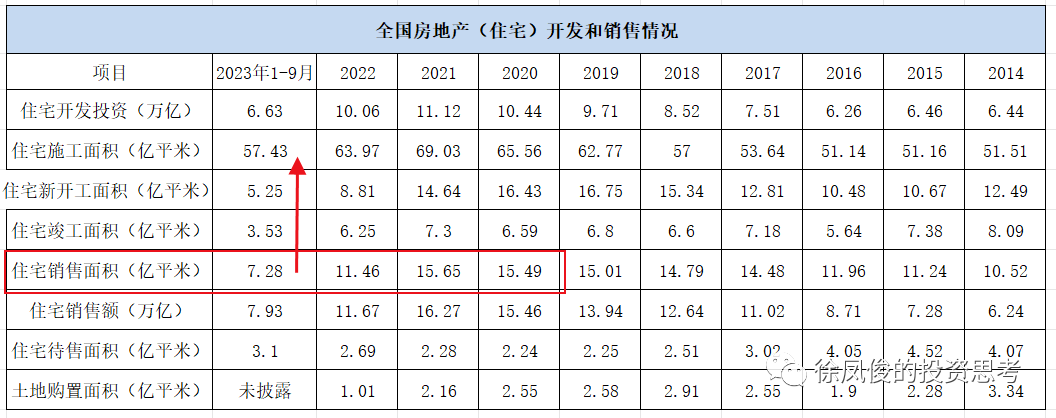

当前的经济确实存在一些问题,比如房地产深度调整,不仅带来相关产业链的压力,同时传导到地方政府的“土地财政”,再叠加欧美的需求不振,美元大幅加息的虹吸效应,这些才是市场深度调整的原因,而不是所谓的崩溃论,而真正的主因则是市场在各种利空因素的打击下心态彻底的崩溃!

未来二年,每年都需竣工10亿平左右(对应前两年的销售),对地产公司群体压力比较大,但对相关产业链需求也同步增大,同时新开工近三年一直比销售量低,新开工需补量,拿地也明细过少,只要销售稳在十亿平,土地也需补量!

当然困难仍然是高位下挫之后产业链极速萎缩之后的不正常状况,仍是周期的问题

市场说的有错吗?通常没有!只不过喜欢在乐观的时候把优点放大十倍,悲观的时候把缺点放大十倍罢了!

既然是周期的问题,我们就要从周期的角度看一看中短期的冲击对内在价值的影响到底有多大?

千万别轻视,据我多年冷眼观察,相当多的投资者对这一投资基本功了解不够,理解不到位。

我们假设一家企业以每年12%的速度增长,在另一个架空时空受到重大利空打击五年之内一分未赚,请问二个境况中估值应该差距多少呢?以当前的悲观情绪看,都五年零利润了,跌70%都算轻的了吧!净利润腰斩,股价腰斩的比比皆是!

但是!事实是反直觉的,只要危机或困境没有影响公司的竞争优势和发展,在折现率12%的情况下,估值的向下影响只有不到24%(50/214)。

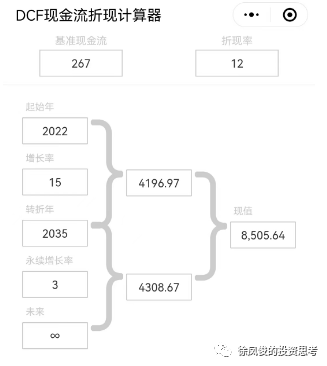

这么说可能有些表达不清,我以白酒行业的一家龙头公司举例:

该公司2022年自由现金流267亿(白酒行业现金流很好,我用利净利润替代),假设未来十三年年增长率10%,永续增长率3%,折现率12%,则当前内在价值5484亿元。

我们假设公司近几年遇到特殊事件未来五年净利率归零,则未来五年净利润(10%增长)如下:

267、294、323、355、和391亿元,按12%折现到今天则为267、238、258、253和248亿元,共计1264亿。

对应5484亿的内在价值,近五年全部归零也不过跌了23%,至于少数年份利润下滑对内在价值的影响则更小。

前几年我码了一篇小文,阐述了对内在价值影响最大的三因子是:寿命、自由现金流和增长率。

正好借这个例子看一看三因子对内在价值的影响。

寿命大家都理解,寿命不一样,肯定影响内在价值,我们来看自由现金流对内在价值的影响,假设有一家其它条件一致,自由现金流不好只有其一半,则内在价值也同样减少一半。

至于增长率分两种情况一种近期增长,一种永续增长,相对来说近期增长对内在价值影响较大,仅增加5%的增长,内在价值增长55%。

当然自由现金流不用计算仅是一种思维方式,在这里需重点强调的是,不是每家公司都可以用自由现金流思维估值,需要满足以下三个核心问题,才可以适合DCF思维估值:

第1个问题自由现金流多少

第2问题近期的增长率水平,靠什么来保障

第3个问题永续的增长率是多少?为什么

在漫长的人类经济发展史中,经济的增长是极其缓慢的,大约只有零点几的水平,1840年之后科技大爆发之后加上后来的信用货币时代, GDP的增长率大约可以展望到1.5~2%,长期来看资本的回报大约是4-5%,所以只要这个生意能够长期存在,3%的永续增长率是靠谱的。

所谓永续,也就是展望100年,100年之后无意义,一百年后的八万元按12%折现到今天才几毛钱,长期12-15%有多难,参见投资者的未来中的一页,

牛熊市背后的本质或者真相是什么呢!

熊市在各种不佳的经济数据以及市场糟糕的悲观预期之下,硬生生的将一些优质资产打到未来超长期回报达到12%以上水平的价格,尽管他们会说,你看经营业绩不佳了吧,负增长了了吧,一堆巴拉巴拉,但硬生生粗暴的将超长期饭票,比如说超长期年化12%,在市场中强行兜售,强行送钱……

等到这一切过去,随着各种数据变好和经济的复苏,市场恢复理智,随便计算就知道这些价格不菲的股权极低估了,于是疯狂抢夺这些年化12%的超长期饭票,越抢越凶,最后抢成年化6%以下,最终一地鸡毛!

以前面的白酒行业企业为例,当前价格隐含超长期(100年)的12%复利强行在市场中送钱!现在悲观没有人感兴趣,但是几年之后,当市场恢复理性,自然会很多人去抢,一直到超长期复利降为6%以下,狂热才会慢慢消退,因为一眼就不划算。

自己测算了一下,对于一项资产,在核心投资逻辑未发生变化的情况下,公司市值每上涨14%,超长期回报下降1%,而每下跌11%则超长期回报上升1%!

对于个别公司股价下跌是不容易判断的事情,但若市场中一大群好行业白马龙头公司齐刷刷的联袂下跌,尤其是跌到帐都能轻易算得过来的地步,不就是满卷都是送分题,强行给大家送温暖、送钱、送大福利的嘛!

通常大多数人对熊市资产的理解就是赚个一两倍,但其实熊市的实质是送超长期高复合回报率的高档饭票!此时不收下更待何时?

这些世袭的“铁帽子饭票”不抄家伙,又怎对的起一场危机?

至于百年12%的“饭票”又跌成13%甚至是14%,只不过有些许遗憾罢了,并不能改变锁定超长期高回报的事实!

至于等风平浪静后会不会去疯抢高回报资产,根本就不用操心!资本追求高利润的本质决定了这事一定会发生……

熊市只不过是对投资人的筛选……

@今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP