(原标题:银行业的贷款增长与核心一级资本充足率的矛盾)

2023年三季报已经公布完毕,今天我特意把几个主要的银行三季报的贷款增长情况和核心一级资本充足率拿出来做比较,发现了一些有趣的现象。

为了写这篇文章,我特意百度了核心资本充足率的一些概念。《巴塞尔协议》将银行资本分为两大类:一类是核心资本,又称一级资本(Tier one capital)和产权资本,另一类是附属资本,又称二级资本。而核心资本的来源包括发行普通股、提高留存利润等方式。核心资本充足率(core capital adequacy ratio)是指核心资本与加权风险资产总额的比率。可见,要提高核心资本充足率,主要有几个手段:利润的增长和留存的提高、发行股票、降低加权风险资产总额。

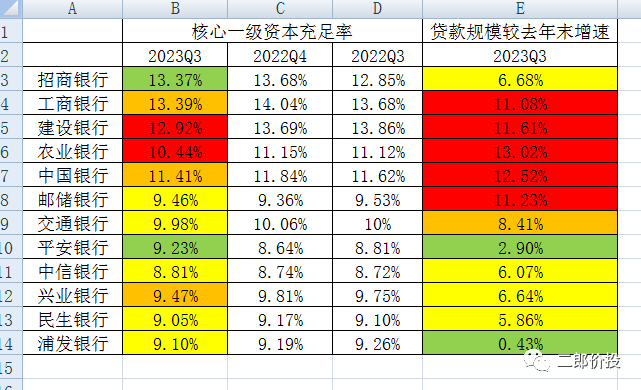

由于去年开始,特别在今年,银行业整体息差被政策压制,导致息差收入承压,同时,非息收入由于受到了资本市场低迷的影响,也持续承压。为此,有些银行采取了以量代价的方式,企图通过贷款规模的扩大来抵御息差收窄的负面影响。只有营收增长保证了,才可能维持合理的利润水平。但是,靠这种方式拉动营收增长,直接后果就是导致加权风险资产总额的增加,如果后续利润增长和利润留存不能同步跟进的话,必然导致核心资本充足率的下降。我们看看下表,明显可以感觉到这个后果。

上表中,核心一级资本充足率下降程度从重到轻依次是红色、土黄色、黄色和绿色。贷款规模增速从高到低分类依次是红色、土黄色、黄色和绿色。

我们可以看到,工、建、中、农、邮五个国有银行的贷款规模增长是非常高的,同时导致了核心一级资本充足率下降比较剧烈(其中邮储银行已经在今年上半年完成了增发新股补充资本金的动作)。而交通银行是唯一一家贷款规模增长比较快而核心一级资本充足率仍基本保持稳定的银行。招商银行、中信银行和民生银行贷款规模增长适中且能维持核心一级资本充足率平稳,同时招商银行和中信银行是同比有所增长的。兴业银行是唯一一家贷款规模增长适中但核心一级资本充足率仍下跌较严重的银行。平安银行和浦发银行基本没有实现贷款规模的增长,以维持核心一级资本充足率的稳定。而平安银行的核心一级资本充足率同比和比较去年末有较大提高,除了其控制了贷款增长规模外,与留存利润较多(分红较少) 也有关系。

对于目前M2的增长,我觉得,三季度末,贷款规模比去年末增长低于7%都算是“缩表”,如果低于3%,那么更加表明此银行对贷款规模增速控制非常谨慎。但是,资产规模的增速太低,也可能给未来营收增长和利润增长带来较大压力,这些银行之所以大幅降低贷款增长速度,主要原因我觉得还是因为要控制好核心一级资本充足率。如果一家银行贷款规模增长了,但资产质量存在很大隐患,那么将会导致加权风险资产增加的同时,利润不能同步增加,导致核心一级资本充足率加速度下跌。因为,为了避免这个加速度的发生,这些银行只能选择尽量降低贷款规模的增长。

所以,平衡好贷款规模增长、营收和利润增长以及核心一级资本充足率,是对各家银行内功的考验。而里面最重要的核心就是资产质量和风险控制!越是在经济下行周期,管理资产质量和风险的能力越显得重要。好银行和差银行的差距,会在经济下行周期体现得淋漓尽致,同时,好银行也会借助这个周期,拉大与差银行的差距。我们从表里,或许可以从一个侧面体会到哪些银行才是优秀的银行。

当然,决定核心一级资本充足率的因素不仅仅只有贷款增速。对于各家银行核心一级资本充足率的变化原因仍要认真分析年报和季报数据。但是,无论如何,扩大资产规模必然会直接影响到核心一级资本充足率的变动,在目前经济下行的背景下,其实银行更优抉择应该是“缩表”。但是对于缩表,有些银行面临着因息差大幅下跌导致的营收降低、利润降低的困局。这就是目前银行业面临的两难选择。像四大行这些核心一级资本充足率比较高的银行,短期内采取非常规扩大贷款规模来弥补息差收窄的负面影响,是一个临急抱佛脚的解决办法;而对于核心一级资本充足率较低的银行,就只能选择缩表了。

所以,对于扩大贷款规模,大部分银行处于爱与痛的边缘。未来要破局可能只有两个手段,第一,息差短期内能回稳;第二,资本市场能走出牛市,增加非息收入。否则,整个行业依然在水深火热之中。为此,今年四季度,有必要大幅下调一次存款利率。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP