(原标题:wind小市值指数策略分析及指增优势)

过去几年,由于大小市值阶段性收益率的明显差异,相比于之前市场对大盘股的追捧,自2021年以来,以小为美成为A 股的新宠。

伴随着传统的中证500/1000指增赛道日益拥挤和超额的逐渐回落,一些敏锐的管理人开始把目光投向了相对更小盘的指数一一 wind小市值指数,以期能在更小的市值中挖掘出更多的超额收益。那么,这个势头正旺的小市值指数具体是什么?是否市值越小越能做出超额呢?下面我们就分析一下。

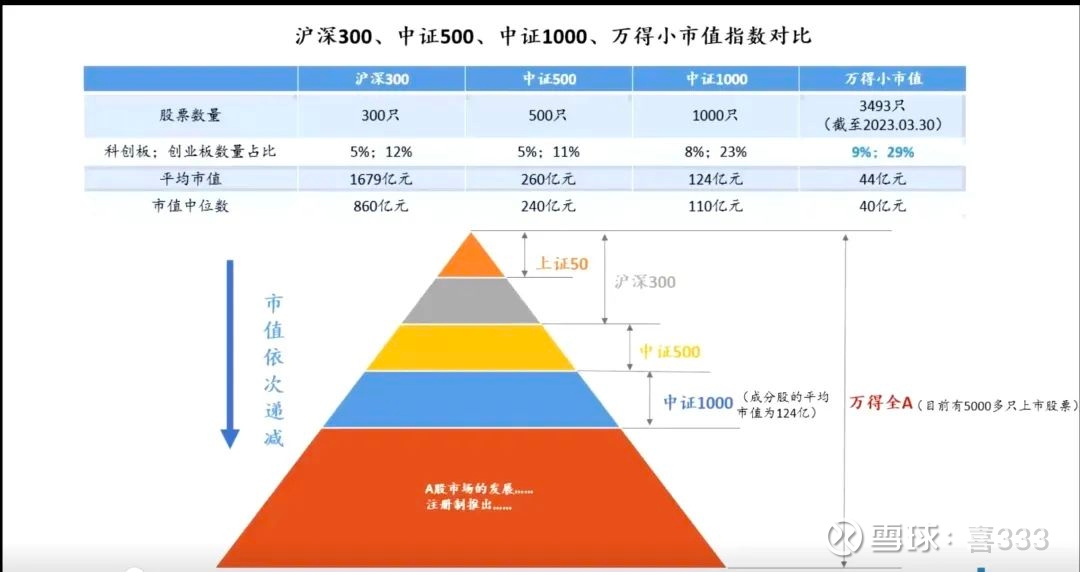

随着注册制A股的扩容,现在A股已有5000多只股票,以前代表小市值的中证1000指数,对现在的市场容量来说,已经属于中市值指数,不能代表小市值了。如今超过60%的股票还没有被三大主流宽基指数覆盖(沪深300、中证500、中证1000指数)。这些股票的个股总市值大多在100亿以下,相较于中证1000指数的成分股,它们是更加纯粹的小市值风格。这些股票的自由流通市值占A股市场约20%,日均总成交量更是可以占A股市场总成交量的30~40%。

见下图:红色部分

数据来源:wind

一,wind小市值指数

数据来源:wind

wind小市值指数主要有3个特点:

①成分股市值小于100亿

②成分股等权重编制并按月调整。

③成分股数量众多(3000多只),分布足够分散、足够均匀。

二,小市值策略的Beta收益分析

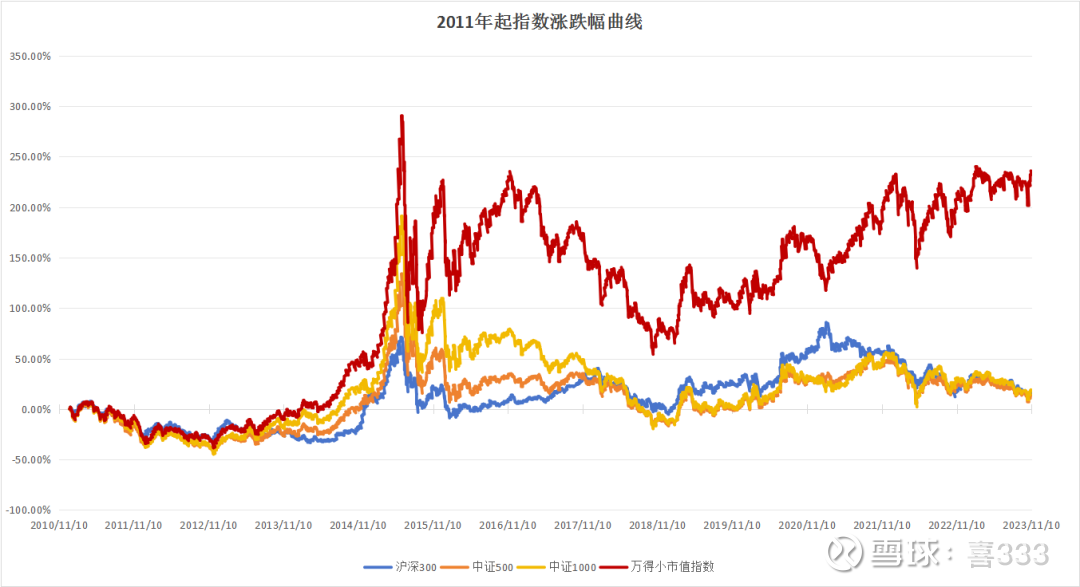

数据来源:wind

从图中可以看出,wind小市值指数(红色)历史长期收益远远跑赢沪深300、中证500、中证1000等主流宽基指数,也就是说,长期看,wind小市值指数具有更强的Beta。

为什么小市值Beta这么强?

那是因为wind小市值编制方法是按成分股等权重编制并按月调整。所以它

①具有反转效应

每个月底的调整中,都会自然纳入下跌较多的股票,卖出涨幅过大的股票,高卖低买,降低高位股的负超额效应,一定程度降低了风险。

而沪深300、中证500和中证1000指数则采用“自由流通市值分级靠档加权法”编制,不具有反转效应。

②具有小市值风格放大效应

通常,小股票的活跃度更大,等权重编制时指数受小股票的影响被放大。

③小市值的成分股分布非常分散且均匀的特征,降低了该指数的Beta风险。

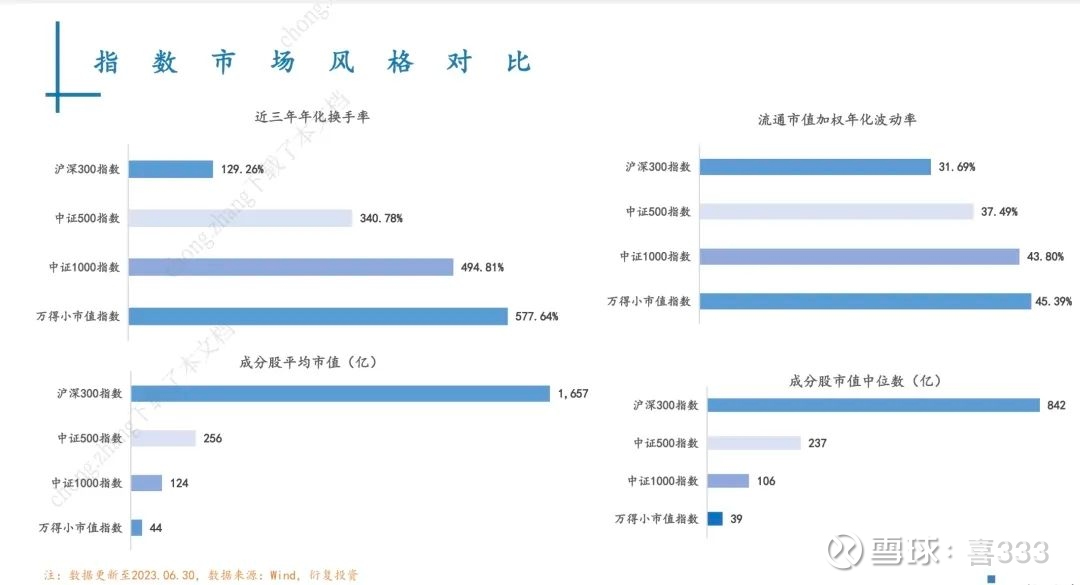

它过去12年的指数年化波动率约28%,与500 、1000的波动率接近,但由于它的成分股比500、1000分散的多得多,所以它的最大回撤比500、1000反而小一点。

三,小市值指增策略的超额收益Alpha分析

指增策略的收益:指数收益(Beta)和超额收益(Alpha)叠加。

小市值指增策略在超额收益Alpha上具有显著优势,主要原因如下:

①小市值指数具有更大的波动性,更大的价差有利于中高频量价策略做出超额。

②小市值指数具有相对更高的换手率,有利于降低冲击摩擦,提升收益。

③小市值指数成分股数量很多,分布足够分散、足够均匀,有助于提供更多的交易机会,并且使对标该指数的量化指增策略拥有了更高的超额夏普乘数。

该指增对标的是采用等权法的小市值指数,由于指数没有交易成本,且放大了小市值股票对整个指数的影响,由此我们观察到等权法编制的指数beta是虚高的,Alpha虚低了,导致从表象上看,小市值指增的超额收益比1000指增低,但事实上,小市值指增的实际超额夏普是更高的。

④万得小市值指数的成分股中,机构投资者交易占比较低,这为量化策略提供了更加丰厚的超额收益。

综上,wind小市值指数的小市值风格使其具有更高的Beta收益率,并且该指数成分股的高流动性、高波动性风格使对标该指数的量化指增策略拥有更高的超额收益乘数。其成分股分布非常分散且均匀的特征,降低了该指数的Beta风险,并且使对标该指数的量化指增策略拥有更高的超额夏普乘数。

四,衍复小市值指增值得配置吗?

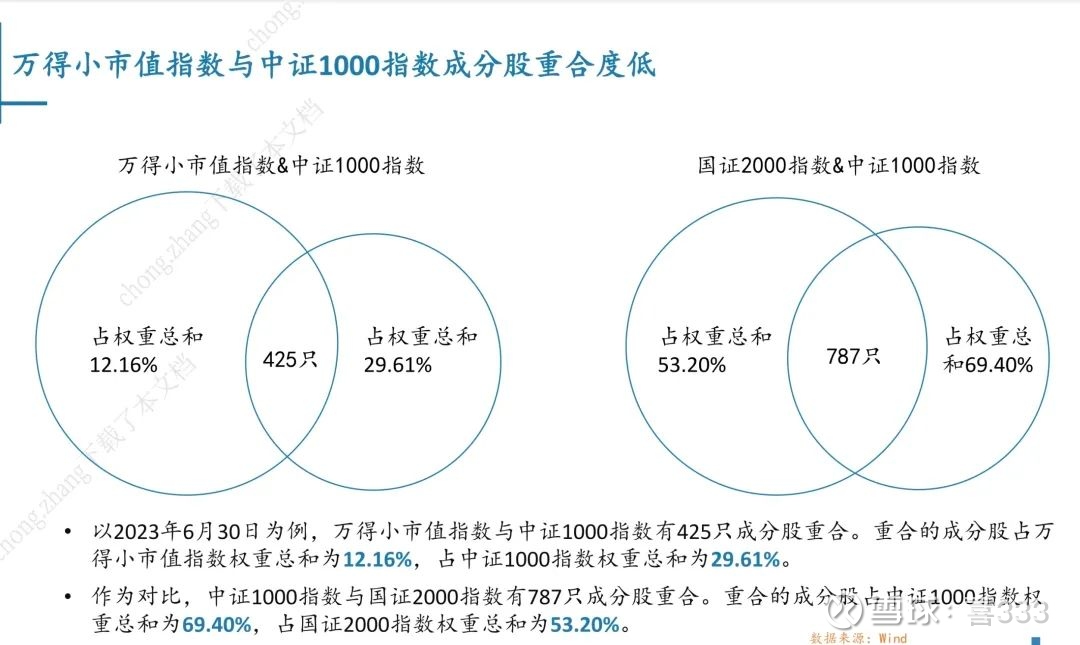

由于中证1000和国证2000现在的重合度已经接近70%,从赛道拥挤的角度出发,选择万得小市值指增更佳。

衍复作为480亿规模的量化巨头,率先开启了小市值指增赛道。

衍复投资,在首席投资官、海归派量化代表人物高亢的带领下,在应对不同市场环境、控制超额回撤中有很好的历史表现。做到严控风格因子的暴露,维持同类更低的回撤和更高的夏普水平,以稳定优秀且可持续的回报,得到投资人的关注和认可。

衍复小市值指增策略:

全市场选股,有80%以上的股票在小市值指数的成分股内。平均持仓3000~3200只,不会涉及ST股,北交所小市值暂时不涉及,不排除未来可能交易。

行业偏离度不超过5%,第一大权重股占比5‰~6‰。因子收益贡献:量价占90%以上,基本面及另类数据占比10%。其阿尔法多因子库是同一套的,大约有200多个因子。

组合优化:利用算法交易,在交易执行下单时进行拆单等优化操作,每秒下单峰值高达400笔,日均成交数十万笔,显著增加盈利概率及盈利量。

年化双边换手倍数是50倍(一周换一遍),这只是结果,其策略是由全频段的策略构成,最快的交易大约是5分钟级别的(收益贡献占比20%)。大部分是偏周级别的,1~5天(贡献占比40%)。还有一些更长的,月频、季频(贡献占比40%)。

衍复的持仓周期覆盖短、中、长周期:短周期的量价策略提升超额的稳定性,而中长周期的基本面策略对市场环境的依赖度更低,在遇到低成交量,波动率更低的市场环境,会贡献更大比例的超额。所以,它在极端行情(eg2022年)中的适应性是比较高的。

另一特色是其模型具有很好的可解释性,对于策略组合的异动可以快速溯源并应对。

该策略容量上限200亿。目前小市值指增规模40∽50亿,所以还有较大的红利空间。

衍复的优势

•持股分散,全市场选股,最大个股持仓偏离度2%以内。

•严格控制行业及风险因子的暴露,与市场同策略产品相比回撤较小。

•有长达7年可追溯业绩,策略持续更新迭代可应对不同市场环境。

•自主研发搭建交易和风控体系,在IT系统建设及数据库方面投入较大人力和物力,不断提升开发新策略效率。

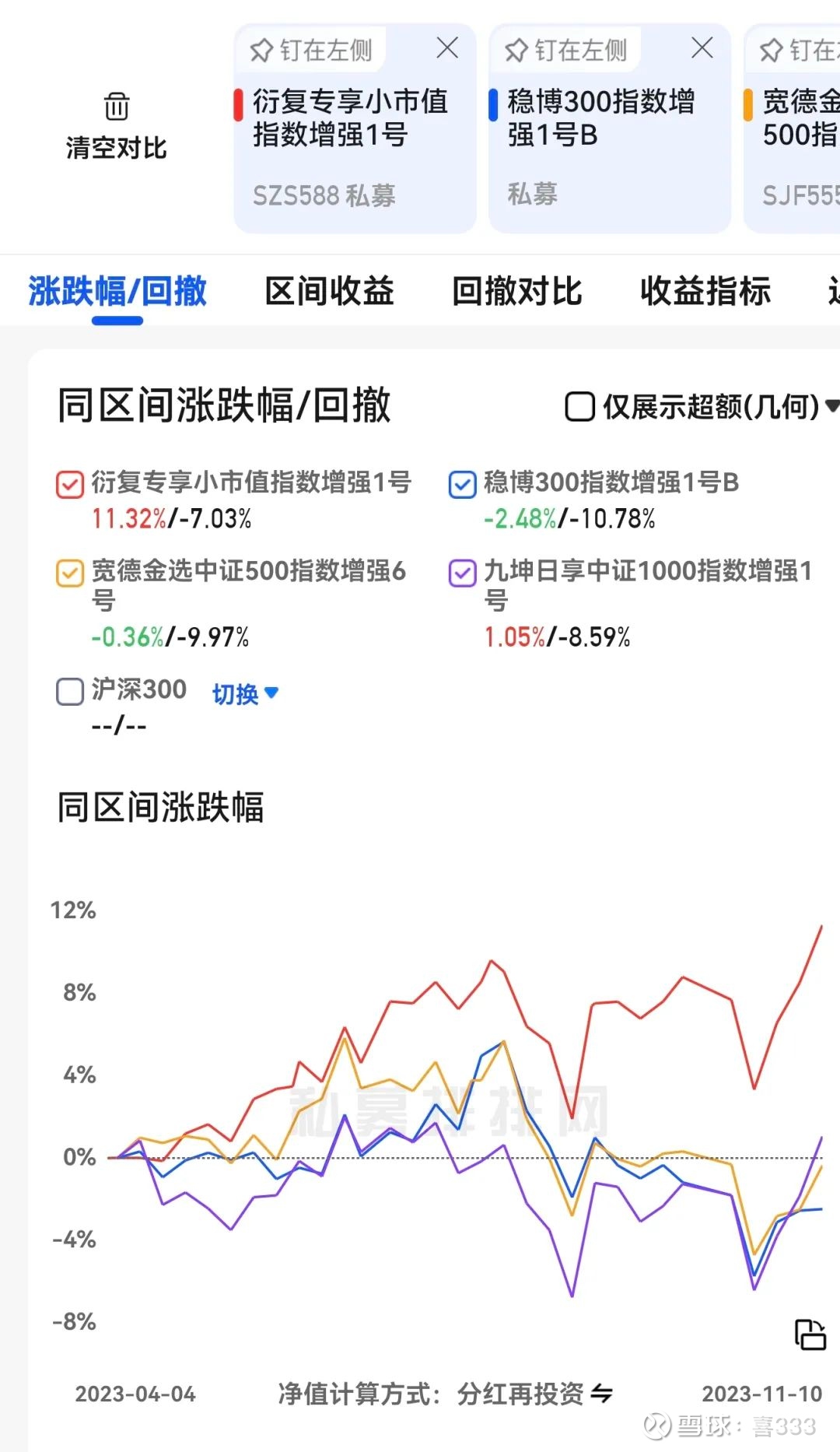

△作为持有人,衍复小市值指增的收益排在市场前列。风控能力,可圈可点。持有体验不错。

数据来源:排排网

总结,衍复小市值指数增强策略的Beta收益长期具有优势,并且Alpha部分的预期超额夏普也更高。结合今年的市场行情,流动性宽松,经济弱复苏,美联储加息放缓,小盘估值PB相对合理等因素,大概率小盘风格有望持续,所以,当下小市值指增值得关注。

当然从产品配置的角度,衍复小市值指增产品,也能够较好地补充市场上的主流指增。

潜在风险提示:当小盘股的整体估值明显偏高时;当面临市场流动性风险时;当市场风格大幅变化,大盘股走强时;当衍复小市值管理规模太大时。

@今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP