(原标题:药明生物带崩生物医药,是错杀还是宣告CXO的寒冬?)

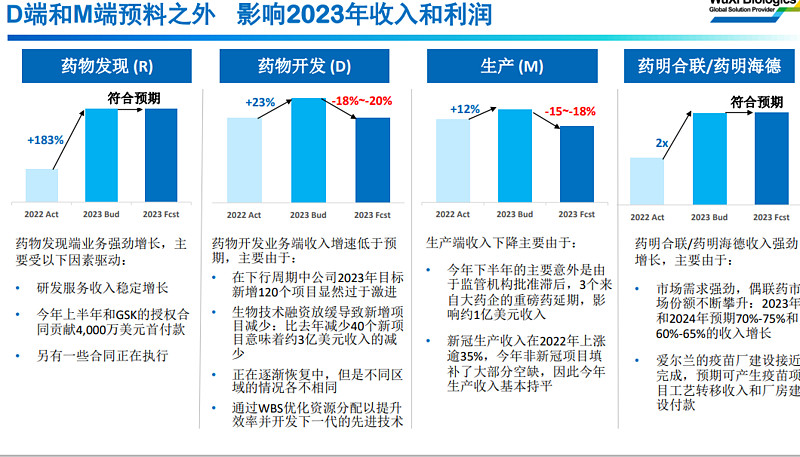

药明生物下调收入利润预期,最核心两块业务药物开发和生产比预期大幅下降。

主要原因在于新订单放缓,加上手上一些订单延期,导致收入大幅下滑。药明生物跌至停牌,顺手带崩其他CXO企业,比如康龙化成、泰格医药等,同样的情形在6.20已经上演过一次,6月20日,药明生物召开投资者开放日活动就已经说明新签订单量大幅放缓——23年上半年新签订单仅25个,2022年是120个,而且当时CEO还几乎明示了三星生物低价抢单的行为。

之前就已经说过,当下CXO面临脱钩预期、订单下滑、投融资数据低谷(资本寒冬)三重压力,景气度下滑加速产能过剩的问题显现,特别是对于扩张最激进的CDMO领域,末流CDMO会在这个过程中被淘汰掉(临床CRO行业不存在这个问题)。

景气度低谷有景气度低谷的玩法,未来任一因素改善都会带来CXO企业估值改善。站在当下我们更应该多关注未来有哪些东西会变化。

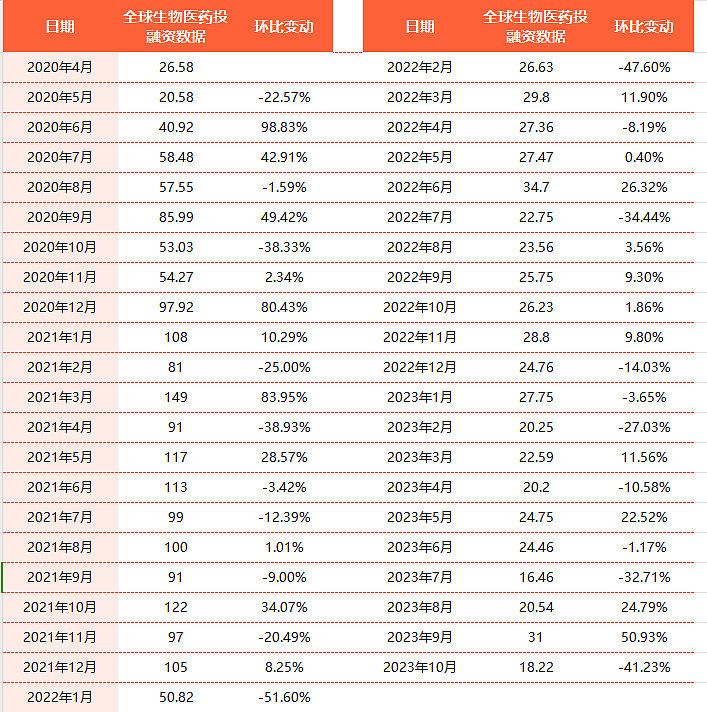

首先是投融资数据见底,当下生物医药投融资数据已经跌破2020年以来的最低点(20亿美刀),要知道2016年的投融资数据额都有222亿美刀,即每月平均有18.5亿美刀,而当下投融资数据仅18.22美刀,甚至7月份只有16.22亿美刀。

CXO企业投融资数据与股价是高度相关,特别是近些年生物医药发展迅猛,使得CXO企业的经营预期与投融资数据紧密度更高。

其次是美联储降息的预期。当下美联储的利率已经达到近20年最高水平,再往上加息的可能性已经不大,未来会在高位震荡一两年,但是市场会一直存在降息的预期。对于初创企业特别是还没有看到确切产品的生物药企业来说,利率会极大的影响折现率,进而影响估值,最终降低融资规模。通俗来讲就是,利率高,小药企融不到钱,没法生存;投资者要求的报酬更高,对生物药投资热情减弱,进一步削弱生物医药的研发开发的外包需求,CXO新签订单就会减少。

美联储降息预期可以说是一个非常大的利好,但是市场没有反应。这是一个长期的利好,对估值是有提振作用的。

最后是新的爆量产品带来增量。其实已经炒作过一波了,只是没有具体的业绩表现,比如减肥药、阿尔兹海默相关药物,这两大药物的进展会影响新药投入回报比,从而带动新药研发的氛围,对CXO这种卖铲子的人来说,就可以卖更多铲子。

中美脱钩这个问题各有各理解,看你相信哪一个了。

我个人更偏向于李录的观点——未来中国还是在美国为主导的国际自由经济市场体系中发展,要素价格的比较优势不会消失。

当下CXO确确实实面临的问题:

CDMO产能过剩,这个是几乎每个非垄断性行业都要经历的,短期阵痛后,我更看好药明康德穿越周期的能力;低价竞争,这个跟产能过剩有关系,也是不能避免的,未来CXO企业除了做大来取得规模优势外,还必须通过技术、管理来降低成本,尽量维持原有利润率,否则估值会下滑。

人力成本优势根本不需要担心,大学生和研究生只会越来越便宜

《如何判断CXO行业的景气度》

《药明康德盈利模式分析》

《康龙化成深度分析——唯一全产业链CXO》

《泰格医药深度研究》

《凯莱英——小分子CDMO龙头》

#今日话题# @雪球创作者中心 @今日话题 $药明生物(02269)$ $药明康德(SH603259)$ $泰格医药(SZ300347)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP