(原标题:复盘70年:美股长牛深度解析及投资启示)

下图为美股1950-2019年的约70年走势图。看起来很漂亮、很完美,但是根据美国国家经济研究局的定义,在最近的 65 年中,美国一共发生过 7 次衰退,平均 9年左右会发生 1 次衰退。虽然期间的波动难免,但是从长期来看,美股走势是向上的。

下面,笔者根据燕翔博士等所著的《美股70年》及相关内容,通过历史复盘,谈谈美股长牛的因素,这些背景知识不仅对于研究美股有帮助,对投资A股也会有很多启发。

(一)什么推动美股涨跌?

股票的价格是两大要素构成,即“股价=盈利*估值倍数”

根据对过去70多年美股增长来源的拆分,可以发现长期增长主要由盈利推动。在 1954-2023 年间,标普500股价同比增速均值为9%,其中,盈利同比增速均值为8%,估值同比增速仅为3%。

一、企业盈利

企业盈利方面,大致是跟GDP一致的,但是又不完全一致。尤其在一些特殊时期,比如政府投资比较大的时期,税收比较高的时期,企业盈利增速是跑输GDP的。

美股的基本面因素,有其特殊的国情背景,下面我们来看一下。

1、企业税负

美国四五十年代属于战争时期,朝鲜战争等爆发,美国提高税率,1951年企业实际税率高达49%,企业盈利增长低于GDP增速。

后来,遇到一些经济、金融危机的时候,为了提振经济,里根、布什、特朗普等总统不断推出了大力度的减税计划,2018年企业实际税率已经降至11%,极大地降低了美国企业的负担。

近70多年,美国企业承担的实际税率呈下降趋势(见下图):

看起来,减税是美国企业盈利增长的一个因素。不过反过来想,降至低水平后,后续进一步下降的空间不大了。

为了增加税收、支持基建和其他经济发展项目,2022年年中,企业所得税率有所上调。

2、利息开支

利息开支直接受市场利率的影响,但是从根源上来说,是受美联储调控政策的影响。

与上图中的净利息支出占GDP比例的走势相似,近70多年来,美国利率的走势,是以1982年为拐点,之前是趋势性上行,之后是趋势性下降。

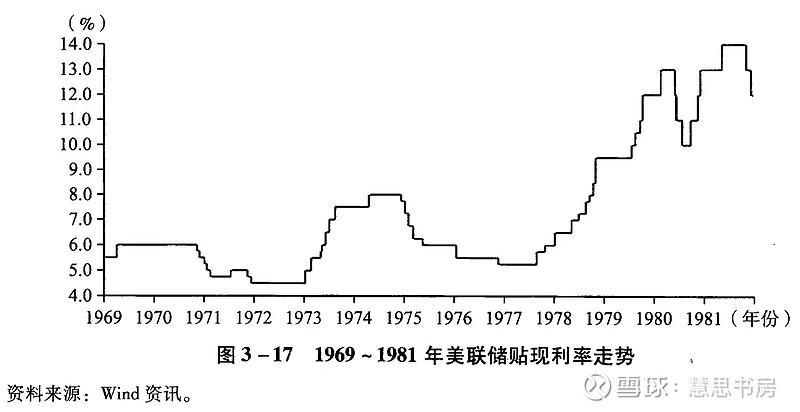

具体的历史背景是,美国70年代处于滞胀期,高通胀、低增长,为了抗通胀,1981年美联储将贴现利率最高提高至14%(见下图)。后来,随着通胀回落,又逐渐降息。在新冠疫情期间,美联储甚至将联邦基金利率的目标区间降至接近0。

注:本文黑白图片均摘自《美股70年》,燕翔 等著。

虽然从图形来看,大趋势是以1982年为界,但是期间还有很多加息、降息的小周期,比如新冠疫情结束后,近两年加息到5%,接下来可能又要降息。毕竟七八十年代的情况太特殊了,利率通常是不会那么高的。

另外,利率还会影响到股票的估值水平,这个咱们后面说。

3、强劲的内需

拆分推动GDP增长的因素,居民消费通常是最主要的动力,其次是私人企业投资。

不过,在战争时期、经济危机时期,政府会加大财政支出,弥补其他部门的乏力。

为什么美国的居民消费这么强劲、给力,而中国却内需疲软?除了美国经济发达、社会富裕之外,笔者还观察到一些其他原因。

(1)社会保障

2021年,中国社会保障支出占GDP的比例由3.21%下降至2.96%,远低于同期的法国(27.31%)、日本(21.66%)、德国(21.62%)和美国(10.7%)。

中国财政支出20%是体制员工工资,而美国是7%,日本是10%。

社会保障力度不够,必然会侵蚀居民的购买力。

笔者以为美国也是大政府,但是从数据上看,中国政府要比美国大多了。体制内员工是不创造价值的,是社会的成本,也就是说,相比美国,我们的社会管理成本更高。如果未来能够简政放权,将一部分开支用于社会保障,必然可以提高居民的消费能力。

(2)房贷负担

11月6日,黄奇帆在第六届虹桥国际经济论坛时表示,过去几十年中国房地产市场的发展,导致房地产消费产生的居民负债较高。

根据有关智库统计,中国城市居民的房地产债务占家庭收入比重达到137.9%,高于美国的90%,也高于英国、法国、德国的130%。同时,中国房贷利息较高,导致城市居民家庭用于支付利息的比例相当于收入的15%,而美国是7.8%,欧洲一般在8%-9%。

“由于房地产的高负债,特别是高的还本付息的负担,使得中国家庭每年用于生活消费的收入会受到很大的约束。”

好消息是最近房贷利率下调了,而且是银行自动调的,笔者也受益了,每月可以少交一些房贷。

这样的政策挺好,另外笔者希望以后能推出类似于新加坡组屋的制度。新加坡的房地产市场分为两层,富人炒他们的,普通人住政府的组屋,不受影响。

我国城市的郊区有大量的商品房卖不出去,市区也有很多空置的写字楼,这些都可以先由政府接过来,做成保障房、廉租房等。

中国产能强大,但是需求不足。年轻人是消费的主力军,他们的人生才刚开始,需要购置大量的东西,有大量的服务需求。可是中国的年轻人普遍比较穷,尤其是县城、乡村走出来的年轻人,要让年轻人在城市住得起,安居才能乐业,才能生孩子、消费,不然只能变成各种消费“特种兵”。

最近看到财新一篇报道,讲述了上海年轻人深夜在街头捡拾市民丢弃的家具、物品,还成了一项新潮的“运动”,真是让人心酸。

这是笔者的美好期待,但是现在中国政府还要接盘地方债,尤其是地方隐形债,最近信用评级都被穆迪下调了,所以也许经济实力不支持这么大的财政支出。

(3)财政刺激

当遇到经济、金融危机时,美国政府经常推出大规模经济刺激政策,比如在新冠疫情期间,美国政府向居民直接“撒钱”:

还有次贷危机,美国政府多次推出财政刺激,美联储实行量化宽松,接手了问题资产,避免了危机的进一步扩大。

为什么美国政府有能力撒钱、刺激经济,其他国家就只能硬扛?这主要是因为美元的储备货币地位(具体见《美元的历史:曾经快速贬值,现在印钞机冒烟》网页链接),使美国有足够的政策空间。

货币地位的提升要靠长时间的发展和努力,这是其他国家政府比拟不了的优势,也是美股长期一枝独秀的根本原因。

4、盈利能力提升

1959年全部美股的ROE水平为9%,到2018年末已经上升至13.5%。2022年度纳斯达克综合指数ROE是18.25%,标普500为21.17%。

为什么美国企业的盈利能力会有如此大的提升?不同时期各行业的市值占比,或许可以让我们窥见端倪。

四五十年代,美国处于重工业时期,市值占比比较靠前的行业是石油煤炭、制造业、金属冶炼、化工等,基本上没有消费、金融、科技行业什么事。

现在,个股市值排名靠前的基本都是科技公司(见下图),再看GDP增加值,排名靠前的行业是金融地产、商业服务、批发零售等。

到2018年底,虽然制造业仍能排到第4,但是看细分行业,已经从原来的粗放型转变为以高技术含量型制造业为主了。

所以,笔者认为,美国企业盈利能力的提升得益于经济结构转型成功、科技进步,另外前面提到,美元的特殊地位使得美国政府有足够的政策空间来刺激经济,这点也功不可没。

5、长期稳定的国内外局势

在70多年间,美国国内外发生了很多政治事件。

(1)国际局势

国际政治军事事件,如果对经济影响不大,通常对股市没多大影响。只有类似于美越战争等少数耗时长、耗资多的大事才会产生较大的影响。

虽说看起来对股市影响不大,但是笔者认为它们的影响是更深层次的,比如1991年苏联解体、美国介入中东战争,都对美元和美国的霸主地位有深远影响。这些事件总体是对美国有利的,主要得益于军事、科技、经济实力的领先。

(2)国内局势

国内政治事件就更是影响甚微,什么总统遇刺(除了肯尼迪,还有几位遇刺,只是没有成功)、总统丑闻(水门事件、莱温斯基事件、伊朗门等)、种族运动、各种工人罢工游行、占领华尔街、甚至占领国会,对股市的影响都不大。

但是美国三权分立、互相制衡、天赋人权的体制就像太极一样,会卸力。喧嚣过后,不会对国内稳定造成什么大的影响,这是美国政体厉害的地方。

二、估值倍数

说完企业盈利,我们再看估值水平。

前面讲到了,从70多年的维度看,美股长期收益主要是基本面的贡献,因为从长期看,估值波动往往会回归中枢水平。

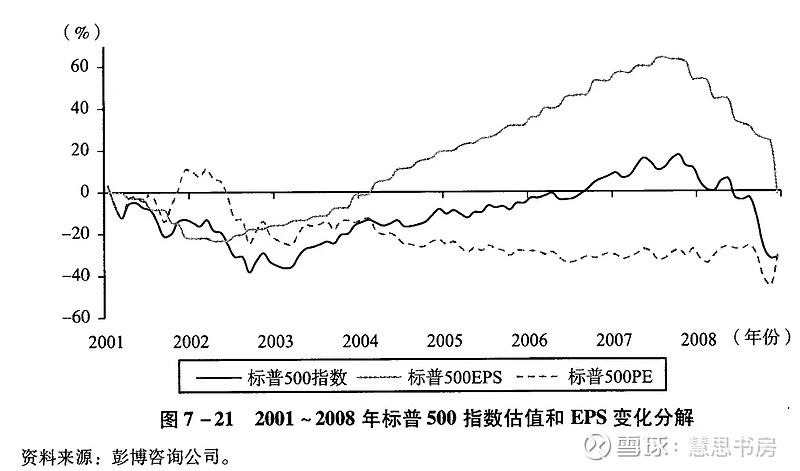

但是,估值向均值回归的时间可以拉得很长,比如下图中,从1969年到1981年,每股收益(EPS)是持续上涨或者下跌不多,但是估值却大幅下降,所以在长达13年的时间里,股价表现平平,没有反映基本面的增长。

13年啊,你还会坚信基本面投资吗?大家可以扪心自问一下。

不过,好消息是,这13年过后,在接下来的8年,你可以享受估值回归的甜美回报:

这段历史时期,确实比较特殊,属于美国比较困难的时期,经济滞胀、布雷顿森林体系解体、美元危机、两次石油危机等。

估值较长时间才回归均值,并不是只有上述时期独有的,还有这段时期也比较困难:从2000年初互联网泡沫破裂,到2008年次贷危机引起的金融危机爆发,市场信心萎缩,股市估值大幅回落,虽然期间基本面有一些增长,但是股价表现不好。

如果投资者因为20世纪00年代的收益不好,丧失信心,选择远离股市,那也就享受不到后来美股增长的硕果了。

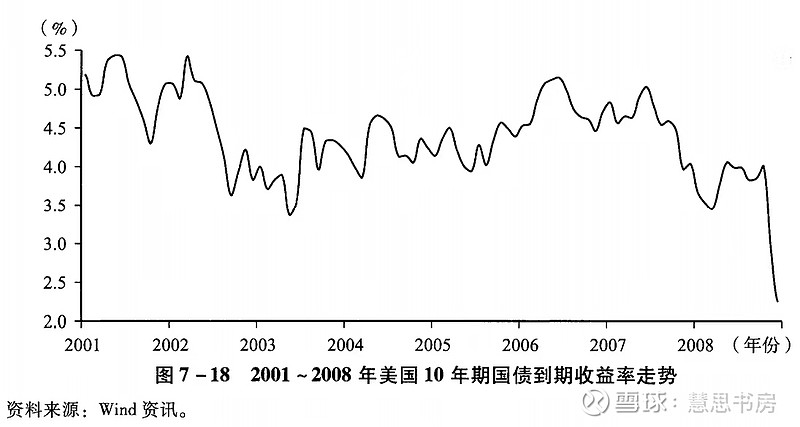

通常,大家认为估值水平主要取决于无风险收益率。它主要受美联储货币政策的影响(具体见《美联储的历史、现在以及对股市的影响》网页链接)。

前面1969-1981年,确实是无风险收益率过高,到1982年,10年期国债收益率甚至攀升至14%。

但是2001-2008年,无风险收益率并不高,为了应对危机,美联储不断降息,放松流动性,估值却并没有因此抬升,反而不断下降:

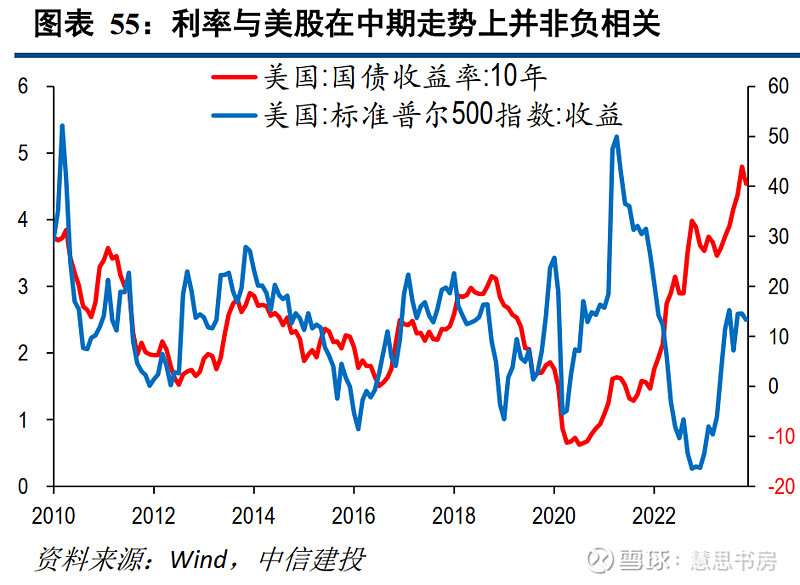

所以,除了无风险收益率之外,市场情绪、风险偏好也对估值水平有很大的影响,这种影响可能持续相当长的时间:

另外,也可以用“相对优势”来理解美股、美元的表现。

美国市场就没有问题吗,美元就没有问题吗,为什么资本一股脑儿地都认?当然,它也有自身的问题,但是其他选项更差,相对而言,它更好一些。

就好比,一只理财产品只是比其他产品的收益高0.1%,但是这一点优势,就可能吸引到市场50%以上的资金。

(二)以不变应万变

观察70多年来美股表现,期间风格轮转非常明显。

所以,虽然如前所述,在一些时期市场整体表现不好,但是也都有个股和板块的结构性机会。

◆在1948-1957年的重工业时代,石油公司的回报非常好,周期股无限风光,受战争影响,军工股表现也相当好,消费股普遍不行。

◆到了1958-1968年代,二战后婴儿潮出生的孩子逐渐长大,经济复苏,消费股表现极佳,周期股普遍不行。

◆1969-1981年滞胀期历经两次石油危机,石油公司表现最好,而消费股却没有呈现出抗通胀的属性,尤其是以汽车为代表的可选消费,表现更差。

从历史收益率来看,黄金并不能抗通胀,并且必需消费品公司也不必然能抗通胀。

由于必需消费品的下游客户通常是比较分散的个人,所以相对于下游客户集中度更高的行业,会稍微好一点。

但是是否能较好地抵御通胀,更多取决于该消费品的定价权,即它是不是难以替代的。

如果不是,那么为了挽留消费者,企业只能削减利润,自己承受通胀的苦果;如果是,那么就可以把通胀压力转嫁给消费者。

◆1982-1994年,美国走出了滞胀泥潭,经济复苏,消费股表现最好;由于价格下跌,石油、煤炭、采矿企业持续亏损。

受益于海外市场扩张(包括在中国)、产业集中度提升,必需消费品的表现最优秀。

1988、1989、1994年巴菲特分三笔买入可口可乐,介入市盈率分别为14.7倍、15倍、21倍。通过复盘可以看出,巴菲特在可口可乐上的巨额收益主要是在八九十年代实现的,在此期间公司ROE 大幅提升,但是1998年之后ROE回落。

1982-1987年汽车股表现突出,之后在1988-1994年表现一般。

彼得•林奇曾在他的著作中写到:“从1982-1988这整整六年里,在麦哲伦基金前5大重仓股中,这3家汽车公司中至少2家,有时3家公司股票都是前5大重仓股。正是这少数几家汽车公司股票上获得的巨额盈利,才让麦哲伦基金业绩出类拔萃。”

◆1995-2000年,互联网科技股、生物科技股空前繁荣,出现了一批“百倍股”;消费股、周期股都表现一般;受益于地产周期,金融股表现较好。

◆2000年,科技股泡沫破裂;2007年次贷危机开始,金融股受到重创。期间,由于能源价格上涨,相关周期股表现最好。

有句话叫“地产是周期之母”,金融和地产天然联系在一起,美国金融股收益好的十多年,正是受益于房地产大周期。不过,成也萧何,败也萧何。但是是周期就会轮回,只是时间间隔会比较长。

◆2001年之后,诞生了一批科技和互联网巨头,是最亮的星,消费股表现较差。

笔者感觉,科技股的投资难度比较大,需有足够的研究和预判能力。

比如信息技术行业,从名称带“tron” 后缀的公司,到名称带“.com” 后缀的,再到我们现在耳熟能详的七巨头,科技股起起落落,很多曾经的大牛股消失了。

另外,从科技发明到生产率提升是非常缓慢的,在这个过程中,研发开支大,盈利增长慢。

1946年第一台电子计算机问世,但是到1987 年,诺贝尔经济学奖得主罗伯特·索罗提出了一个著名的观点:“IT 产业无处不在,而它对生产率的推动作用却微乎其微”,可见当时美国人对于信息科技提升生产率的说法已经非常失望。而由信息科技带来的生产率提升要到80 年代后期才出现,在 1995 年以后出现加速。

但是,不同于之前的科技股泡沫,2000年之后的科技股牛市是有真实盈利支撑的,不过目前仍然有一定的估值溢价。

70年多年来,美股各板块轮转,各领风骚那几年,您有没有感觉眼花缭乱、无所适从?投资大佬们似乎也不过是时势造英雄,站对了风口?

但是仔细分析,就会发现只要抓住两个要点即可:要么买便宜货,要么买对成长股,当然两者能兼而有之就更好了。

回顾历史,在某时期表现较差的板块,通常是之前已经涨幅很大、估值很高,所以后面要消化高估值。

在某时期表现较好的板块,要么是市场广阔、营收增长、劳动生产率大幅提升、成本持续优化、市场集中度提升、竞争格局改善……,总之表现出良好的成长性,要么虽然不那么性感,但是估值很低,稍有利好,涨幅就不错。

当然,还要耐得住寂寞,有时候低估会持续很长时间。不是说估值低、基本面好就马上能有好的收益的,需要耐心等待。

看长期、有耐心,说起来简单,但是并不容易做到。

如果一边欣赏美丽的风景一边跑步,那应该比较容易跑到终点,但是如果是在一个逼仄的房间里转圈跑,每分钟都在数步数,同样的距离,恐怕很难跑下来。

人生是一个过程,坚持做对的事情,同时享受人生,不要总是盯着记分牌,降低预期,坚持下来,就是美好的一生了。

(三)美股当前估值水平

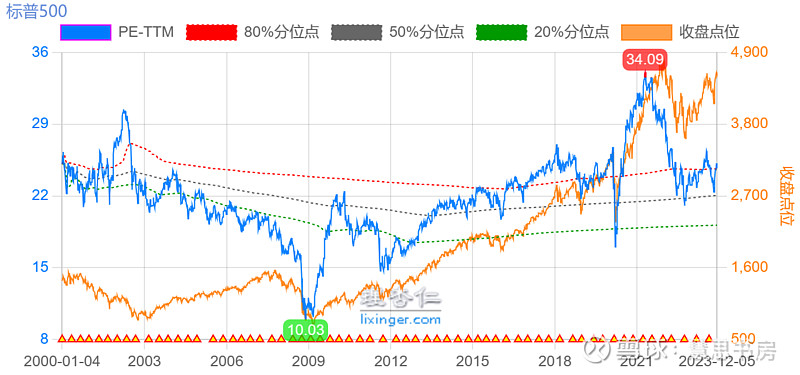

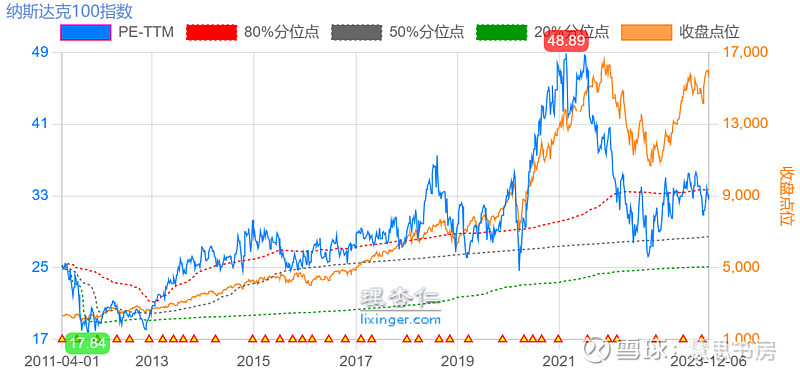

下图分别为2000年至今标普500指数、2011年4月至今纳斯达克100指数的平均市盈率(PE-TTM,即滚动市盈率,蓝线),可以看出,当前估值水平大约在80%分位点(红色点线),处于比较高的位置,2008年金融危机之后、新冠疫情初期是比较好的买入机会:

注:上面两图均剔除了负数、去除了极端值,然后加和求平均值,用以反映绝大部分正常公司的估值状态。

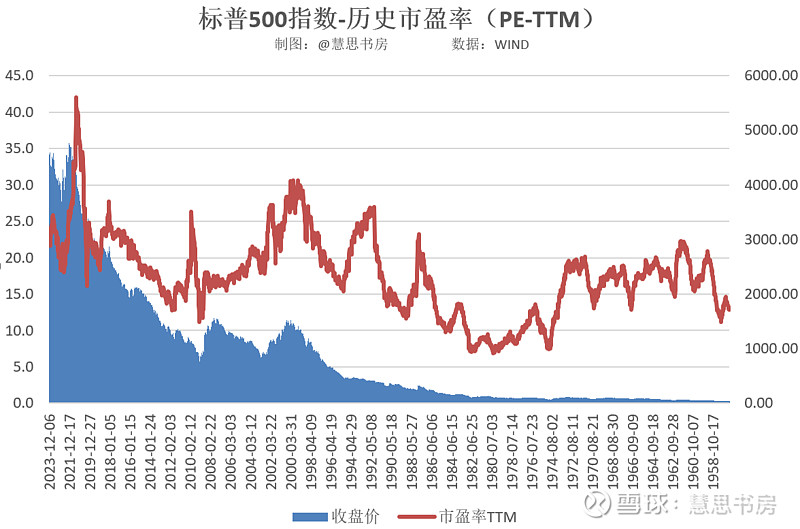

如果回溯至标普500诞生的1957年,当前的估值就显得更高了,不过我觉得时间隔得太久了,美国经济已经发生了很大变化,这样比较的意义较小:

受疫情影响,2022年中国 GDP 占美国比值回落,2023 年我国疫后修复比较缓慢,市场信心不足,目前A股估值水平(红线)低于标普500和道指(粉线、浅粉线):

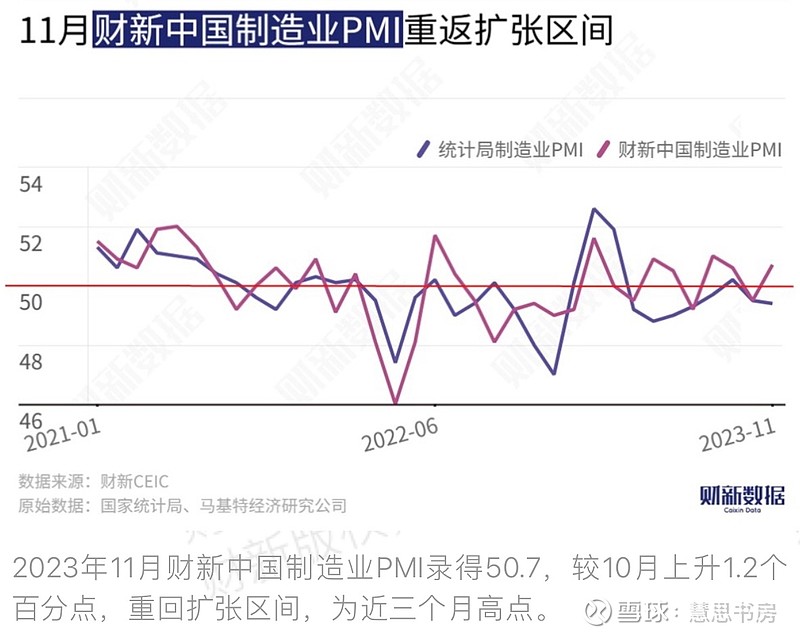

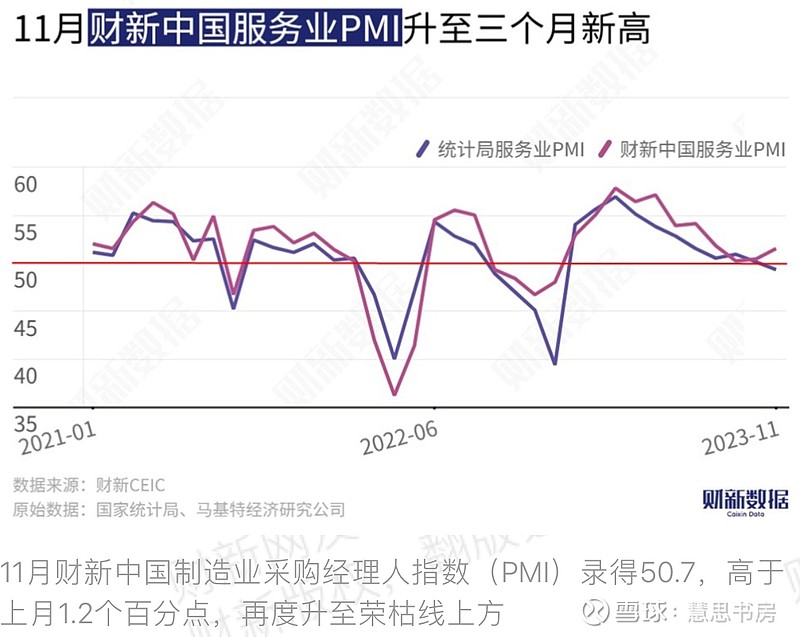

中国走出疫情较晚,跟美国有时间差。虽然官方PMI仍在荣枯线之下,但是11月财新制造业、服务业PMI均已重返荣枯线上方,显示经济景气度回升。

官方PMI和财新PMI的区别在于样本覆盖面范围,前者覆盖了各类企业,财新PMI主要覆盖小型和中型企业,更加注重私营企业的情况。相比之下,财新PMI具有更高的频率和更加灵敏的反应速度。

最近看了经济学家、清华大学魏杰教授的演讲稿,他指出了中国经济、传统房地产和信托投资的很多问题,但是对资本市场却是很看好的。

笔者也认为,当前在A股挖掘的优质又便宜的公司会比美股更容易。不过不妨碍我们研究美股,等待投资机会。

主要参考资料:

1、《美股70年》,燕翔 等著,经济科学出版社。

2、东证期货:《1950~2023美股复盘:美股历次牛熊市及其背后的经济原因》,2023年12月4日。

欢迎转发与关注,在投资的路上与我携手同行。

声明:本人所发布之文章均仅用于记录个人投资、学习思考,不用于任何商业用途,不作为任何投资建议。

$标普500ETF-Vanguard(VOO)$ $纳指100ETF-Invesco(QQQ)$ $标普500ETF(SH513500)$ @雪球创作者中心 @今日话题 @投资炼金季 @雪球调研团

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP