(原标题:超详细:原来ROE应该这样用!——从ROE看回购、分红的威力)

(一)大咖谈ROE

巴菲特已经多次公开告诉投资者寻找优秀企业的方法,那就是顺着ROE(净资产回报率)指标去寻找。他说:

“我选择的公司都是净资产回报率超过20%的企业。”

芒神维斯科金融公司股东大会上也曾说道:

“在投资中,我们要找那种可以长期保持高净资产收益率的公司。就长期投资而言,最重要的因素绝对是净资产收益率。”

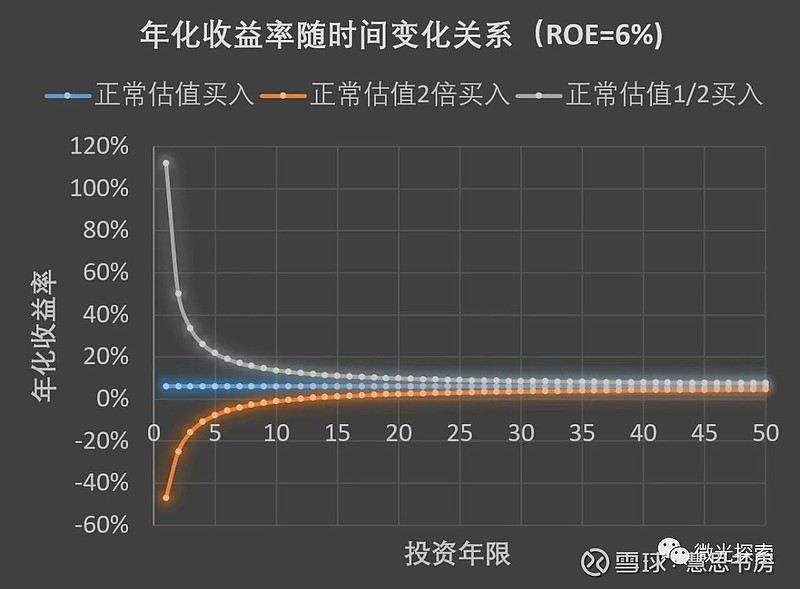

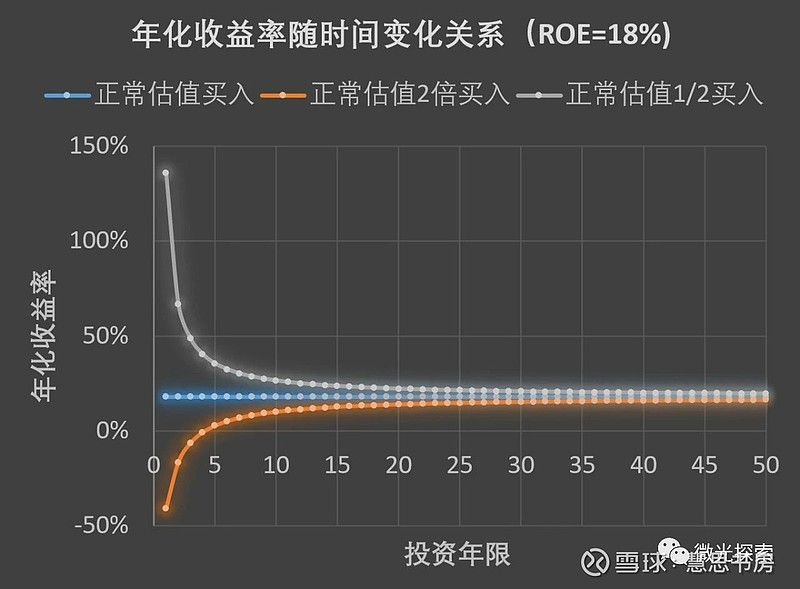

“长远来看,股票的回报率和企业的盈利能力相差无几。如果某家企业40年来的ROE是6%,你在这40年间持有它的股票,那么你得到的回报率不会跟6%有太大的差别,即便你最早购买时该股票的价格比其账面价值低很多。相反地,如果ROE是18%,那么即使你当时花了很大的价钱去买它的股票,你最终得到的回报也将会非常可观。所以,窍门在于买进优质企业。”

笔者好友@微光探索 的文章《聊聊时间的效应》网页链接有两张图,形象地反映了长期投资收益率会向ROE逼近(下图的正常估值是指PB=1):

老唐曾经说过,自己选股的标准是ROE不低于12%。但是他又表示,并不意味着>12%就是好企业,<12%就不行。这只是一种快速减少自己劳动量的偷懒办法。

(二)ROE是选股路标,但不是万能指标。

逐利是资本的天性,能够持续获得高ROE的企业,一定具有某种护城河。或者换一个角度,资本无时无刻的逐利行为,使得各公司的ROE必然长期趋向于一致。某公司持续获得高ROE,意味着它有一些无形的资产没有记录在账面上(巴菲特称为“经济商誉”),这样的公司,股东投入的资本更少,折旧摊销更少,财务回报也会更高。

ROE的公式是净利润/净资产,通常投资者比较关注净利润方面。

对于高ROE公司,在净利润方面,应当关注利润的真实性和高ROE的可持续性,即公司没有记录在账面的无形资产是否会被逐渐侵蚀,赚来的钱是真金白银还是欠条?

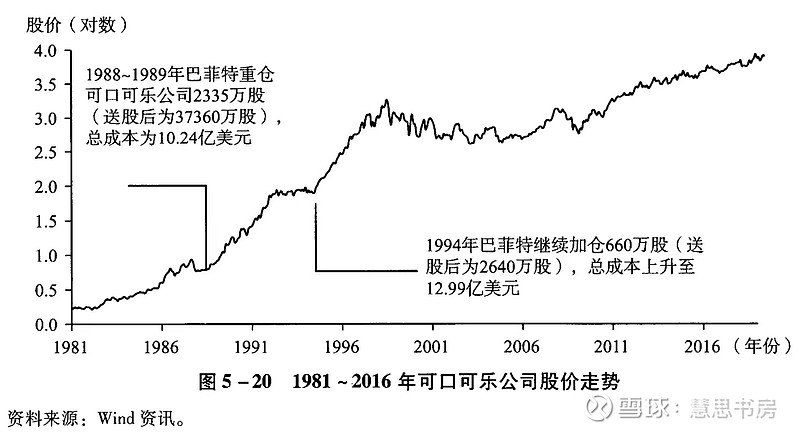

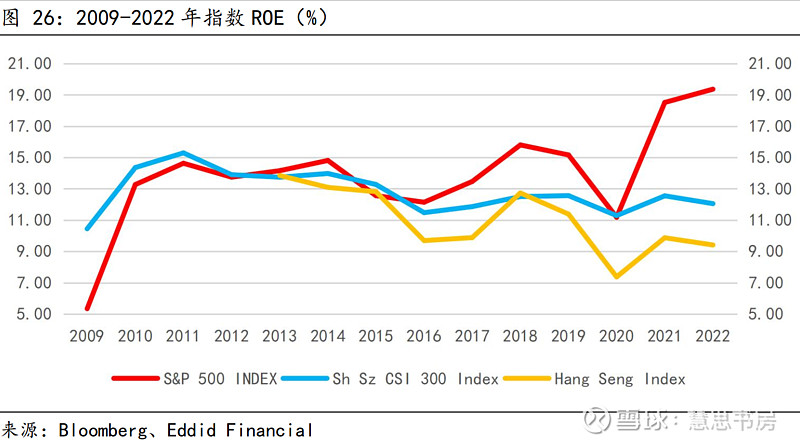

笔者在《复盘70年:美股长牛深度解析及投资启示》网页链接曾写到,在巴菲特投资可口可乐的案例中,巨额收益主要是在八九十年代实现的,在此期间公司ROE 大幅提升,但是之后ROE回落,收益较少:

注:除特别注明,本文类似黑白图片均摘自《美股70年》,燕翔 等著。

(二)回购、分红的威力

还有另一种办法也可以提高ROE,即减少净资产,比如分红、回购、核销废旧资产等。

同理,有些公司在某时期减少了分红、回购,会导致ROE变低。

在这两种情况中,净资产的变化引起ROE的变化,但是反映的却不是公司经营情况的变化,笔者称之为“非盈利性ROE变动”

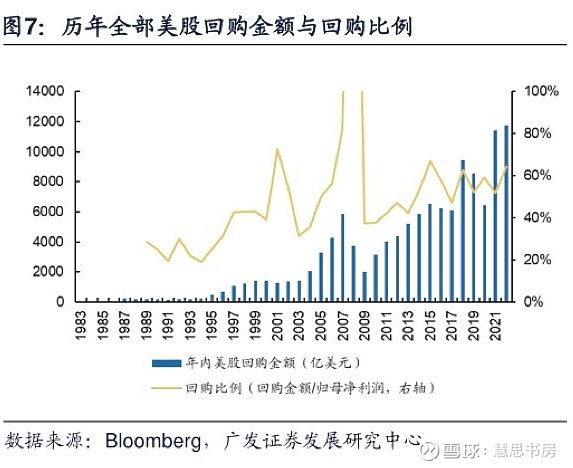

从海外各国成熟资本市场经验看,提升股息率和回购率是低增长时代重要的资本策略。

全球 top50 消费品公司,在增长降速后,71%公司提升分红率,近九成公司要么提升分红率,要么加大回购。

一.回购的威力:苹果ROE逆天,超过175% !

从财务数据上来看,苹果公司的利润高成长性到 2012 年就基本结束了,从2012 ~2018 年公司的净利润复合年化增速仅有6.1%。从2013 财年开始,苹果公司开始大规模的回购,到2018 财年,甚至超过了当年的净利润总额。在如此大规模的回购下,苹果公司的净资产收益率ROE从2013 年的30% 大幅提高到了2018年的56%:

今年7月,自媒体“饶教授说资本”在文章《你知道3万亿美元市值的苹果ROE是多少吗?》网页链接中分析了苹果的ROE与回购的关系:

“苹果在最近5年,借钱来回购股票。

通常情况下,负债率高,破产风险增加,不过苹果资产负债表形态是公司主动行为,目的是提升股东价值,手段是回购股票,减少净资产。”

2022财年,公司ROE已经达到恐怖的175%+:

负债率上升的同时,净资产持续下降:

近年来大笔回购,金额巨大(蓝柱),新发行股份(绿柱)可忽略不计:

今年3月,笔者好友@谷雨轩 在文章《巴菲特投资苹果:豪赚千亿美元的启示》网页链接中也指出了回购对苹果每股收益的提升作用:

“自2017年开始,苹果回购了大约25%的股票,让每股利润提升了33%。”

美国公司喜欢回购而不是分红,有其特殊的税收制度背景。

早期大量美股通过回购避税,此后美国证监会明确允许回购股票,叠加回购适用的资本利得税率低于股息适用的普通收入税率,促使美国形成了独特的以回购为主的利润分配手段。

美国公司回购率在 1999 年首次超过股息率,此后持续领先,2022 年标普 500 股息率约为 1.8%,回购率约为 2.9%:

那么,投资者应该如何看待通过大量回购提高ROE的行为?

1.回购股票,对股东有很多好处

如果注销的话,可以提高公司股票的ROE。但是即便不注销,也可以:

(1)减少二级市场上公司股票供给,增加需求,有直接提升股价的作用。

(2)对市场释放积极信号,表明大股东和管理层对公司未来有信心。

(3)管理层能动用的钱变少了,有利于避免管理层的道德风险,降低代理风险。

股票回购是铸就近年来美股牛市行情的重要因素:

2.长期来看,这种高ROE不可持续

《芒格之道》里记录了老先生的一段话:

“美国公司的资本收益率确实上升了。资本收益率上升,很重要的一个原因在于,很多公司大量回购了股票。公司本身的资本收益率实际上并没有明显的变化,资本收益率的上升主要是通过大量回购股票实现的。我们要注意,回购不可能一直进行下去。通过回购来提高资本收益率,效果是有限的。”

饶教授在上述文章也指出:

“在货币宽松利率低的环境下,这个公司金融方法(借债回购)特别有效,有些激进公司甚至将净资产回购到负数。进入加息周期后,是否调整,拭目以待。”

二.普通又神奇的高股息策略

根据ROE的公式,提高股息率可以提高 ROE。在极端情况下,如果股息率达到100%,则利润没有增速 ROE 也可以维持高位。

比如,某公司净资产为100,净利润没有增长,每年都是20,如果分红比率为100%,那么ROE可以保持20%不变,因为净利润不变,分红后的净资产也不变。

不过值得注意的是,股息率的提升仅能保证 ROE 的稳定,并不能带来 ROE 的持续上升。

杰里米﹒西格尔教授在《股市长线法宝》一书中进行了一个有趣的统计,指出了高股息率的用处。

他将把标普500指数的成分股,按年底股息率高低,分成5组,然后统计这5组股票在下一年的收益率,下一年年底又重新按股息率分为5组,如此每年重复。

结果显示,在半个世纪的时间里(1957年到2006年),股息率从高到低的5组股票,分别可以把1美元变成675美元、419美元、136美元、97美元、93美元。而标普500指数的全收益回报,则会把1美元变成176美元。

西格尔教授的模型清楚地指出,在标普500指数的成分股中,以每年换股一次的频率,持续买股息率最高的股票,会获得比股票指数好得多的投资回报。

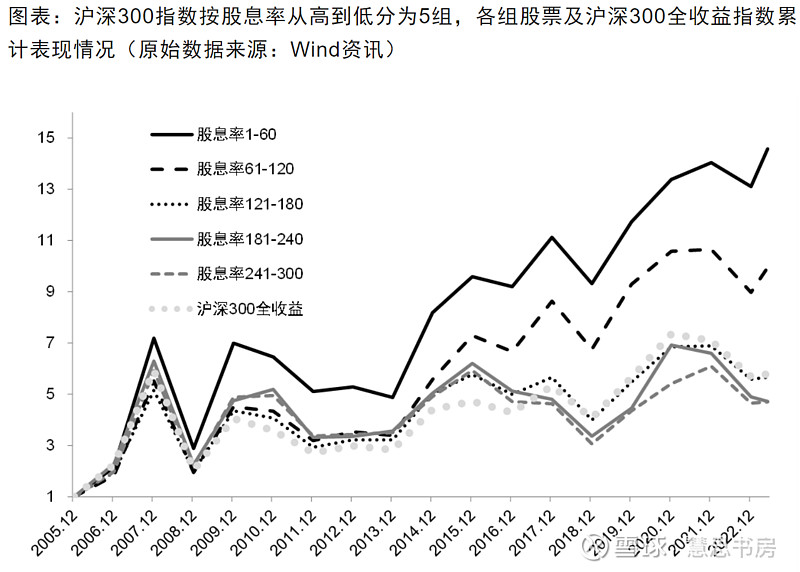

《投资者一生的机会》的作者@陈嘉禾 在《在沪深300成分股中检验高股息策略》网页链接一文中将该策略应用到沪深300指数,结果显示,该策略在沪深300同样有效:

注:上图来自自媒体“陈嘉禾的研究”。

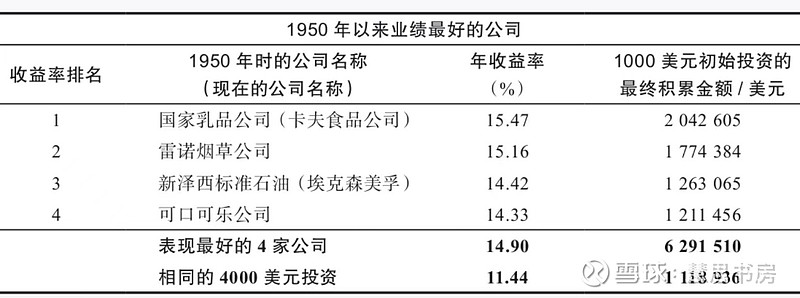

西尔斯教授列举了1950~2003年给投资者带来最佳收益的4家公司,见下图。当投资之盒在53年后的2003年12月被开启时,一位在上述4只股票中各投入1000美元的投资者会拥有630万美元,是同样投入4000美元但按照股票市场指数构建投资组合的投资者的6倍。

注:上图来自西尔斯教授的著作《投资者的未来》。

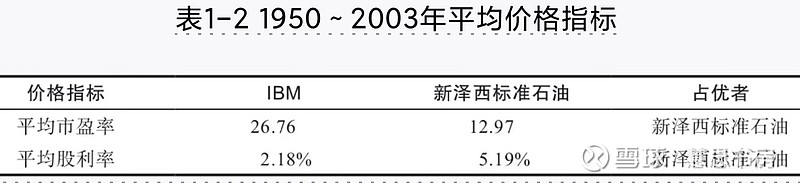

这非常反直觉,很多人以为最佳收益公司会是美国电话电报公司、通用电气、IBM这样的高成长性公司。

因为在此期间,科技部门的市值占比从3%上升到接近18%,而“新泽西标准石油”所处的石油产业却由20%下降到不足5%。

每个增长指标,IBM都大大超过新泽西标准石油。在过去的50年里,前者的每股收益年增速超过后者3%。

但是更高的股息率、更低的估值、股息不断投入,最终新泽西标准石油跑赢了IBM:

注:上面两图来自西尔斯教授的著作《投资者的未来》。

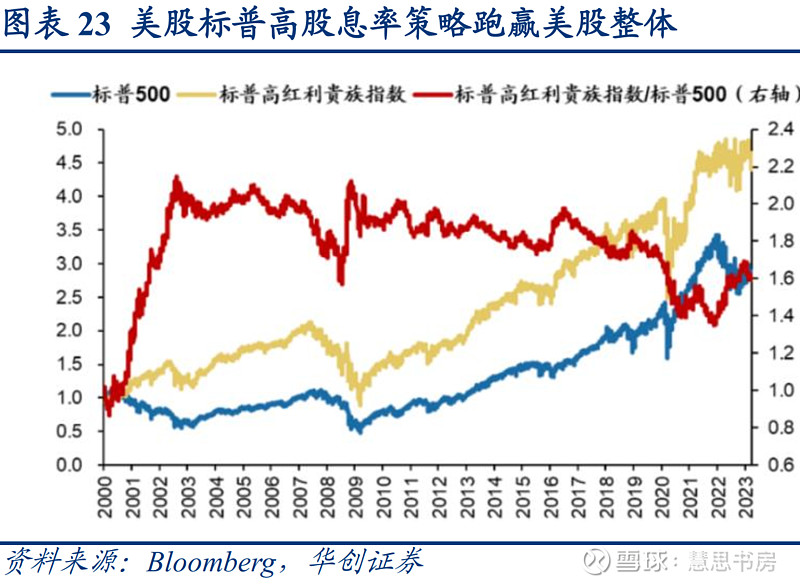

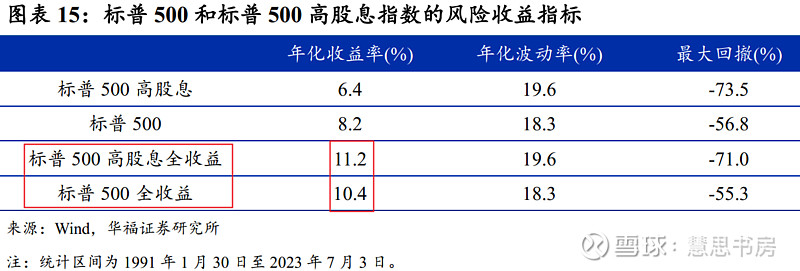

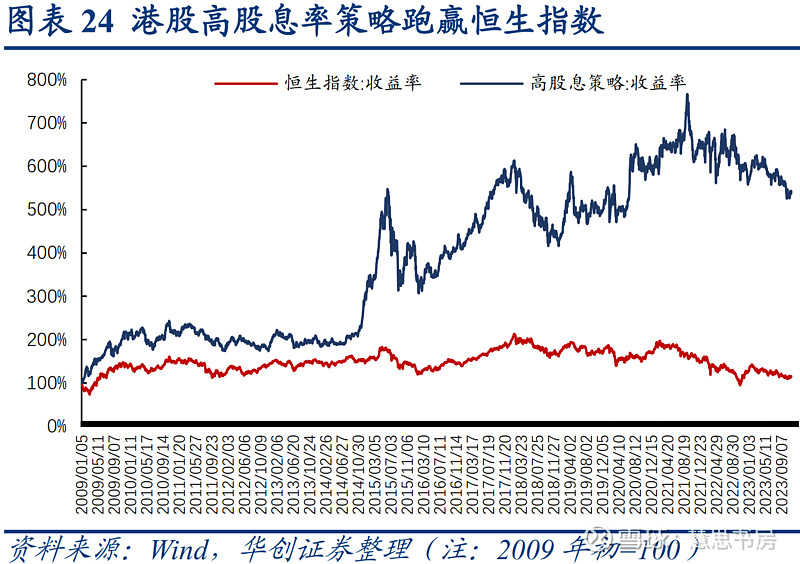

从美股、A股、港股的历史回测来看,从指数中选取高股息公司的策略,在大多数时候呈现“牛市有绝对、熊市有超额”的态势,从长期来看,能够跑赢指数平均收益率:

(三)想获得超额收益,高ROE要结合低PB

笔者认为,西尔斯教授的高股息策略之所以能跑赢指数,是因为隐含了这样的逻辑:公司估值低+现金流充沛。

如果提高股息率可以提升ROE水平,但是反过来,如果公司ROE很高,分红比率也比较高,但是估值(PB)比较贵,那么股息率也不会很高的。

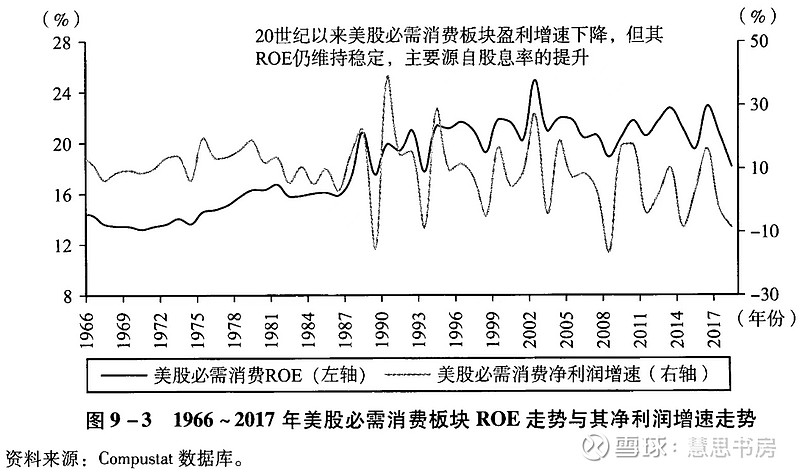

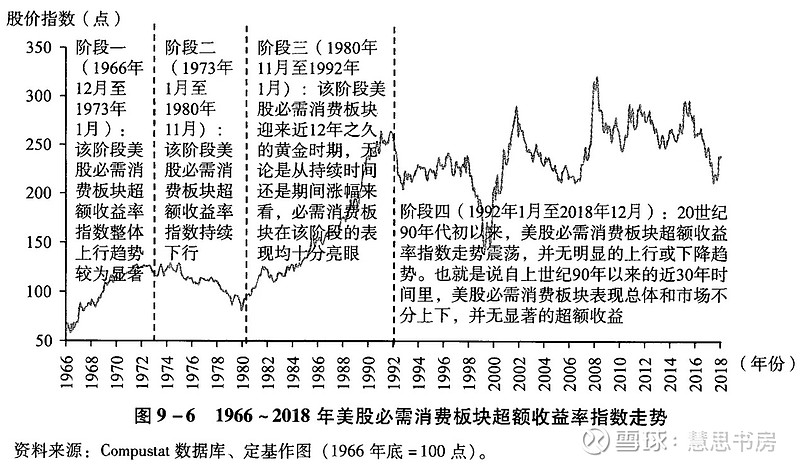

20 世纪90年代中期以后,美股的必需消费品板块失去了成长性,不断依靠高股息率而非盈利增长来维持高 ROE:

盈利增长不确定性很大,非盈利增长的 ROE 确定性强很多,ROE 越来越稳定,而同时估值也越来越合理,PB不降反升,使该板块变得越来越具有“固定收益”的属性,在近30年的时间里没有超额收益。比如麦当劳、宝洁、可口可乐等消费龙头公司。

笔者联想到了A股的两位牛散——张尧、散户乙两位前辈,他们选股的特点都是“高ROE+高股息+低估值”的简单易懂、低负债率的公司,比如张尧投资伊泰B、陕煤,散户乙投资泸州老窖、神华,都是这种策略下非常成功的投资,也正好印证了本文的观点。

欢迎转发与关注,在投资的路上与我携手同行。

声明:本人所发布之文章均仅用于记录个人投资、学习思考,不用于任何商业用途,不作为任何投资建议。

$苹果(AAPL)$ $可口可乐(KO)$ $麦当劳(MCD)$ @雪球创作者中心 @今日话题 @投资炼金季

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP