(原标题:A股上市猪企商品猪售价对比及启示)

猪圈球友对于猪企出栏价格的解释难言公允(禀赋型偏见),对于分析者而言,独立客观的分析态度是研究之本,基于数据与逻辑的严谨推演乃研究之魂,基于历史数据进行分析并预判未来时,应当时刻谨记“过去未必代表未来”。一种客观存在的现象是:投资者会基于自身持仓不由自主地发表富含偏见性的观点,如所持标的欠缺成本优势时会选择性地强调其售价高,售价欠缺优势时则会着重突出成本低,这类偏见的存在会给自身以及猪企投资制造出障碍,褒持仓之优,贬非持仓之缺,相信什么,就会看到什么。本文力求从客观数据着眼,关注各猪企销售端的价差到底处于什么水平,有何变化趋势,能够带给我们哪些启示。

1/3. 信息披露

第一组:海大、巨星、新五丰、禾丰无月报

个人比较建议上述4家企业能够参照行业惯例,每月披露主要经营数据,信息披露是净化证券行业非法交易的重要手段。

第二组:华统(仅披露当月)、傲农、唐人神、罗牛山、正虹无价格

上述5家企业较第一组在信息披露方面更加完善,不过相较于行业惯例来说还是略显不够,既然都已披露月度经营数据,价格参数再让投资者推算则稍显怠慢。

对于上述九家猪企,我们期待未来其能在常规信息披露方面加以完善,否则容易让投资者臆想到运营管理不善或存在藏着掖着之嫌,下文将对包括华统在内的13家已公布商品猪售价的企业进行对比。

2/3. 售价对比

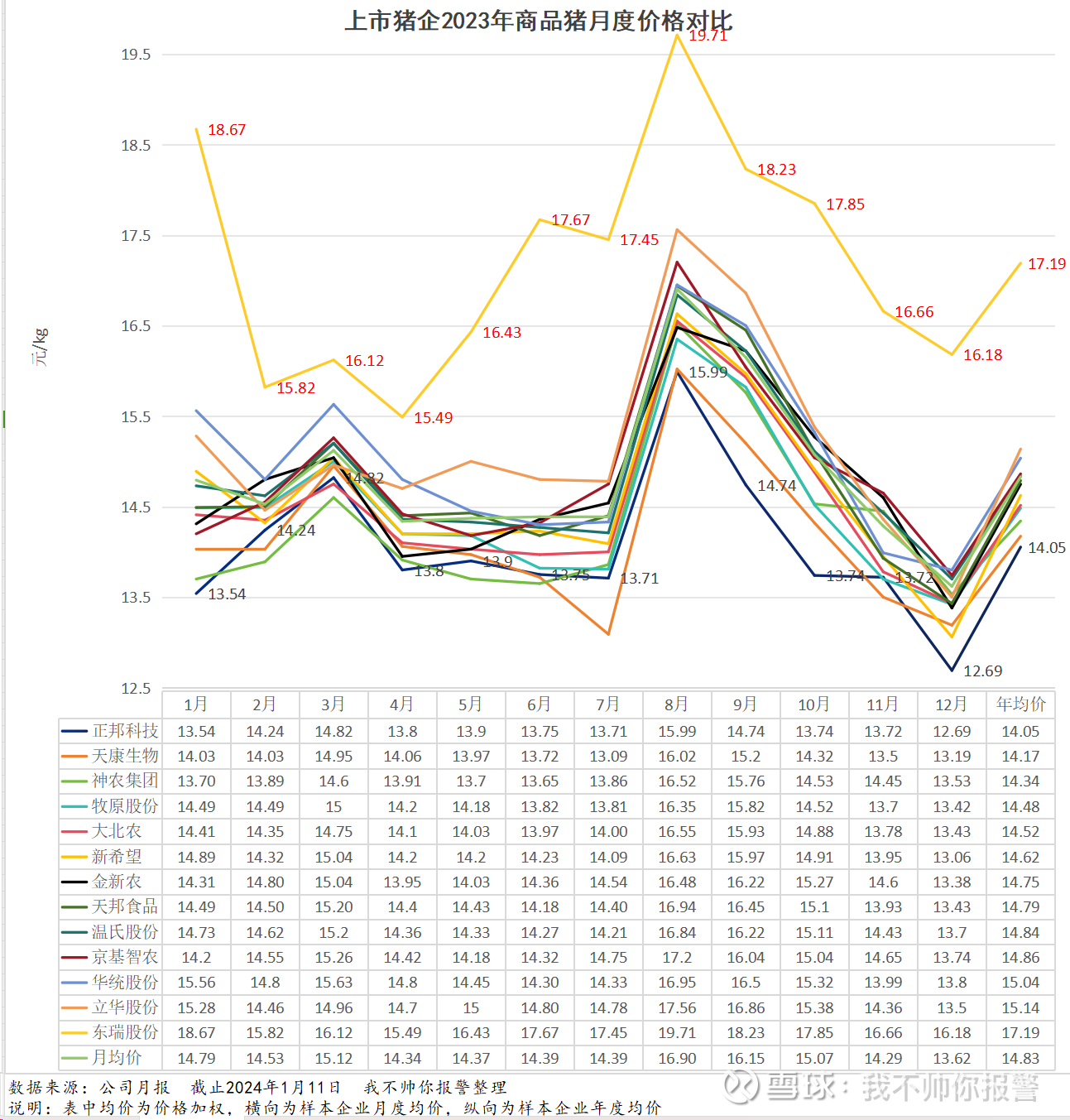

先来看张全景图:整张图表最右下角的数值为14.83,也即按照样本猪企价格加权的全年均价为14.83元/kg,考虑到东瑞售价显著高于行业,剔除其影响后全行业2023年商品猪均价在14.63元/kg左右,即使不看企业财务报告,我们亦可非常确定地给出一个结论:行业所有企业在生猪养殖业务上均录得亏损,无一能够幸免。

除此之外,上图至少还能透露三个方面的信息,一是东瑞的销售价格显著高于同行,平均高出2.5元/kg,属于名副其实的售价最高的猪企(供港优势);二是不同猪企商品猪售价变动大体上是趋同的;三是剔除掉东瑞(最高)与正邦(最低)后,不同猪企销售端的价差水平大体上处于0~1元/kg的范围。如果对猪企进行估值,私以为东瑞是应该单独拿出来的(即使考虑成本端劣势的情形下也依然显著异于同行),其它猪企估值也建议考虑售价端的差异,就部分猪企的比较:

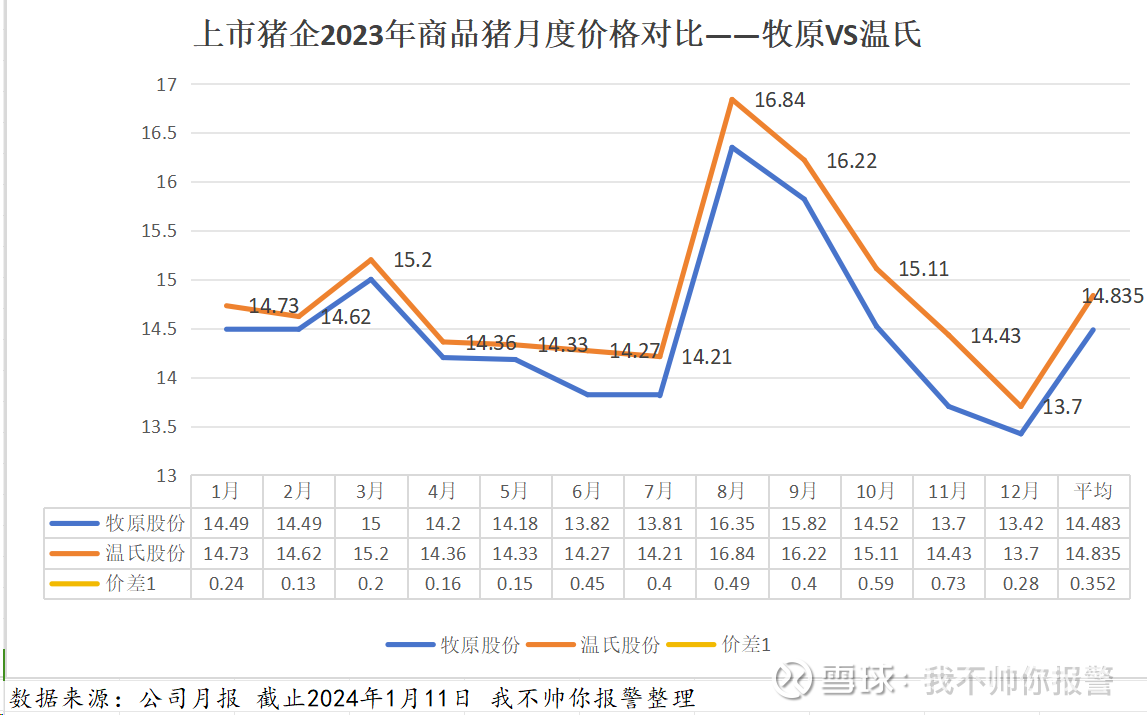

牧原与温氏对比:二者商品猪年均价差在0.35元/kg左右。分布到各月,最高时达到0.7元+/kg,最低时在0.1元+/kg;考虑到牧原本年度仔猪销售占比较低,我们可以借助价差来近似推断彼此的出栏力度,相较于其它月份,牧原在2023年6~11月存在加大出栏力度的痕迹,此期间与温氏的价差均处于0.4元+/kg,也即供给增加致使价差水平上升,其中10~11月价差水平最高,从各方信息进行推断,此期间有显著受到疫情冲击的影响。

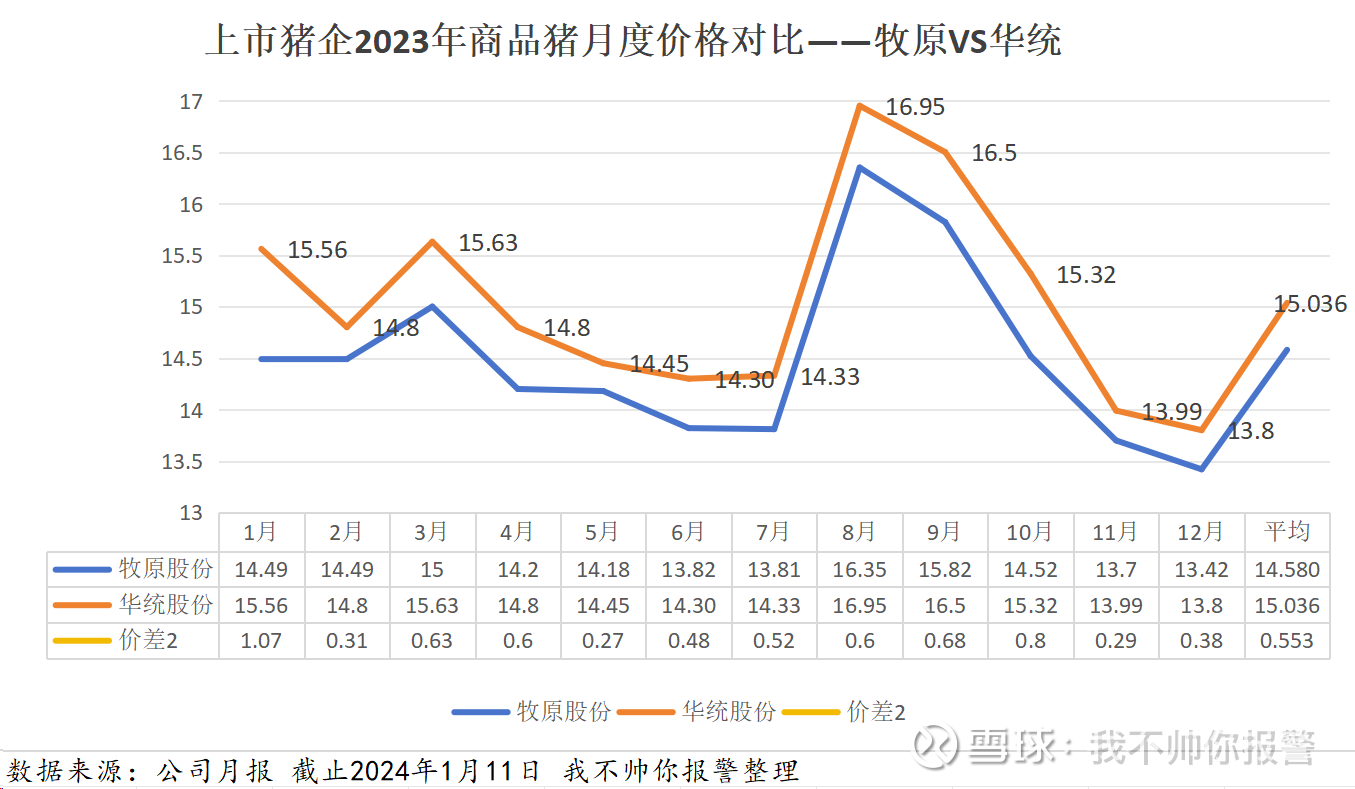

牧原与华统对比:二者商品猪年均价差在0.55元/kg左右。分布到各月,最高时达到1元+/kg,最低时在0.2元+/kg;与之前推断逻辑类似,牧原在8~10月存在加大出栏力度的痕迹,需要注意的是,这种出栏力度是猪企之间的相对行为。

为便于大家全面了解行业,笔者计算汇总了13家已公布数据的猪企售价差,任意猪企之间的售价差可以基于表中数据轧差出来,你不一定需要知道准确数值,但了解大体排序还是有助于加强对行业和公司的理解,总体排序其实与2022年比较接近(因当年仅9家A股上市猪企披露详细数据,在此不再贴出)――也即西部区域的价格会偏低,如西北的新疆天康、西南的云南神农;南部及东南沿海区域的价格会偏高,如南部的广东温氏、东瑞,东南沿海的浙江华统、江苏立华等;而在全国广泛布局的则价格会在居中位置上下浮动,典型的就是牧原。

3/3. 售价启示

近年来猪企的降本增效关注的大多还是成本端,而作为投资者,除了应该关注成本端,还应留意销售端,因为收敛的并不只有前者,这也是类完全竞争市场走向成熟的必经之路。

1.东瑞商品猪销售端价格高出同行2~3元/kg,属于独一档地存在。牧原与温氏的商品猪售价差大体在0.35元/kg(2022年为0.63元/kg),与新希望售价差约0.19元/kg(2022年为-0.13元/kg),与华统售价差在0.55元/kg(2022年约1.16元/kg),售价差本身意味着套利机会,猪企售价差总体是在收缩的;

2.当前不同上市猪企商品猪售价差平均处于0~1元/kg(2022年约在0~1.25元/kg,均剔除最高和最低的影响),江浙本地猪企较其它地区猪企的平均售价不再如传说中的普遍高出1元/kg以上;

3.部分猪企的信息披露程度有待加强,走势较好的巨星及新五丰,无论是公开调研抑或月度经营数据的披露,在机构与个人投资者之间的确存在着某种信息的不对等,不能排除利用重大非公开消息进行内外勾连的嫌疑,这对于净化A股的投资生态是有害的;

4.可以通过商品猪价差(结合体重)来近似推断企业月度相对出栏力度,并基于此来推测背后的驱动因素,如疫情或资金压力、抑或动态出栏调整;

5. 估值有基于出栏维度,也有基于利润维度,用价格差而非成本差来估算利润会更为合理,因为前者兼顾到了处于变化中的销售端价格(价格差=售价-成本),上面提到售价差总体是在收缩的。举例来说,投资者关注最多的两家龙头温氏和牧原,成本端二者差距的确在缩小,但销售端的差异也在收缩,从2022年的0.63元/kg下降到2023年的0.37元/kg,几毛钱看似不多,但对应到六千万出栏则会相差近18亿,已经达到若干家规模猪企多年的利润总和了,若只笼统地看成本端的变化,则会低估温氏和牧原之间的真实差距,而只看成本端的价差,则会高估牧原的头均盈利能力,合理的方式是既看到成本端的变化,也关注销售端的变化,其它猪企也可参照同理进行分析。

写在最后:生猪行业较难把握的一个变量是行业外资本的影响,理论上讲,如果业外/产业资本源源不断地供应资金(一是直接及间接融资,二是缺钱者将业务转给有钱者,三是产业资本的布局),那么低谷期将会被显著拉长,特别是存在一致性预期时很可能给行业带来灾难性后果。有人认为生猪行业已无投资价值(非投机价值),但行业主要玩家的价格差依然存在(尽管未来会缩小),牧原、神农、巨星,加上具备供港优势的东瑞,在生猪业务方面的利润会占据A股上市猪企利润的大头,行业在一段时期内可能不赚钱,但却不妨碍部分猪企能够攫取到利润,大体上是甲的亏损贡献给了乙;而从PSY、产能利用率、料肉比等关键指标的对比来看,效率领先型企业在两三年内就被大部队追上的概率并不大(温氏有逼近可能,其它猪企还需边走边看),也即价格差客观存在且具有一定的持续性。还有人认为牧原是生猪养殖行业里最大的搅屎棍,事实上2023年牧原出栏量同比仅略微增长,但全年猪价仍然处于行业成本线之下,已经能够说明有牧原之外的力量在剧烈冲击着产业,而场外资本是个重要因素,因此从业者不仅需要盯住牧原、温氏等大厂的动向,还应关注业外/产业资本的布局情况,就笔者数年来跟踪行业财务状况的体会,想要密切跟踪资本的进入会有一定难度(样本所限)。至于暴赚之后对应巨亏的核心驱动还是人性,而人性会在满怀希望和充斥绝望之间摆动,若后者能够压倒前者,行业反转必将发生,问题是这类情绪并不容易被量化,所以一种替换思路叫“心有余而力不足的视角”,即使再看好却无钱可用时,周期也就演绎到了极端,观察方法则是跟踪特定样本的负债率和现金储备水平,而股价涨跌背后各有逻辑,具体可参见投资逻辑特征一文。

往期文章:

一、猪企特征分类

按投资逻辑特征:网页链接

按经营特征:网页链接

按纯度特征:网页链接

按市值特征:网页链接

按调研披露特征:网页链接

聊聊猪企里的几个最:网页链接

二、猪企财务状况

2023Q3猪企财务状况:网页链接

2023Q1猪企财务状况全家福:网页链接

2022Q1猪企财务状况全家福:网页链接

2020年猪企资产结构分析:网页链接

三、行业转换逻辑

在绝望中酝酿希望:网页链接

#雪球创作者中心# #雪球星计划# #今日话题# 主要标的已罗列如下:

$牧原股份(SZ002714)$ $温氏股份(SZ300498)$ $新希望(SZ000876)$

抄送:新五丰、巨星农牧、京基智农、天康生物、唐人神、华统股份、大北农、东瑞股份、神农集团、立华股份、禾丰股份、金新农、罗牛山、海大集团;*ST正邦、正虹科技、傲农生物、天邦食品;中粮家佳康(港股)、德康农牧(港股);

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP