(原标题:年度更新:纳入全球主要宽基估值(61指数估值01.22))

这几年主动基金表现差强人意,指数化投资在我国迅速崛起,越来越多的指数产品接踵而至。随着产品不断丰富,无论宽基、行业、主题、策略,不同类型的指数化产品可谓琳琅满目。

但是,如果我们只把目光放在国内市场,无论标的间的差异有多大,究其本质仍是单一市场产品,指数间仍有较高的趋同性。再者,我国毕竟属于新兴市场,市场的成熟度还有所欠缺,较大的波动常常让我们不堪其苦。

为了提升分散度、降低持仓风险,越来越多的投资者开始把眼光瞄向全球,开始适当的配置一部分仓位于海外核心指数。比如标普500、纳斯达克100等指数已经成为近些年的热门标的。

但61也遗憾的发现,即便是投资海外指数,也容易“一窝蜂”,这种“人从众”的现象同样发生在跨境标的上。而且,完全不管不顾估值的高低与风险偏好的匹配,就是无脑冲,近期日经225的高溢价便是最直接的明证。

因此,思考良久,61觉得有必要继续拓展估值表的标的,正式纳入核心跨境宽基标的,以其能对大伙有些许帮助。

本期估值表正式纳入:道琼斯(美)、日经225(日)、富时100(英)、德国DAX(德)四大宽基指数,并与标普500、纳指100、恒生指数与H股指数,共同形成全球宽基板块。

受数据源限制影响,海外指数的估值数据较难获得,其余诸如法国、新加坡、印度、越南等等大伙关注的其他标的,会在数据源稳定后陆续纳入。

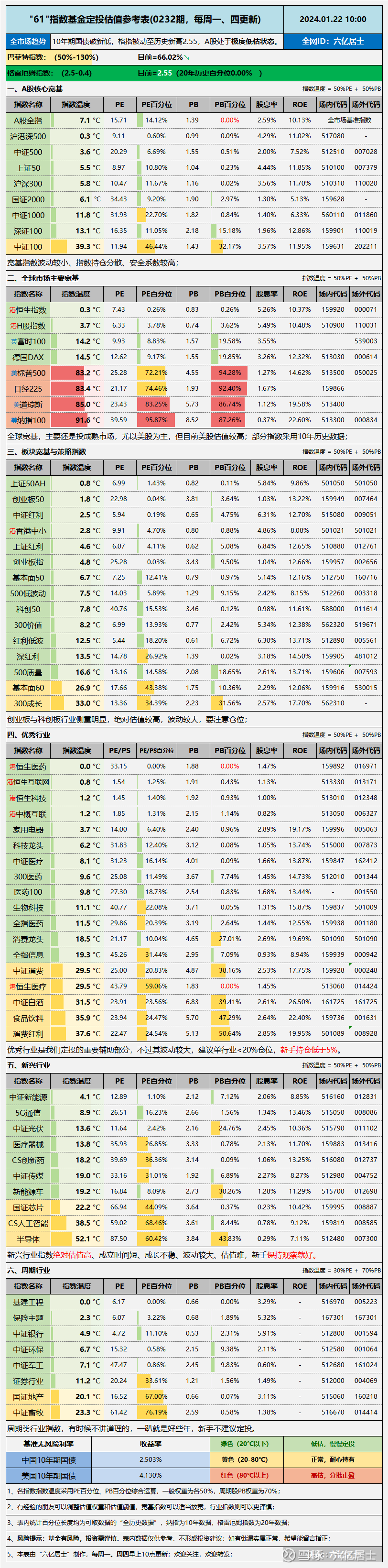

一、全市场估值仪表盘

在神秘力量的帮助下,以沪深300为首的大盘蓝筹指数其实波动并不大,但绝对估值相对更高的中小盘指数跌幅明显,因此代表全市场的沪深全A市盈率继续下滑,格指升至全历史最高的2.55。

二、“61”指数基金估值表(0232期)

三、重点说明

1、A股全指

本期估值表增加了“A股全指”,这指数代表了A股全市场基准,是观察全市场估值高低的另一种手段。目前该指数PE15.71,全历史百分位14.12%,低估;PB1.39,全历史百分位0.00%,处于绝对低估状态。

该指数十年均值ROE为10.13%,可视为A股的基准增速,整体高于GDP水平,说明上市公司整体的盈利增速会优于全社会平均水平。而这个10%也是我们选择指数时的对比基准,如果某指数的ROE低于10%时,多留心一些。

表内增加A股全指,核心目的是为了让大家自己能计算格雷厄姆指数:

A股格雷厄姆指数 = (1 / 沪深全A的PE)/ 10年期国债收益率

= (1 / 15.71)/ 2.503%

= 6.365% / 2.503%

= 2.543

另外,沪深全A盈利收益率(PE倒数) - 无风险国债收益率 = 股债利差,这个指标也是评估市场贵贱的主要指标,大伙也可以算一算,了解一下。

2、全球市场主要宽基

此次添加了道琼斯、日经225、富时100和德国DAX四个新指数,这几个结合表内其余四个指数,也基本代表了全球成熟市场的整体走势。

这几个市场之间,估值对比很明显。目前港股、英股、德股低估,但日股、美股处于历史高位,尤其是纳指100,估值温度超90度,PE非常接近40,此时止盈正当其时。

很多朋友关注的印度、越南等新兴市场,目前的估值也不算低。受限于数据源匮乏的原因,目前暂时还没办法纳入,61一直在积极寻找数据源,也拜托大家发现后分享给61。

不过还是得提醒:

投资跨境指数,61始终建议先以美股为先,美股并非仅美国本土的企业,遍及全球的优秀企业,都希望获得华尔街的认可,从而跻身全球资本的盛宴。

但目前美股的估值真的比较高,再好的戏,太贵也容易吃亏。如果确实看好美股,不妨等估值回调一些,最起码进入50%百分位以内再考虑不迟。

而近期挤破门槛的日经225,其PE = 21.17,是沪深300的2倍,这时还争着抢着去溢价买入,这何苦来哉?

另外,作为普通投资者,我们对跨境指数的了解知之甚少,一定不要盲目介入。务必了解介入指数的编制方式、成份股组成、指数估值,以及调仓、分红、税费、汇率等一系列问题之后,再行动不迟。

61后续也会陆续分享表内海外指数的基础信息,以供大伙能获得基础的了解。

=======================

这表内容越来越多,得想办法简化了,大伙对此有何好的建议,还望不吝留言赐教。

=======================

扩展阅读:《指数基金文章目录列表》(新手必看)

$标普500ETF(SH513500)$ $纳指ETF(SH513100)$ $日经ETF(SH513520)$

@今日话题 @ETF星推官 @雪球创作者中心 @雪球基金

#雪球ETF星推官# #雪球星计划#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP