(原标题:2023年Q4,X86市场份额变化跟踪)

趁着春节假期,更新一下最新的财报数据,顺便,给各位朋友拜个年

话不多说,进入正题。

一、客户端市场份额变化

先上表格:

蓝厂在Q4的表现还可以,环比涨了大概10亿美金。考虑到今年Q1 酷睿Ultra产品的大规模上市,想要守住现有的市场份额还是很easy的。

相较之Q3,AMD在Q4的市场份额环比下跌了1.41个百分点,从15.59%降到了14.18%,不过相较之22年Q4的历史低点,还是反弹了很多的。

这里有个很有意思的细节,AMD在客户端市场的季度收入虽然有15亿美元,但基本上是没什么营业利润的,Q4这块的营业利润仅有5500万美元,可以说是只赚吆喝不赚钱。相较之下,蓝厂的客户端市场则是现金奶牛,Q4的营业利润足有28.88亿美元,可以说是凭一己之力养活了一家老小。

而营业利润上的巨大差异,也就决定了未来一段时间,AMD想要进一步提升份额的可能性很小——总不能赔钱赚吆喝吧?估计未来几个季度,AMD在客户端市场的份额应该也就是在15%上下浮动了,回到2字头固然难比登天,跌破10%的概率也不大,反正就这么不上不下的状态。

当然,类似的尴尬在蓝厂这边也有,只不过是发生在服务器市场。具体的下面会讲。

二、服务器市场份额变化

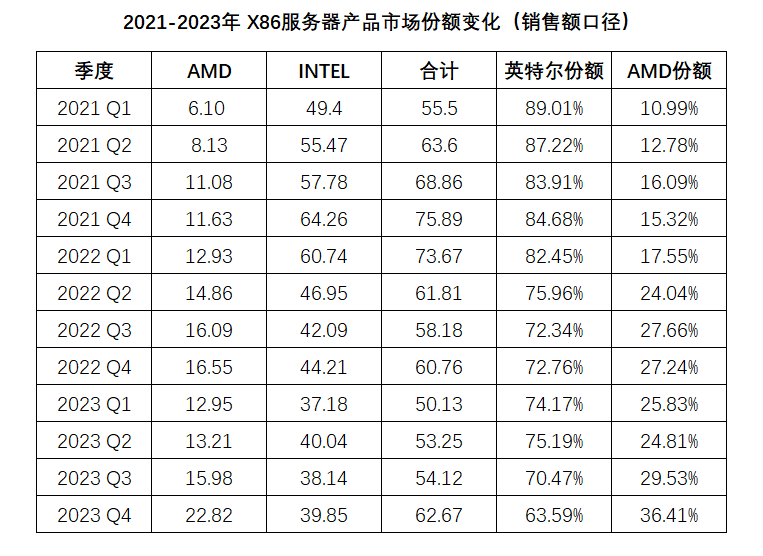

较之客户端市场的一潭死水,AMD在服务器市场可就威风太多了,即使不计入利润丰厚的FPGA部分,在窄口径下,AMD也是把蓝厂吊起来打的状态:

单单Q4,AMD在服务器端的市场份额就从Q3的29.53%大幅度上升到了36.41%,一个季度就抢走了将近7%的市场份额,把蓝厂的至强系列揍得一点脾气都没有。当然,这里面应该也包含了MI300 系列服务器GPU所带来的强劲收入增长,毕竟最近AI大模型训练芯片的市场需求,你懂的。

鉴于Q4的优异表现,苏妈在电话会议上也表示,24年在服务器端GPU领域的预期收入,从之前预估的20亿美元,大幅度上调到35亿美元,接近翻番了。

至于蓝厂这边……咋说呢,反正就是一个惨字概括所有呗。

首先X86服务器的市场需求本来就不是很旺,整个市场的规模从21年的264亿美元降到22年的254亿美元,又在23年进一步萎缩到了220亿美元,然后蓝厂自己的市场份额又被AMD一刀一刀的割了去,从3年前的90%跌到现在的60%出头,以至于什么时候能稳住份额不再继续下跌,都变成了一个悬念。

说到底,服务器芯片这玩意儿,对先进制程是强依赖的,在客户端可以通过大小核这样的架构创新去玩花活儿,但在服务器芯片上,制程不行就意味着耗电高、性能差,这东西无法通过架构上的创新去弥补。所以,蓝厂想要发起反攻,最早也要等到18A大规模量产之后,也就是说得等到25年才有一线可能,至于今年,苟住就是一切,(市场份额)少输当赢才是核心指导思想。

当然,说到好消息,蓝厂这边也不是没有。专门针对AI市场的Gaudi系列芯片,意外卖得还不错,预计2024年能贡献超过20亿美元的收入,虽然还赶不上AMD的35亿美元,但也不算一个小数目了。要知道,自家FPGA分部一年的营收估计也就这个量级。当然,你要是非得拿来跟英伟达比的话……老黄要是拿正眼看这俩货一眼,就算他输了。

对了,前面提过营业利润的问题,这里顺带说一句,和AMD在客户端市场一样,在服务器端市场,蓝厂现阶段营业利润同样是接近于零的状态……AMD用23亿美元的净收入贡献了6.7亿美元的营业利润,而蓝厂空有40亿美元的净收入,营业利润只有区区7800万美元,和AMD在客户端的那个5500万美元简直是不分伯仲。

而这也就意味着,除非选择赔钱赚吆喝,否则在短期内,处于颓势的一方是无力发起反攻的。英特尔和AMD这对老冤家,在这方面意外的实现了“互补”,也是一件让人啼笑皆非的事情了。

三、未来业绩展望及个人感想

首先是关于24年Q1的预期问题。AMD这边,Q1预期营收为54亿美元,同比基本持平,环比则是出现了13%的两位数下跌;而在英特尔这边,122-132亿美元的预期收入,环比大概跌了15%-20%,同比则是小幅度上涨的。总体来说,两家的跌幅相差并不太多,英特尔因为AI相关业务收入占比小,因此跌的略多一些。这表明Q1的下滑更多的还是市场整体环境因素带来的影响。

其次,关于AI带来的机会与挑战。毋庸置疑,英伟达在服务器端市场的强势爆发,实际上是抢走了英特尔和AMD两家在服务器市场的潜在增长空间,正所谓螳螂捕蝉黄雀在后。如果去掉所有与AI相关的需求增量,整个服务器市场在过去三年的整体规模实际上是下降的,AMD的增长也更多是来源于相对份额的增加,而不是整体市场规模的扩张。

在这种情况下,面对英伟达的强势进逼,X86的两大玩家采取了全然不同的应对策略:

AMD更多的是选择迎头而上,用自己在GPU方面的知识积累,寻求和英伟达正面竞争,抢夺AI大模型训练用芯片的市场份额;而英特尔自知自己在GPU方面相差太远,因此选择了下注于客户端的策略,大力推动所谓AI PC的概念,在传统CPU中集成NPU模块,希望在接下来市场需求热点,在大模型的应用从云端的“训练”转向客户端的“推理”的过程当中,能够预先卡住身位。

应该说,这两种策略目前还谈不上谁对谁错,都是基于自身现有资源基础上的选择。如果未来1-2年真的如英特尔所期望的那样,产生一波从“传统PC”到“AI PC”的换机潮,那么英特尔无疑会成为最大的受益者;但如果这样一种完美局面并没有如期出现,那么从AI大模型浪潮中获得更多收益的,无疑将是作为“英伟达平替”的AMD。

最后,对于蓝厂来说,接下来的这一年,可以说是至关重要。18A能否如预期的那样,推动蓝厂重返先进制程的领导者地位?如果真的做到了,那么接下来英特尔可以从过去这四年的制程狂飙当中稍微缓一口气,而IFS(代工业务)也有了独立发展下去的底气;而如果18A未能达到预期的性能目标,或者干脆像当年10nm那样陷入难产,那么对于蓝厂掌舵者Pat Gelsinger来说,一系列的麻烦就将接踵而来,毕竟为了这激进的“4年5制程”,英特尔承担了巨大的财务成本……一旦失手,任何事情都有可能发生。

未来这一年,是生还是死,是天翻地覆还是彻底认命, 那个属于蓝厂的终极命运,即将揭晓。

$AMD(AMD)$ $英特尔(INTC)$$英伟达(NVDA)$

PS:这算是本系列的第三篇。如果需要查看之前的内容,可以点击下方链接:

X86市场份额变化趋势分析

2023年Q3,X86市场份额变化趋势跟踪

为了方便大家自行查阅,给出牙膏厂和农企的Q4财报地址,感兴趣的可以自行查看:

英特尔Q4财报(英文版) AMD-Q4财报(英文版)

@今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP