(原标题:这5种武器,能帮你提升收益率(03.07))

61经常被问到许多问题,诸如红利指数涨了这么多,需要止盈么?、“中证医疗和中概互联跌了这么久了,需要加仓么?”、“最近沪深300反弹了不少,现在还能定投么?”…

这些看似关系到收益的“大”问题,其实都不太重要。

或者说,这些问题非常个性化,需要基于个人的风险偏好、收益预期、配置思路、投资认知等一系列前提,才可能有恰当的答案。任何一个人,如果贸然给予你建议,结果大概率会南辕北辙。

即便今天你得到了想要的“答案”,过几天、过几个月,这样的问题仍然会反复出现。所以,61建议从根基出发,去寻找提升收益率的有效武器。

(4500字长文,需阅读10分钟)

一、基于常识,制定合理预期

投资并非“人有多大胆、地有多大产”的世界。过高的收益预期,往往是我们投资之路,折戟沉沙的最根本原因。

最新的政府公告报告显示,2024年我国预期的GDP目标为5%。基于中长期规划,预计到2035年,我国GDP规模相较2020年将翻一番,即超过200万亿人民币。

这意味着,从2020年到2035年,我国GDP将大概率以4.7%的年化速度增长。

作为社会中渺小的一份子,我们不可能持续的“远超平均值”,最终达到或略超社会资产平均收益率,这便是我们追求的基础。

1、一个国家的GDP由多方因素组合,最核心的部分是由企业部门造就,而且企业部门的盈利能力要高于个人和其他部门。因此,如果假设我们投资了全中国所有企业,那我们将获得略超GDP的收益率,大概年化在5%-6%。

2、上市公司是企业部门中,质量相对更高的一部分,它们的盈利能力要超过企业部门的平均收益率。如果假设我们投资了全部上市公司,那我们将获得大概6%-7%的年化收益率。

3、同样,即便是上市公司,质量也良莠不齐。所以,我们往往会选择最核心的宽基指数(中证A50、沪深300、中证500等)作为首选,优秀的行业指数(中证医疗、中概互联等)为辅,以达成投资中国企业部门最优秀企业集合的目的,从而争取7%-8%的年化收益率。

基于上述逻辑,如果未来10-15年,我国能稳健地实现4-5%左右的GDP增速,我们通过投资核心指数,争取获得年化 7%-8%的长期收益率,并不算难事。

从历史数据看,沪深300自发布至今,年化收益率为6.91%。(数据截至2024年3月6日,当前处于估值较低位置),这些核心指数的历史回报率,也印证了这个推断。

如果我们的优秀企业能像美股企业一样,能更好地走出国门,布局全球,吃到其他国家的GDP增速,那这个收益预期或许还能再增个一两分。

权益类资产:7%-8%,这是第一个常识。

除了权益类资产,债性资产也是我们组合中重要的组成部分。随着经济增速回落、利率下行,债券的收益率也会有所下降,如果投资债券基金,大概能实现3%-4%的年化收益率。

债券类资产:3%-4%,这是第二个常识。

在整个资产大类配置中,股和债是最关键的两个要素,除此之外还有:现金、黄金、国债,甚至土地、森林等等。

基于我们的认知和能力,选择合适的资产标的,分配不同的仓位比例,制定符合常识的收益预期,是一切投资的前提。

借用查理芒格给投资者的忠告:“降低你的预期,让预期符合实际,对你有好处,你不至于抓狂。”

二、基于偏好,合理资产配置

对于大部分投资者而言,如何对于大部分投资者而言,选择怎么样的基金或股票,其实是次要问题。而做好资产结构的配置,才是首要问题。

可以讲,资产配置决定了我们可能面临的回撤深度和大部分收益率。

1、基于风险偏好

从长期数据看,权益类资产长期收益率确实最高,但在持有过程中,它潜在的波动和风险也是最大的。在惦记其收益率的同时,要深刻认知其可能潜在的风险。

不能因为潜在收益率最高,而忽视其潜在的波动,把所有资金一股脑儿地都投入到权益类资产。甚至部分激进投资者(赌徒),全仓单吊个股,这里暗含的风险有多大,这一轮下跌,怕已经“教育”了不少人。

因此,除了了解各类资产的潜在收益外,也得认知其需要契合的投资周期和潜在波动,然后搭建合理的持仓配置,确保投资能行稳致远。

2、合理股债配比

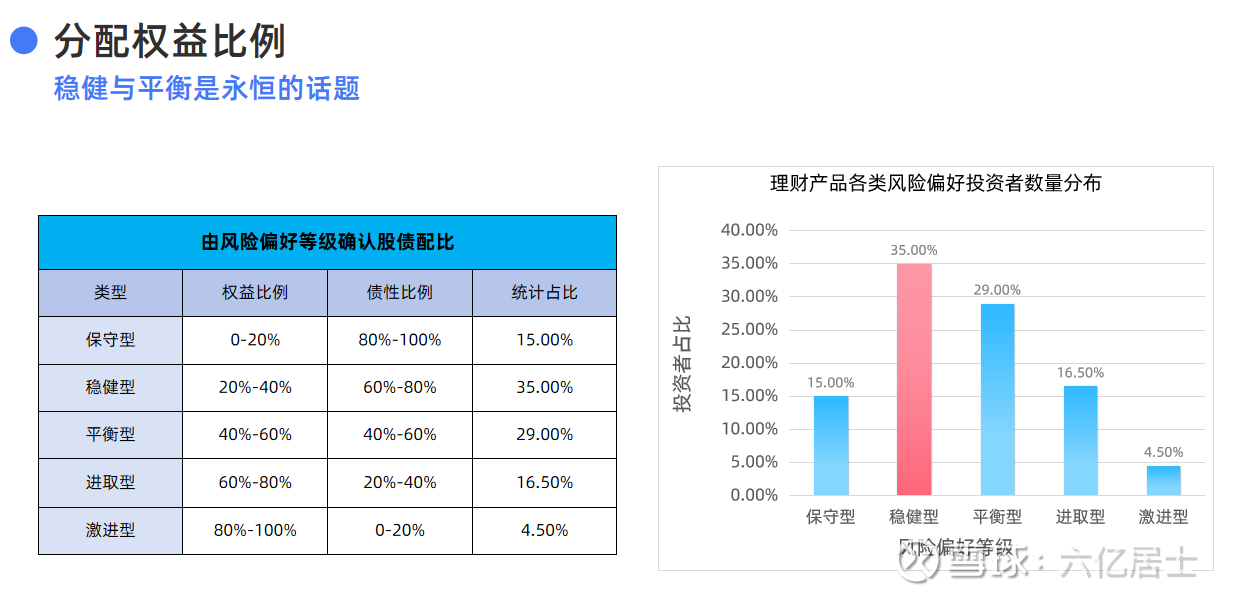

从投资者的投资风险偏好来说,据中国银行业理财报告显示,近80%的投资者倾向平衡、稳健或保守的风格。

如上图左表所示,如果是平衡风格,权益类资产的配比大致在40%-60%左右,稳健型与保守型的比例则更低。

不过基于风险评测结果,去设定股债配比,往往会比较模糊一些。因为我们在没经历完整的牛熊轮回前,对风险的认知、情绪的感受只能靠臆测。

那起步阶段,我们如何设定股债比例呢?

一个普适性较强的方法:基于投资者的年龄,进行股债比例的设置。

一般来说,权益类资产的比例 = (100 - 年龄)%,比如你当下35岁,那权益类资产的最高比例可以设定为60%-70%,随着年龄增加,收入水平下降,这个比例可以逐步下调。

后续基于投资经验的加深,自身对波动的体验、对周期的认知、对估值的判断不断加强,可以继续调整优化股债配比。

基于合理的股债配比与股债再平衡,除了能平稳持仓波动,而且还能提升潜在收益率,何乐而不为?

三、基于策略,争取做得更好一点

在理解了不同资产类型的收益率,组建了契合自身的投资组合,这时便可以计算自己持仓的潜在收益率。

如果其90%买入债性资产,10%买入权益类资产。那收益年化预期是多少呢?

90% × 3% + 10% × 8% = 3.5%

如果采用常见股债配比70:30,潜在收益年化又是多少?

30% × 3% + 70% × 8% = 6.5%

这6.5%,便是基于不同资产的收益率,基于股债配比之后的常态收益率。这个收益率谈不上有多好,但胜在稳健和可控,是我们入门投资的起点。

不过,这个数字背后基于的是“资产的平均收益率”,并不包含诸如标的选择、估值判断、股债再平衡、打新增益、基金的额外收益等等。

我们还能争取做得更好一点。

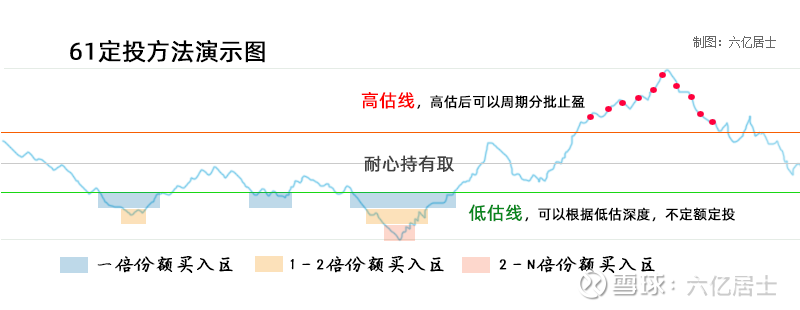

1、基于估值的低买高卖

市场基于科技大周期、经济基本面、货币周期和行业周期,股价会出现类似上图的走势。在叠加市场的情绪和投资者的人性后,就如同一个钟摆一样,周期摆动。

大部分时候,其实我们很难去判断一个企业或一个指数的贵贱,而这样的时候往往占比不低。正常估值的时候,我们耐心一些,不用担心没机会。

但在少数时间里,我们其实能明显看出机会或风险。比如2018年、2022年10月,以及最近的2024年2月份初,那时61采用了这样的标题:《熊过2018:这些数据已极为离谱》(2024.02.05发文)。

碰到这样的时候,那就多投一些,就如61那时狙击沪深300一般。如果后续碰到类似21年、15年甚至07年的情况,那就按序止盈一些。

从回测数据看《数据回测:不同状态下,投资沪深300的收益率》,沪深300在PE < 12倍以下买入,5年潜在年化收益率大概能到10%-12%左右。

因此,如果能基于估值判断,坚持低估定投、高估止盈,收益率还能提升2%-4%左右。

2、指数搭配

即便是指数基金,也因为编制规则不同,持仓成分不同,其长期ROE和潜在收益率也大相径庭。

如在A股,沪深300长期ROE在11%左右,中证红利和创业板指ROE在13%左右,而中证消费ROE在18%左右。

如在美股,标普500长期ROE在15%左右,而纳斯达克100指数能到23%左右。

因此基于核心宽基打底、优秀行业为辅,国内国外齐配的策略,持仓组合选择优秀的核心标的,降低之间的关联度,对比市场均值收益率而言,还能继续提升1%-3%的潜在收益率。

3、基金选择

对于指数基金,61一直提到两个词:合适规模、较低费率。

基金规模在1.5亿 - 5亿时,受A股打新增益影响,其会获得较高的打新收益增幅。

不过,随着ETF市场不断发展,大部分基金的规模在不断地变大,寻找合适规模的基金的难度在上升。

当某一个产品规模太大时,也可以切换到同指数的其他较小规模的产品,从而提升潜在收益率。

除了基金规模,还需关注基金费率,较低的基金费率能帮我们省不少费用。当下ETF的费率最低为0.15%+0.05%,对比其他高费率产品,一年下来,最起码能减少0.4%的费用。

4、股债再平衡

除了基于指数估值,我们还能基于市场整体的贵贱、时间周期或偏离幅度,来进行整体的股债再平衡。

1)全市场估值:当全市场估值进入“中高估值”时,我们整体降低权益资产比例至30%。反之,当全市场进入极低估值时,抬升权益类资产配比。

2)定期再平衡:基于一定的时间周期(半年度、年度),进行股债再平衡,比如原来设定的是7:3,当市场受下跌影响,权益类比例被动减少,此时再平衡,卖出债性资产,买入权益资产,从而使得比例再次回到7:3。

3)偏离再平衡:周期平衡有时候会浪费一些手续费,我们也可以根据偏离的绝对值进行再平衡,比如超过5%或10%时,执行再平衡,让股债配比再次回到既定值。

虽然是一个很小的操作,但通过股债再平衡,通过数据回测,大概能提升1%-2%的整体收益率。

5、降低交易成本

除了基金管理费率,我们还需要关注交易成本。

场内:也就是通过证券账户进行ETF的交易,最起码要做到免5(免去每笔交易费最低5元的限制)。如果进行长期小额定投,却没有免5,那真是亏大了。

场外:契合投资周期,选择合适类型,注意申赎费率,避免无谓浪费。

以易方达沪深300场外连接A/C类为例,在7天内赎回,均会支付高达1.5%的赎回费,而C类持有超过7天之后,便是0费率,A类满两年后则降为0费率,但A类没有C类每年0.2%的销售服务费。

因此,如果计划持有周期大于2年或以上,则请选择A类产品;如果持有周期较短,则选择C类产品。另外即便是同样的A类或C类,申赎的费率也不一定相同,买卖前一定看仔细。

官方平台:在基金官方平台购买基金,当产生股债再平衡、基金换仓时,因为是同公司旗下的产品,有些会免去相应费率,这也是可以关注的一个点。

四、最后算一笔账

还是以股债配比70:30计算,增益部分均采用低值。

1、基础收益率:30% × 3% + 70% × 8% = 6.5%;

2、债基增益与指数优化:30% × 3.5% + 70% × 10% = 8.05%;

3、基于估值判断:30% × 3.5% + 70% × 12% = 9.45%;

4、基于股债再平衡:30% × 3.5% + 70% × 13% = 10.15%;

基于这些优化,7股3债的投资组合,长期实现10%左右的收益率并不算太大的难题。

以后随着投资体量和经验的同步提升,除了股、债,也可以适当配置其他类型的资产,从而提升长期收益的稳健性。哪怕投资收益率会有所下降,但资产规模越大,收益的稳定性就变得更为重要。

当然,这是一个大概的数据,实际情况必然有所出入。但这是一个基于常识,进行资产配置、股债搭配、持仓组合的思考过程,这会让我们对自身的持仓有一个整体的把握,而不至于在特定的时间、特定的标的上,出现过多的彷徨。

最后的最后,61还是要强调:对比投资收益率,对于大部分普通投资者而言,投资收益总额更为关键。

而收益总额的关键是本金。

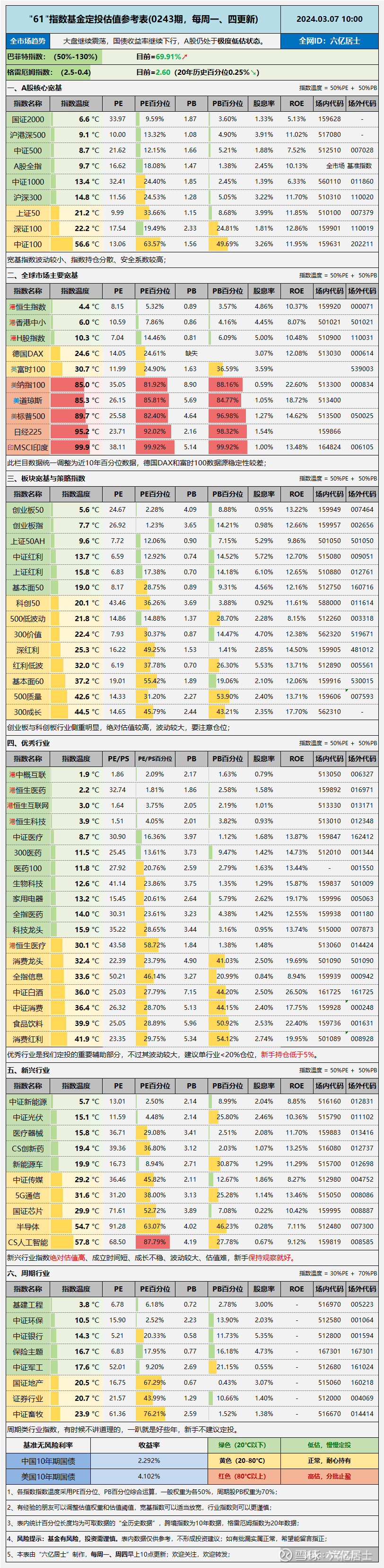

五、全市场估值仪表盘

市场其实并没有较大的变化,只是我国10年期国债收益率继续下行至2.292%,致使格雷厄姆指数被动抬升2.60。

六、“61”指数基金估值表(0243期)

========================

朋友们,注意健康,努力工作,好好的投资自己,提高本金和投资年限才是王道。

========================

扩展阅读:《指数基金文章目录列表》(新手必看)

$红利ETF(SH510880)$ $中证红利ETF(SH515080)$ $纳指ETF(SH513100)$

@今日话题 @ETF星推官 @雪球创作者中心 @雪球基金

#雪球ETF星推官# #雪球星计划#

风险提示:基金有风险,入市须谨慎。文章内容、数据仅供参考,不构成投资建议。文中所涉及标的仅为个人思考,请结合自身需求,严控风险,独立决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP