(原标题:价投容易犯的三种错误)

$心动公司(02400)$ $哔哩哔哩-W(09626)$ $美团-W(03690)$

五年前写过一些关于成长、估值和股价的文章(详见雪球专栏文章【我对风险可能一无所知】),目前看当时谈的适合合理市场,20年的超级牛市、最近一二年的熊市情况则有些变化,故写下此篇文章,总结价投容易犯的三种错误——某种程度上讲是价值上亿的经验总结

一、基本面看错

看错的原因有很多,大体上有三大类:商业模式判断错误、高估管理层能力、不可抗力因素(疫情、战争、政策之类)

基本面看错产生的结果最终体现在财务上是不外乎收入、利润率不及预期或增发太多导致eps不及预期,同时以上又导致估值倍数下调,实际股价和当时预期的股价差很多

A是利润率不变,收入不及预期;B是收入符合预期但利润率下滑;更惨的是二种都符合,因为收入不及预期的情况下往往会导致价格战导致利润率也不及预期

避免第一类错误的方式只能是加强基本功(能力圈)和适当分散

二、估值方式变了

因为市场或企业发展的阶段不同,不同公司或同一公司的估值方式往往会有不同,比如说牛市时的终局估值、人头数估值、超远期折现法,未盈利或刚盈利企业的ps估值,熊市时就只看当前pe或现金流甚至看股息

当其发生变化时,可能企业业绩符合预期甚至超预期,但用变化前的估值看回报很高的价格、变化后可能还是很贵导致股价表现很惨

最近二三年回撤80-90%甚至更高的公司,基本上都是1、2叠加影响,它们的共同特点是:已经跌了这么多了,绝大部分也不敢说现在价格就很有性价比了,能买了

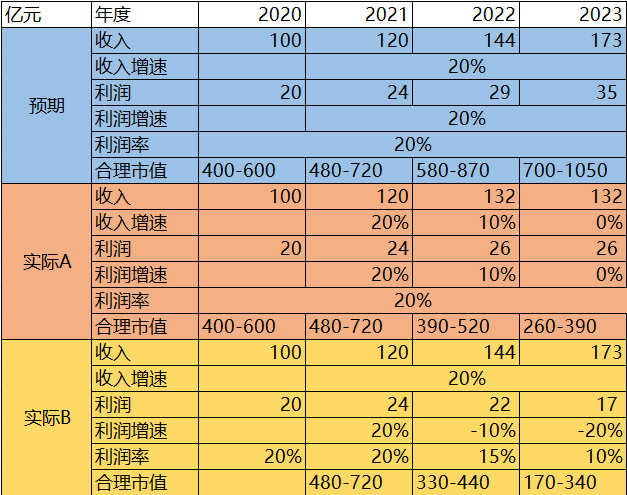

比如B站,三年前预期2023年做到400亿左右收入、20-30%稳态利润率没啥问题,相当于一年有百亿左右的盈利能力,给个30-40倍,则3000-4000亿市值

现在看来,一年200亿出头收入就快到天花板了,盈利都有压力(硬下心来还是可以的),更别说20-30%利润率;股价跌了90%,也不敢说便宜

避免第二类错误的方式是一直以较为严格的估值方式(pe和现金流折现),这样会错过很多机会但也能避免一些大错

三、买贵了

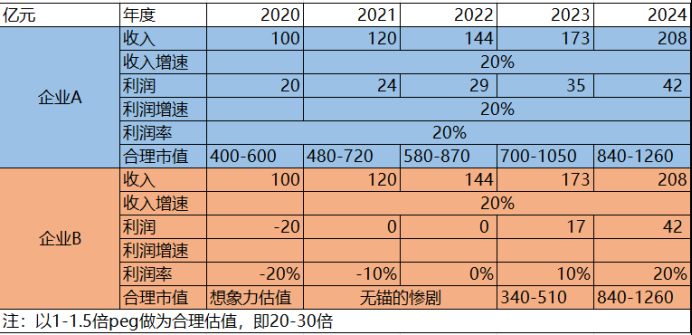

买贵了的影响大小和时间跨度关联很大:一年以内,权重基本最大;二三年内,影响也大;三五年甚至更高跨度就让位于以上二个因素

即以三年及以上维度看,如果基本面没看错,买的时候估值方式也没选错,亏钱甚至亏大钱的概率较小;另一个角度,在基本面符合预期和相同估值方式,公司估值贵不贵也很容易判断,不太容易犯错

比如说A公司的历史pe估值是在15-40倍之间,当前估值处于接近40倍,一般也不会去买;而假如你在25-30倍买了,该公司在未来三年里eps涨了50%以上,即使估值下滑到20倍左右,也不会亏钱

过去三年的网易即是如此,三年前只要不是在最高点买的,即使经历了牛熊转换,拿到现在也不会亏钱

避免第三类错误的方式就是尽量不要在历史估值水位较高的位置买入

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP