(原标题:三桶油的变化)

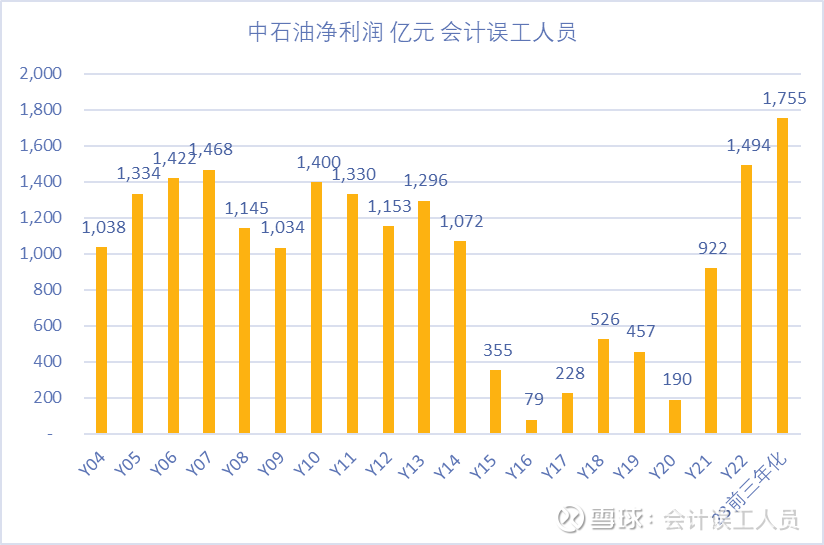

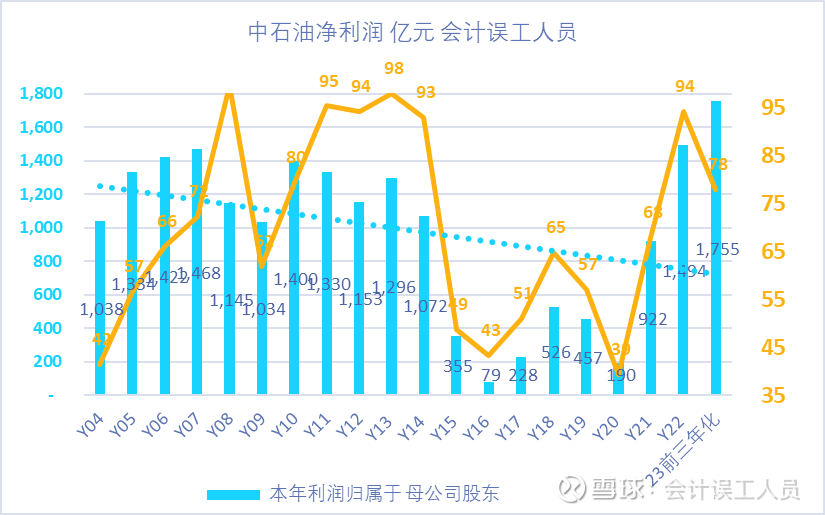

我们看如下中石油过去20年的年度利润数据如下图,普通人的就一句评价:“周期“,“风险” , “负油价” ,“48块,哈哈”。。。

是的,我们作为绝对弱势的个人投资者没必要回避过去油气公司的业绩波动事实, “周期“,“风险” , “负油价”,“48块,哈哈”,但这并不是油气公司的全部画面,如同这个世界的色彩不是非白即黑,多元的世界在于缤纷斑斓的各种可能性同时存在集于一身:

A. 难道中国石油过去20年2004-2023赚1.96万亿净利润不是价值吗?难道中国海洋石油过去20年2004-2023赚1.0万亿净利润不是价值吗?难道过去10年油气公司分红几千亿不是真金白银吗?

B. “周期”烫平的价值中枢在哪里?

C. 之前的波动的因素还一样强烈吗?未来一样强烈吗?有根本性变化吗?

D. 站在今天的角度安全边际如何?性价比如何?未来竞争格局和演变趋势如何?未来标的内在成长带来多少空间?也就是他们的动态性价比如何?

我们需要了解过去,评估现在,推测未来,毕竟浮华泡沫的世界真有价值的东西有多少自己清楚,至少表面是一眼感觉看起来有价值的东西值得我们花时间慢慢去看,看是否有隐藏的未知风险?也看是否有足够的机会?如何认知事务,然后平衡风险和机会去决策?

A. 难道中国石油过去20年2004-2023赚1.87万亿净利润不是价值吗?难道中国海洋石油过去20年2004-2023赚1.0万亿净利润不是价值吗?难道中海油的过去优质成长不少价值吗?

让我们将三桶油都逐个捋一捋:

1. 中国石油。

上图的中国石油过去20年的净利润变化:感觉就是典型的强周期股的特征?波峰和波谷泾渭分明。是的,但你是否足够敏锐发现最近几年的重要变化?就是2023年78美元的WTI油价是只是比过去20年平均油价70美元多点,但是2023年的净利润却是历史新高区间(Q4往往计提比较多,但也大概率新高的利润)。

1-02. 产量增长和汇率有利变动。

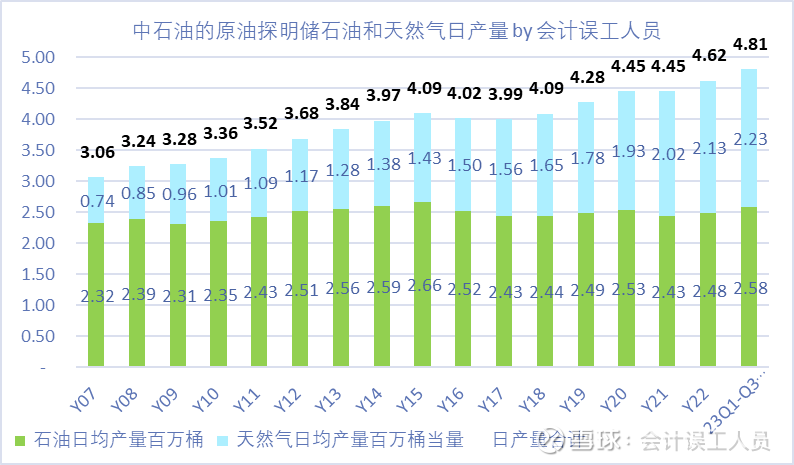

当然叠加汇率的变动,和中石油的2023年产量实际产量预计481万桶每天,比2022年的462万桶每天增长4.1%,比2018年日产量409万桶增长17.6%,于是2023年的前三季度按78美元的油价的业绩年化是历史新高的(当然也不一定,因为中石油Q4一般计提相对比其他季度比较多工资奖金减值之类的)

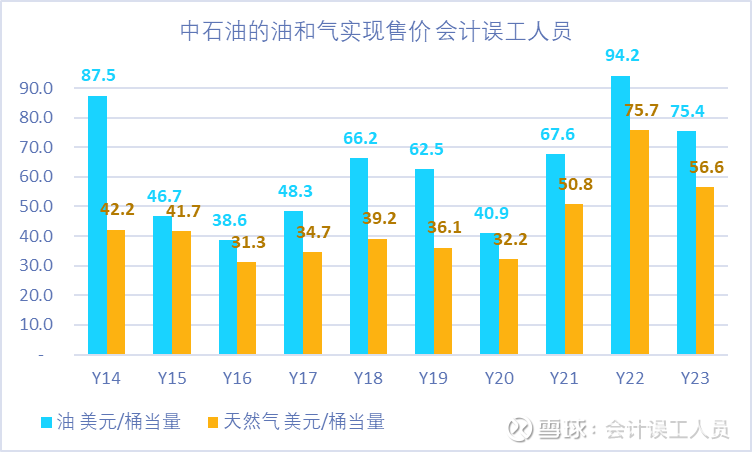

我的思考是:如果天然气价格高企,会不会改变中石油的未来业绩波动弹性?这是非常重要的变化。

2020年5月1日实施的新版《中央定价目录》将门站价格移出,并提出具备竞争条件省份的门站价格由市场形成,标志着天然气价格改革朝着全面市场化迈出了一大步

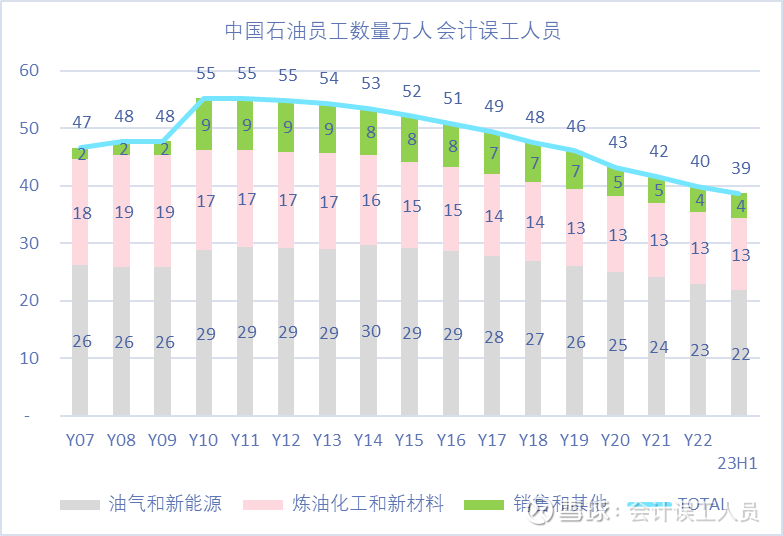

中石油的员工人数在2012年开始下降,从55万下降到了2023年中的39万,一边产量上市一边员工数量减少,这是好的趋势。

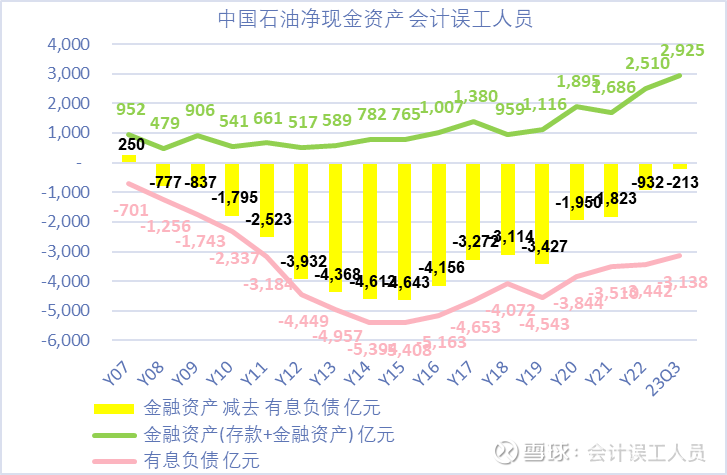

最后中国石油的净现金油明显的改善,现金历史新高,金融资产减去有息负债也是2016年的-4643亿到了2023Q3的-213亿,巨大的改善。

远的不说,但2023年中国石化股份的净利润大概率历史新高1600亿以上?是2018年净利润526亿的三倍多,但今天股价6.27比不上2018年的股价6.74港元,市盈率6.0倍大概,这可是不算太高油价下的业绩对应的估值。这是2018年的中海油股价对应的估值太高还是目前的股价对应的估值太低?

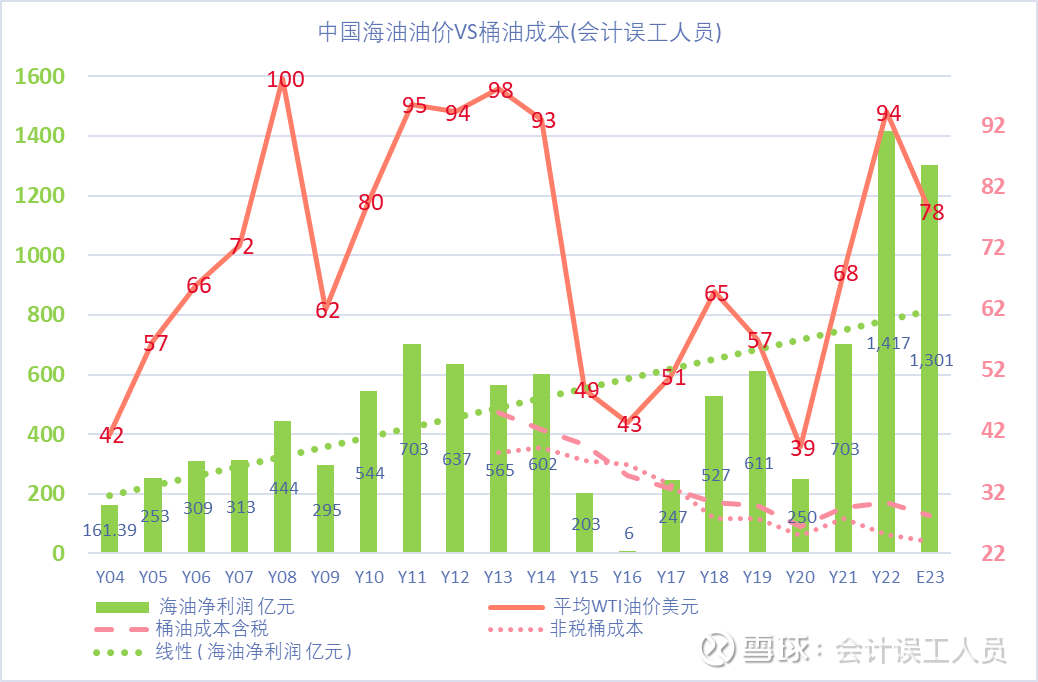

2-01. 中国海洋石油的业绩是明显上移趋势,比如2023年78美元油价时按前三季度业绩年化1301亿元 。虽然2015-2020年也是艰难的日子,但整体的盈利水平趋势线不断走高。

2-02.而且特别需要注意的是2013年收购加拿大油砂后900多亿,其后消化了几百亿的折旧和减值。

2-03.2023年的WTI油价78美元,前三季度利润1301亿 VS 2014年WTI油价93美元但净利润只有602亿元。海油不仅仅是周期,而且是明显的成长的痕迹了。

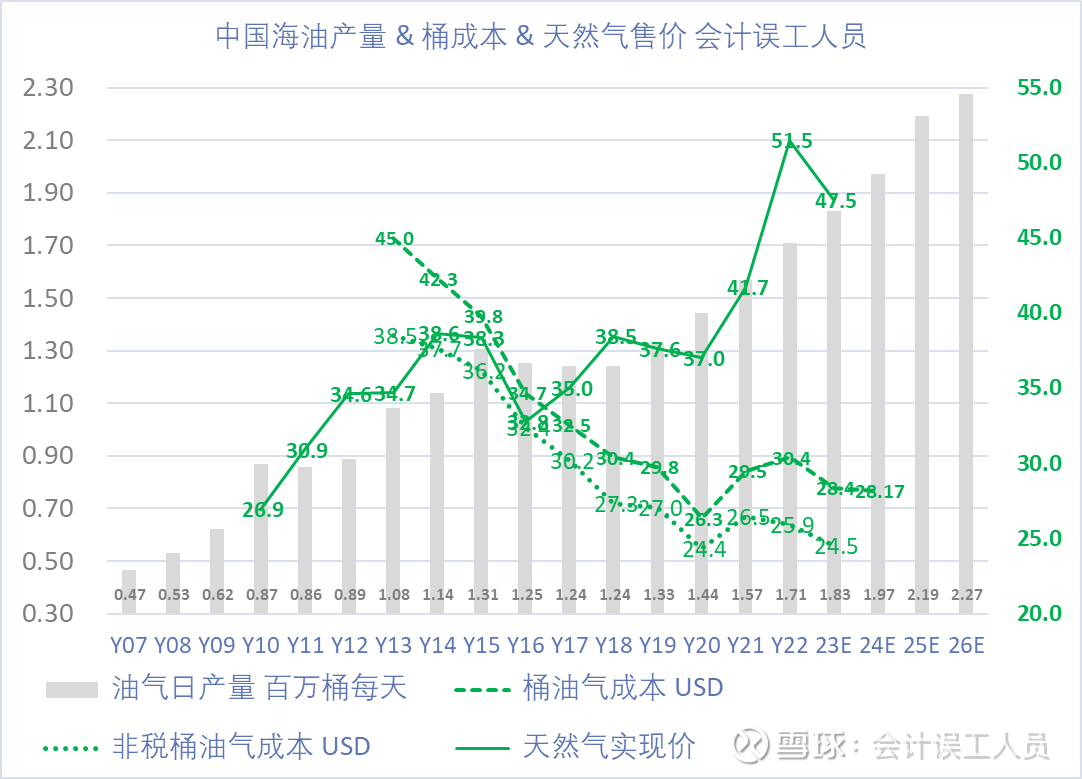

2-06.天然气价格

天然气市场化后,海油的天然气实现售价在2023年海油是45.9美元/桶当量VS 美国产区的西方石油11.80美元/每桶当量,高4倍,刚性且高企的LNG和超长跨国管道费就是市场化下国产天然气的护城河,尤其是海油的产区都靠近远海大城市群。这也会接下来逐步实现的三个万亿大气区的天然气长协价铺垫了比较确定性的预期。

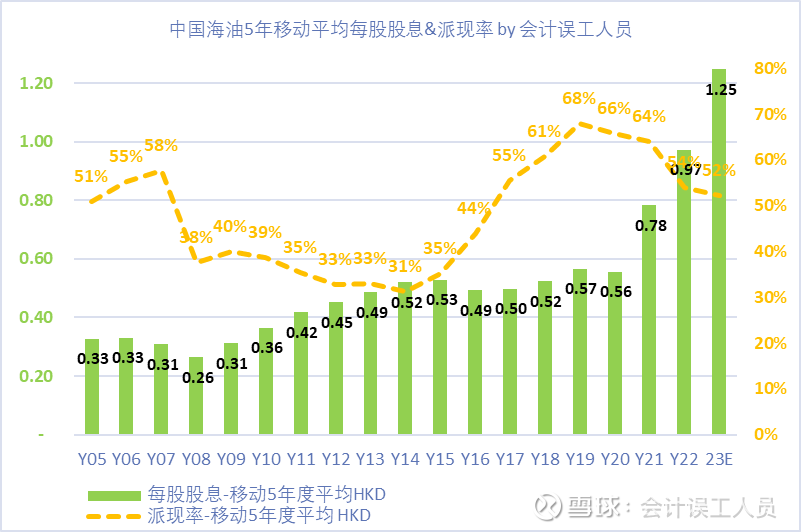

2-07.分红

即使2013年海油支付了900多亿收购加拿大油砂,而且加拿大油砂业绩在2014-2021拖累了海油业绩几百亿的折旧和减值等,也受到2015-2020年欧佩克和美国页岩油多年价格战的影响和2020全球停摆影响,但2014-2023年累积分红3610亿HKD ,占其2014-2023年累积利润6798亿HKD的53% (2023年按前三季度季度业绩年化1301亿计算,年末分红按年中计算)。

2-08. 净现金

海油的净现金历史新高。实际上海油的资产负债优质率几乎是油气行业500亿市值美元规模以上最低的也是最优质的,没有之一。非常保守的高额净现金,会不会在2025年结束7年增产行动后适度放缓产量增速?同时在市值管理方面体现为提高派现率?

3. 中国石化。

虽然天然改革后,78美元油价环境下2023年的上游业绩469亿年化比2014年的90美元油价下的毛利474亿差一些,但化工的而且化工比过去多年变差比较多。2015-2021年中石化平均化工税前毛利大概248亿,2022年化工毛利35亿,但2023年前三季度却亏损77亿,不知是不是受到产能过剩影响?

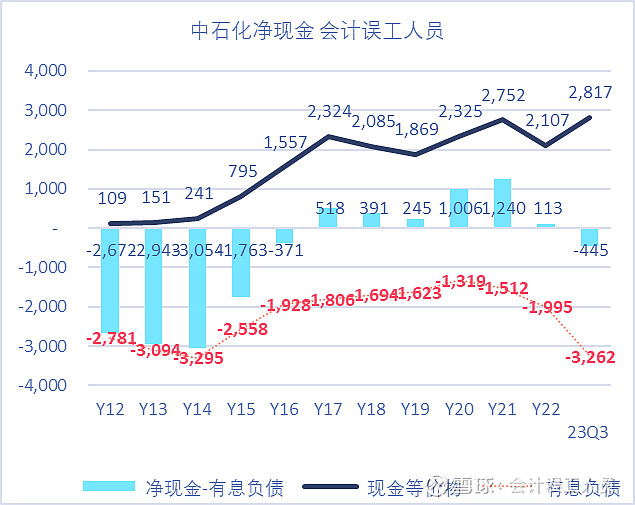

但中国石化的业绩受到天然气价格提升影响,油价也略高影响,依然整体业绩比较平稳,虽然目前中石化H的估值是三桶油中最高很多的,但股价不及2018年的一半。这是否跟中石化最近几年的净有息负债10年新高有关?也是否如果石油降价,化工不一定回归2015-2021业绩水平预期有关?

我国天然气的产量和进口量。产量和进口量都在逐年上升的通道。2023年天然气进口1.20亿吨,自产产量1.65亿吨,过去几年我国的天然气大概42-45%依靠进口。

1. 天然气价格市场化影响。但2020年的天然气价格市场化后跳涨,或许提高了未来油气公司的业绩下限。天然气价格影响最大的是中石油,其天然气占了其46%的油气产量占比,而且体量非常大,以后中国石油的业绩是否相对高企而且平滑很多?

未来几年,中海油的天然气产量也会逐步提升。

2. 短期看静态市净率,中国海油石油00883和中国石油股份00857的静态市盈率按2023年前三季度的业绩年化,都是差不多,但中海油的负债率更低,ROE,ROA,毛利率等其他指标都远远更好,而且未来几年的成长确定性更高更快。

3.三两年的中短期都是有波动风险,但3-5年甚至更长的维度看,中国海洋石油2025年产量比2023年增长20%,而且优质的储量待开发潜力巨大。在这个世界过去10年最大边际产量贡献80%以上的美国页岩油气产量突然高油价大减速,在过去10年石油发现量不足开采量50%的格局下,未来的机会在哪里?

$中国海洋石油(00883)$ $中国石油股份(00857)$ $中国石化(SH600028)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP