(原标题:今年以来债基超八成净值创新高,还能买吗?)

今年以来,债牛的能量有点超乎想象。截至2月27日,复权单位净值创下新高的债基已达到2952只,占债基总数(3505只)的八成以上。再加上2021年以来的股市煎熬,曾经可能因为收益水平有限、弹性不够高等原因而被“爱答不理”的债基,成了冬日里让投资者感受格外温暖的一股春风。

不过,周期轮回是资本市场不变的规律,大类资产间的轮动有其独特的规律。很多投资者并没有被债牛冲昏头脑,而是开始思考潜在的风险有哪些,该如何进或者该如何退。

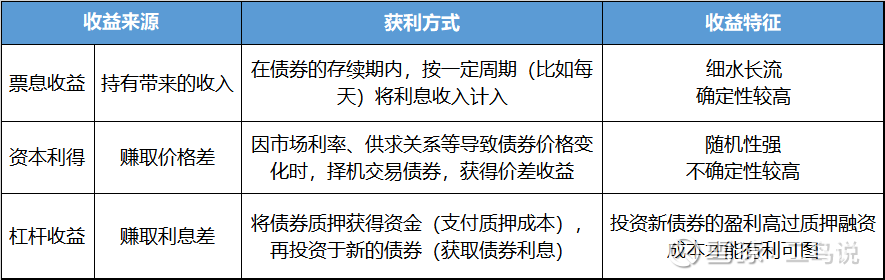

债基属于低波动、低风险的产品,主要投资对象是利率债和信用债,收益来源主要有票息收入、资本利得、杠杆收益。

1、债基的两个主要投资对象

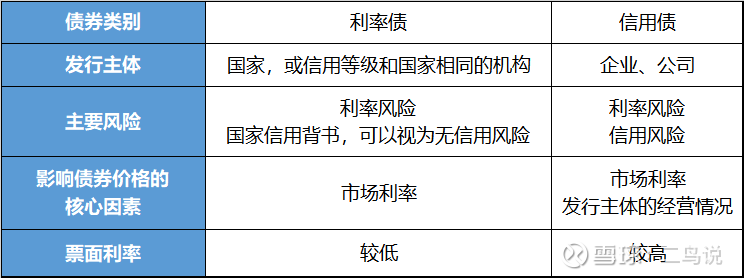

利率债的发行主体为国家或信用等级和国家相同的机构,主要面临的是利率风险(如利率上涨时债券价格下跌),几乎没有信用风险。种类包括国债、政策性金融债(如国开债)、央行票据、地方政府债。

信用债的发行主体为企业、公司,主要面临的是利率风险和信用风险(如企业无力偿还本金和利息),种类包括企业债、企业短期融资券、中期票据、同业存单等。

2、债基的三个主要收益来源

1)票息收益

票息收益就是我们通常理解的债券利息。一般以年度为周期,一年支付一次或多次,这是债券投资中最基本、最稳定的收入来源。

根据“票息收益=债券面值*票面利率*持有期限”这个公式,可得知在投资金额确定时,决定票息收益大小的主要因素如下:

一是票面利率。票面利率越高,票息收益越大。票面利率事关发行人融资成本和投资者投资收益大小,是多方博弈的结果,制定时会参考当时市场利率水平,一般不会过高或者过低,同时也会参考其他因素。比如发行人资信状况越好,票面利率越低;偿还期限越长票面利率越高,债市供大于求时票面利率可能会适当降低。

二是支付频率。到期一次付息通常按单利计算,分期付息则通常按复利计算,因此利息支付频率越高,债券的复利收益就越大。

三是债券的持有期限。在其他条件确定的情况下,持有的债券期限越长,收益越大。

2)资本利得

债券可以在二级市场上进行交易,形成价差收入(资本利得)或价差亏损,赚的是交易对手的钱。比如以98元买入一张债券,在债券价格上涨到102元时卖出,就可以获得4元的资本利得。

内部因素中,债券价格的波动取决于久期(衡量债券持有者收回其全部本金和利息平均时间)。久期越长,债券价格的波动就越大。外部因素中,市场利率波动、宏观经济政策变化、供求关系松紧等都会影响债券价格的波动。

3)杠杆收益

债券的杠杆收益,就是指投资者将债券质押出去,获得资金(需支付质押成本),再投资于新的债券(获取债券利息),从而获得债券票息收益和质押成本之间的利差。

比如投资者购买了10万元年收益率为3%的1年期债券,到期后可获得利息10万*3%=3000元。若投资者将该10万元债券质押换取5万元(借款利息2%),再度购入利率为3%的债券,到期后,可获得债券利息为5万*3%=1500元,还给债权人利息5万*2%=1000元,投资者获得的杠杆收益就是1500-1000=500元。投资者通过杠杆操作,将收益由原来的3000元提升至3500元。

通过上面的拆解,可以大致看明白债基是如何获取收益的。其中既有持续稳定的、确定性较高的票息收益来源,也有资本利得和杠杆收益这种不确定性较高的弹性收益来源。这使得债基收益兼具稳定性和一定弹性,把握的好就可能实现净值稳步上行。

吃一堑长一智。目前投资者依然深受股市震荡调整之苦,对于越来越火、越来越受人瞩目的债市也心存芥蒂。少了几分狂热,多了几分警惕,这是好事。重视风险控制是迈向成功投资的重要一步。

1、债市行情冷暖怎么看?

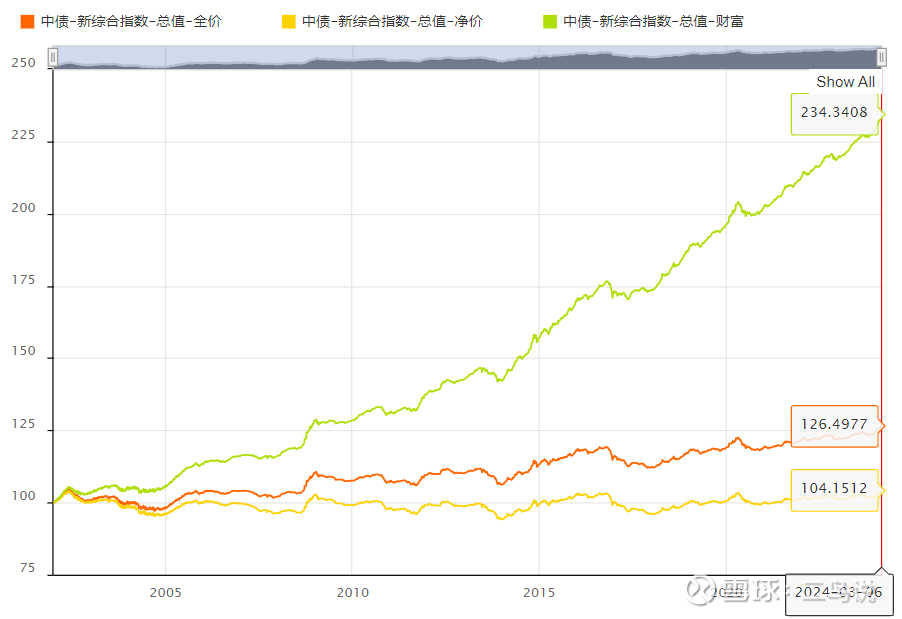

我们可以通过上证指数、沪深300等宽基指数来感受股市的冷暖,同样也可以通过中债-新综合(代码CBA00101)等指数来了解债市的动向。

中债-新综合指数由中央国债登记结算公司发布,覆盖范围横跨了银行间债券市场和沪深交易所债券市场,包含除资产支持证券、美元债券、可转债以及流通受限债券(如私募债、定向募集债券等)之外,在境内债券市场公开发行的债券,样本数多达3.88万只,通过“大而全”来反映整体债市走势。

图:中债-新综合指数走势图

来源:中国债券网,截至2024.3.6

其中中债-新综合财富指数(上图绿色线)既考虑了债券价格和应付票息收益,又考虑了付息日利息再投资,包含了投资债券可能获得的所有收益,被广泛用来衡量纯债基金的投资收益水平。该指数基准日为2001年12月31日,基点值为100,截至今年3月6日为234.34点,涨幅为134.34%。(来源:中国债券信息网)

2、本轮债牛行情的助推因素

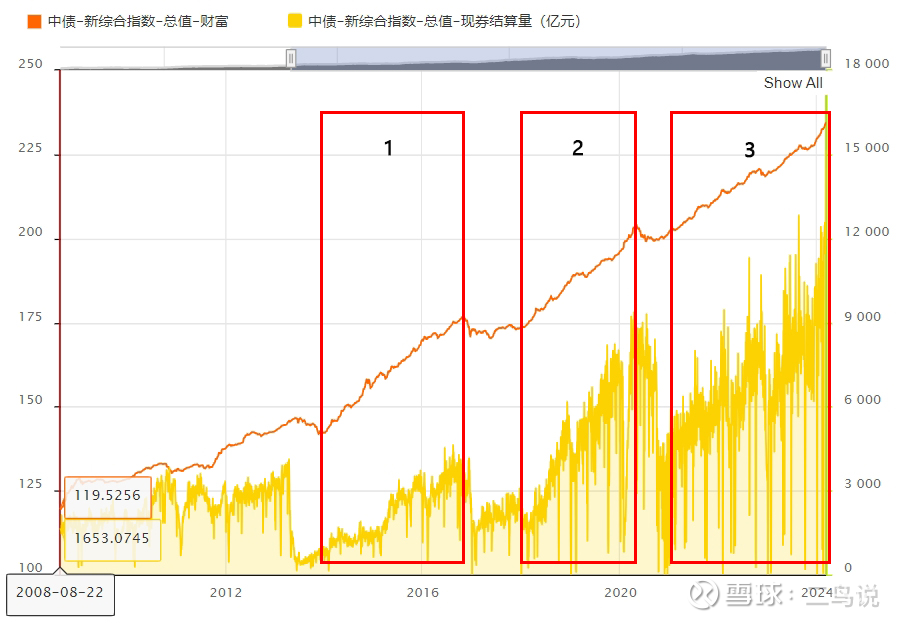

来源:中国债券网,截至2024.3.6

年初以来的这一轮债牛可以追溯到2020年12月(区间3),期间虽有小波折,但总体保持较强的走势。背后助推的原因有很多:

1)从中长期来看,国内经济由高速度发展转变为追求高质量的发展,从海外发达国家经验来看,这个趋势往往伴随着市场利率中枢的持续回落。

2)从最近几年来看,自2020年疫情爆发至今,国内始终保持较为宽松的流动性来稳经济,降准、LPR非对称“降息”、下调存款利率等不断强化市场对货币政策继续宽松的预期,助推市场利率的下行趋势。比如自2020年底以来10年期国债收益率迭创新低,不断将这轮债牛推向高潮。

表:中国10年期国债收益率走势

3)近几年国内通胀持续低位运行,实际利率(名义利率扣除物价上涨因素)水平仍有下降空间,继续向下引导名义利率并非不可预见。再加上目前海外货币政策大概率会由加息周期转向进入降息通道,对国内宽松货币政策的制约有望进一步解除。

4)“资产荒”导致债券供求关系偏紧。保险公司在非标供给减少和存款需求减少的情况下,对债券的配置需求有所上升。基金和券商等在股市表现偏弱的格局下,有意增加对弹性更大的超长债的配置。而个人投资者在理财产品收益率下降、银行下调存款利率之后,配置债券的需求增加。市场正持续面临“资产荒”,尤其是高票息长久期债券的配置价值凸显,这也是年初这波快速债牛行情的主要诱发因素。

从上面的分析来看,这几年债市行情虽偶有波动,但整体保持强势,主要是背后有着严谨、顺畅的逻辑支撑。

在债市火爆、恐高情绪较浓的情况下,对于债基还能不能投、该怎么投的问题,我觉得可以从以下几个方面来思考和应对。

1)债基有纯债债基、二级债基等分类,其中纯债债基只投资债券、不投资股票,二级债基会有少量股票持仓。在当前债市走牛、股市底部反弹回暖的背景下,想同时兼顾股债两市机会的投资者可以考虑二级债基。

2)从资产配置角度来讲,债券作为低波动资产,和股票在大部分时间里是负相关关系(此消彼长),债基是组合中的压舱石,可以考虑长期作为底仓配置。

3)债市和股市相反,是比较典型的“牛长熊短”,即使遇到短期的调整,也有望在随后的时间里修复失地,因此不必像恐惧股票熊市一样恐惧债市可能的调整,对于优质的纯债债基(不投资股票),只要能够容忍短期的波动、坚持持有,还是很有希望最终收获不错的收益。

4)目前的债市确实有过热迹象,主要是交易性资金大量涌入、供求关系偏紧等短期因素影响。如果经济恢复进程超预期、政策风向转变、债券供给增速提高等因素出现,利率可能快速反弹,引起债市较大幅度的波动。偏谨慎的投资者可以等短期风险释放后再考虑。

总之,债市的波动虽然小于股市,但对于风险偏好较低、无法容忍波动的投资者来说可能同样难以承受。因此大家接下来要谨慎对待债基的投资,要结合市场情况、自己的资产配置需求来配置和动态调整,少一份冲动,多一份冷静。

声明:基金、基金投顾组合的研究、分析不构成投资咨询或顾问服务,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益,并不构成业绩表现的保证。基金投顾业务尚处于试点阶段,基金投顾试点机构存在因试点资格取消不能继续提供服务的风险。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP