(原标题:中海油年报几个暗点和亮点)

今天上午中海油的股价最低17.12港元,跌幅6.04%,年报数据绝大多少人不看好,毕竟低于1300亿的预期,1238亿。而股价今天已经说明了市场的预期差。

先说两个暗点:意外一次性补缴55亿的过去多年资源税影响2023业绩,另外35亿减值,不过是一次性的。

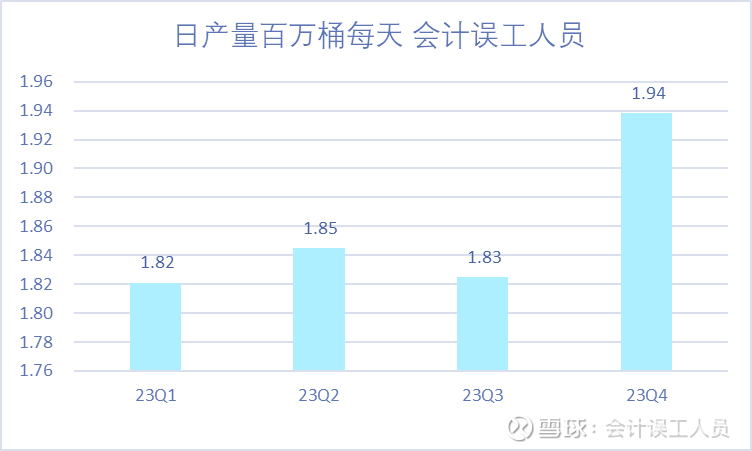

再说亮点:2023Q4的日产量到了194万桶每天完全超预期。什么概念?2023Q3的日产量182万桶每天,叠加2024Q1初的投产6.2万桶每天的新产能投入和2023Q4的10.4万桶新产能投入迈入峰值产量,我个人预计2024Q1日产量200万桶每天。

关于一次性补缴资源税影响,减值,和产量逐步说一说:

A。关于减值。

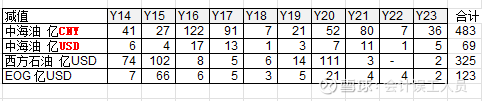

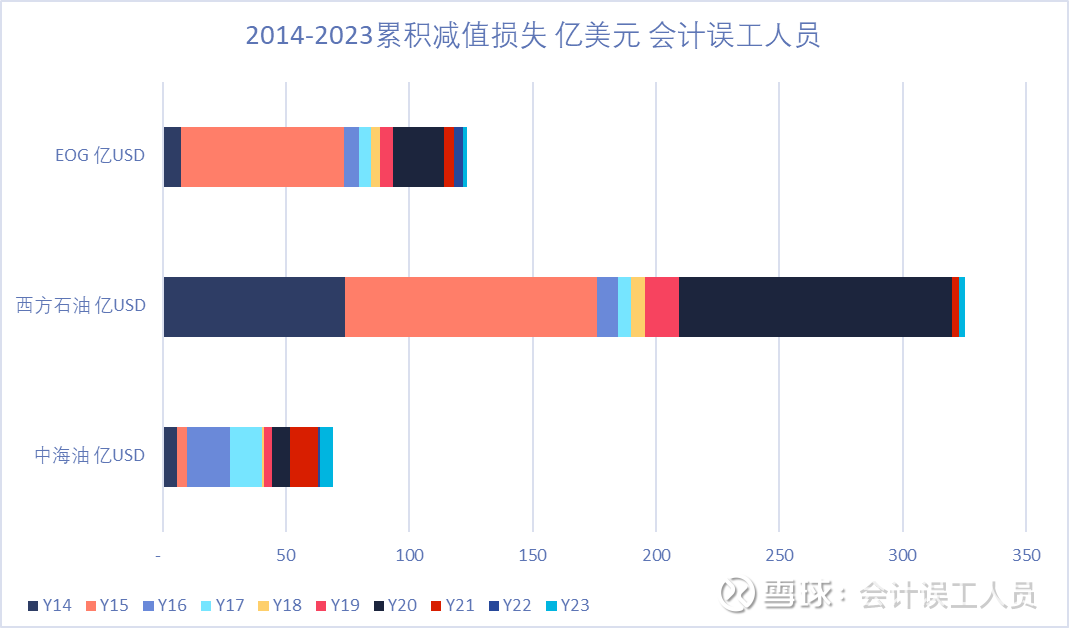

我去年说过减值是石油这个行业的常态,中国海洋石油过去10年累积减值金额483亿CNY,主要受到加拿大油砂的减值影响,但2013年支付950亿以上的加拿大油砂基本上通过减值和折旧已经清理差不多了。过去10年2014-2023累积减值483亿CNY,平均每年减值48亿,或69亿USD,对比以下规模只有中国海洋石油的三分二的巴菲特控股的西方石油过去10年累积减值325亿USD;美国所有综合财务指标最牛,没有之一的大中型页岩油公司EOG过去10年也累积减值123亿USD, 但EOG的日产量2023年只有海油的一半。

结论:海油的减值虽然受到2013年的收购加拿大油砂拖累,但依然算是整个欧美,亚太地区大中型油气企业里过去10年按产量比例减值最少的。

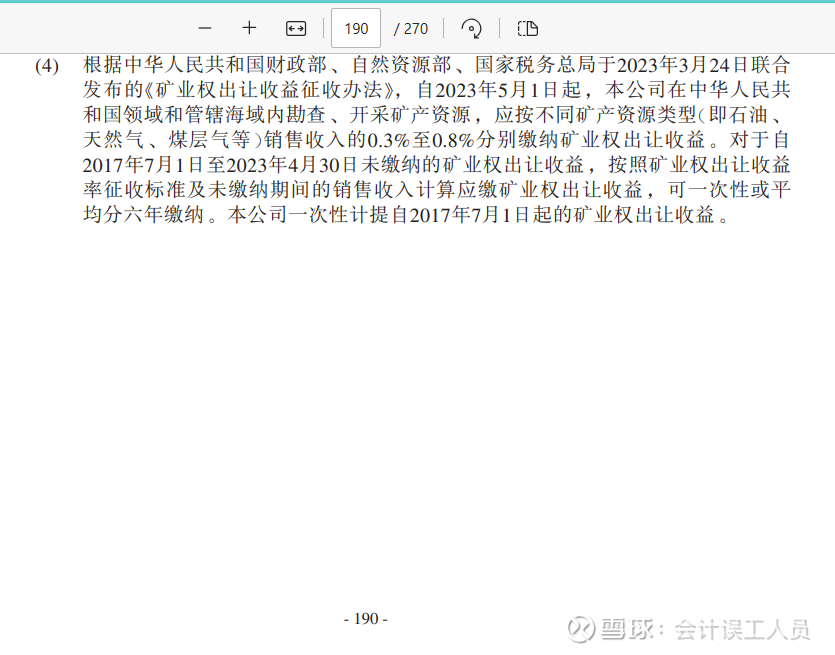

B.一次性补缴资源税影响。季度一次性计提了55.53亿左右的矿业权出让税,本公司一次性计提自2017年7月1日起的矿业权出让收益

见年报内容 P190页:自2023年5月1日起,本公司在销售收入的0.3%至0.8%分别缴纳矿业权出让收益。对于自2017年7月1日至2023年4月30日未缴纳的矿业权出让收益,按照矿业权出让收益率征收标准及未缴纳期间的销售收入计算应缴矿业权出让收益,可一次性或平均分六年缴纳。本公司一次性计提自2017年7月1日起的矿业权出让收益。

点评:以前年度一次性影响55.53亿,以后每年10来亿,也就是海油利润的1%,湿湿碎啦。

C。产量完全超市场预期。

2023年前三季度日产量183万桶每天,但2023Q4日产量194万桶每天。叠加2024Q1初的投产6.2万桶每天的新产能投入和2023Q4的10.4万桶新产能投入迈入峰值产量,我个人预计2024Q1日产量200万桶每天。而且2024年是投产大年,新投产的迈入峰值产能2025年时丰收大年。2025年的日产量比2023年大概增长20%;

D。成本。

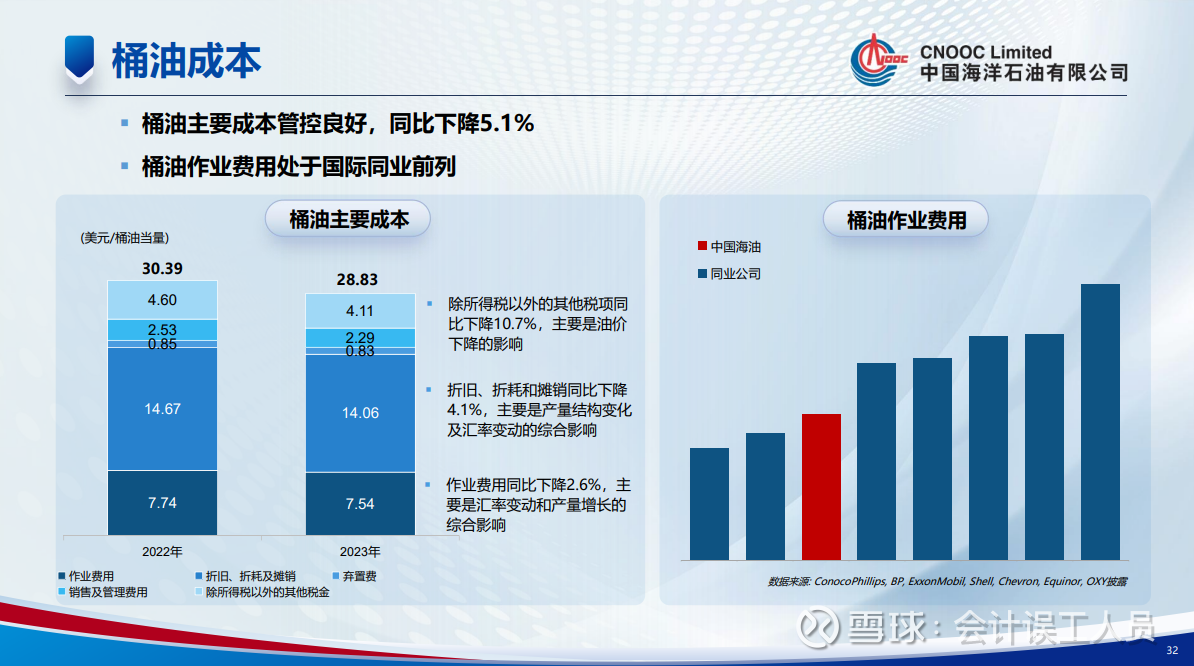

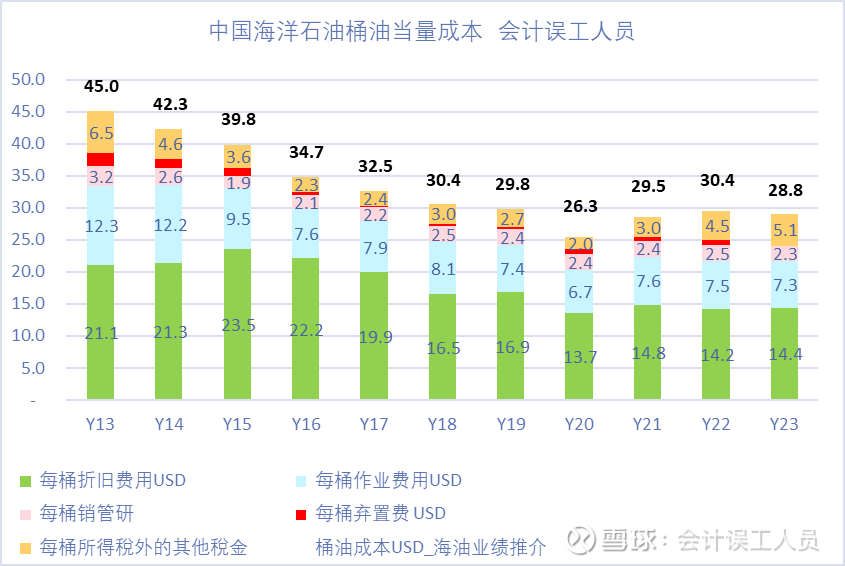

桶油主要成本管控良好,同比下降5.1%;桶油作业费用处于国际同业前列

2023年中国海洋石油的桶油成本过去10多年最低之一,因为那55亿的以前年度资源税也被计入了桶油成本,剔除税的浮动成本,海油的桶成本过去10多年最低区域。

过去10年全球的石油发现量不足50%的状况下,中国海洋石油的替代率连续两年180%,这是中型油气公司中全世界最牛皮的存在,没有之一。欧美同行折腾于高估值10-15倍收购油气公司因为找不到优质矿,但中海油的潜力巨大。

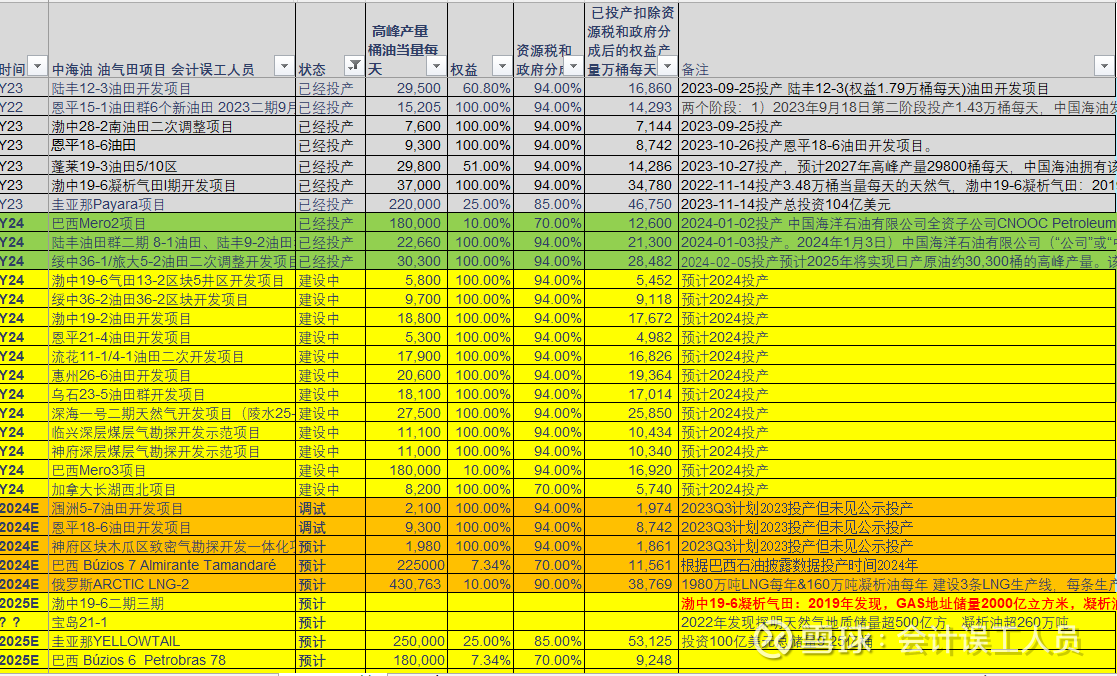

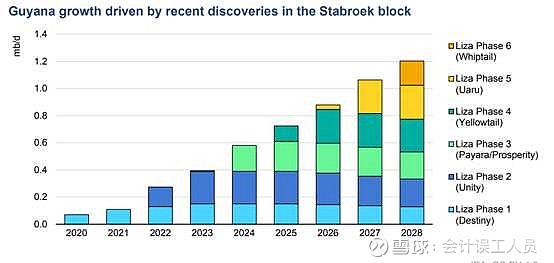

圭亚那2024年开始逐年释放产量,世界级的最赚钱的超级矿。国内三个大气区的2025-2028-2030的投产大年。巴西权益的成长,和国内的石油产量持续也是值得期待的

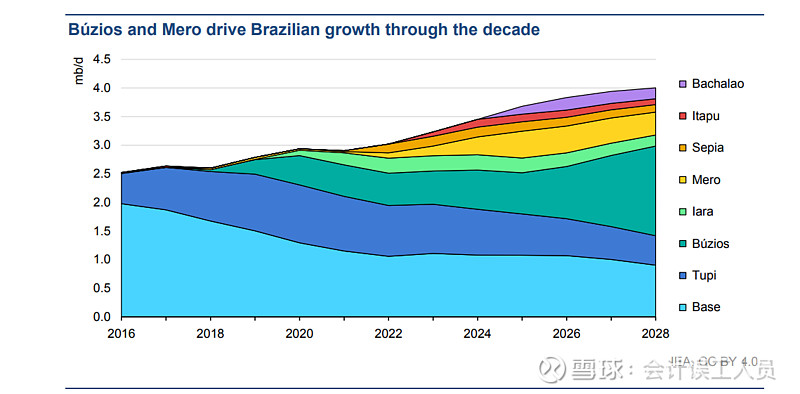

海油巴西的权益都在BUZIOS 和MERO。巴西的BUZIOS和MERO逐年投产,其他BASE和TUPI无关哈

三个万亿大气区的建设2025-2028-2030的投产大年。

而且中国海油的储量潜力巨大,2022年招股书是国内海洋储量210亿吨,天然气17万亿立方米。这个储量跟海油的报表的“证实可采储量”是不同的概念,因为“证实可采储量”是指不仅仅勘探好而且已经建设好了配套产能的开采建设的储量,这个对应的是目前已经用于的产能相关的可采储量,这个动态大概是10年,20年前看也是大概10多年的可采储量,20年之后看还是大概10年的可采储量,这是动态的概念。很多其他买资源股的人一看到证实可采储量就否定了,原因之一是因为他们不懂动态储量

结束语:

如果的你只是短期,昨天最高股价18.50你为何不走?短期无法判断不用讨论,波动风险肯定油。

所以我这里只讨论未来几年的内在价值和潜力:在石油行业难以找到油田时,在过去10年全球新发现不足开采量50%时,在全球常规油田每年自然衰减6%也就是600万桶的损失时,在全球每年新增120-150万桶石油需求时,在欧美找不到足够的矿只能10-15倍收购同行时且收购意味着对收购方股东来说是同行最高成本之一时,中国海洋石油产量潜力巨大,95%的海域空间。这就是长期绝对竞争力优势的持续性。

$中国海洋石油(00883)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP