(原标题:步子迈得有点太大——万华2023年年报分析)

我是个很懒的人,选的也尽量是变化很慢的公司,所以各公司新出的财报并不都会仔细看。但是去年以来,万华感觉不太让人省心。

去年三季报发布后,笔者已经写过万华的详细分析(见《万华股价低迷不是没有原因(三季报分析)》网页链接),年报仅相隔1个季度,变化很小,具体分析直接参照三季报分析即可。

本文主要讲一下我比较关注的现金流问题,顺便更新一下重要数据。

(一)现金流紧张

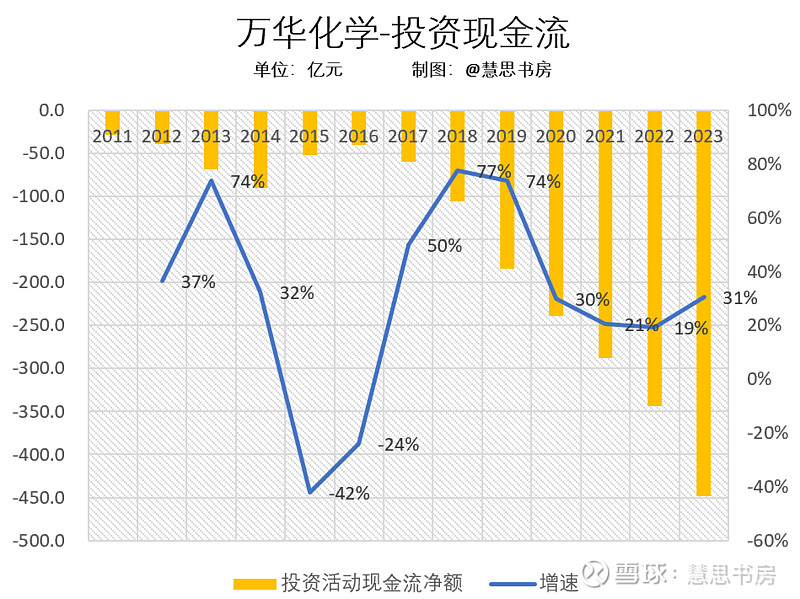

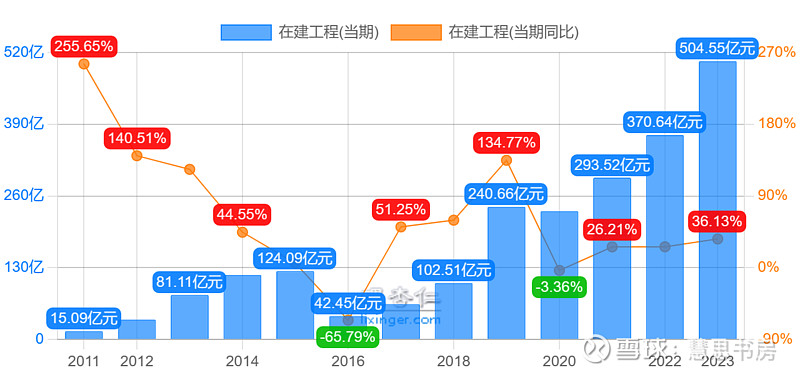

下图为公司2011-2023年的现金流情况:

在大多数年份,公司的经营活动现金流净额不足以支撑投资活动现金净支出。

虽然2018年大赚一笔,不仅赚回了之前的投资开支,还有盈余,但是2020年起,连续的市场不景气,同时公司继续加大投资规模,严重拖累了现金流情况。

从2016年起,公司的投资开支每年都创新高,增速为19%-77%:

尤其是2023年,投资活动现金流净额达到空前的-448亿元,叠加经营活动现金流净额同比减少,两者相抵后是一个大大的负数,-180亿元。也就是说,2023年需要通过借款筹资至少-180亿元,才能维持公司的现金流正常运转。

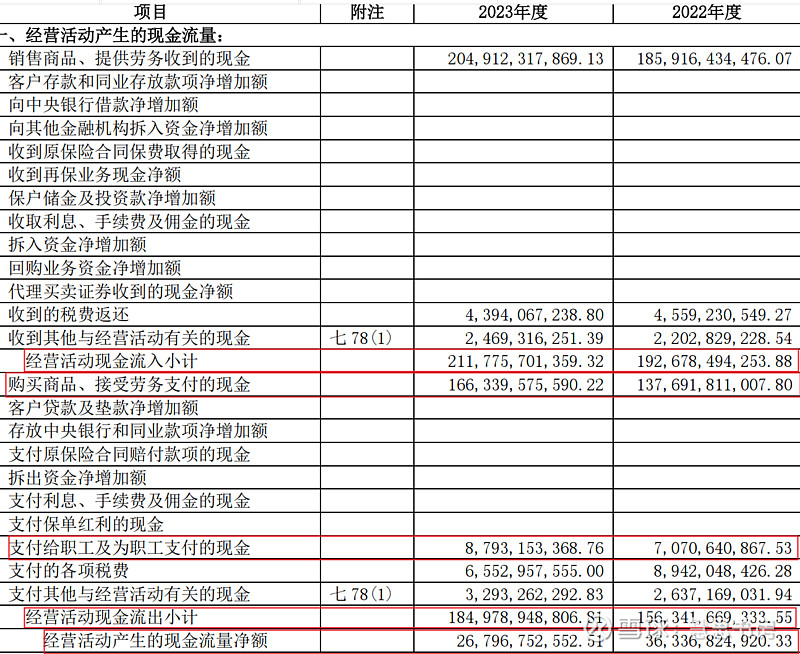

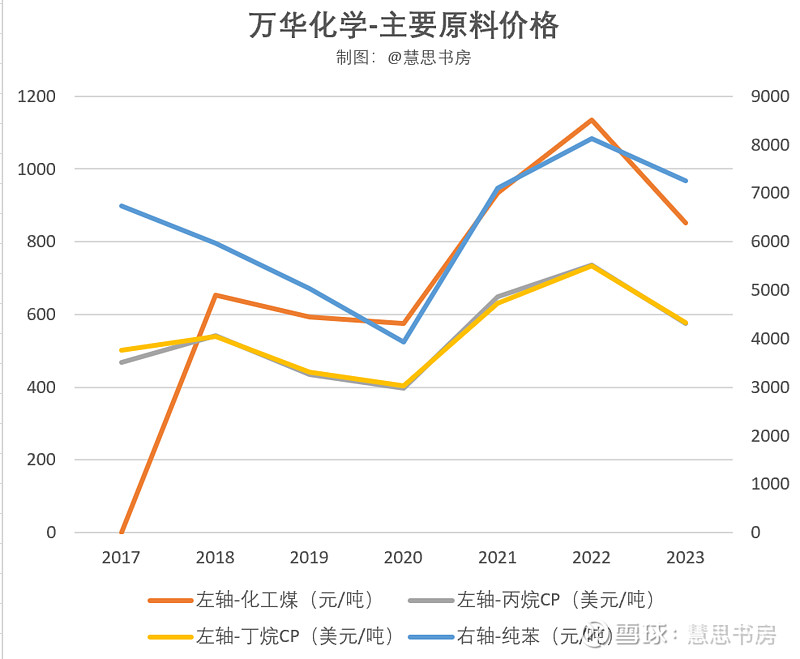

2023年经营活动现金流同比减少的原因,主要是需求不振,产品价格较低(下面第一图蓝线),产品库存增加。

因为“销售商品、提供劳务收到的现金”增长了10%,但是“购买商品、接受劳务支付的现金”增加20%,主要原材料平均价格虽处于历史高位,但同比是下跌的,同时存货增长了14%,主要是产品库存账面价值增加了32%,明显高于产量和营收增速。

注:数据来自历年公司公告。

2023年的大规模投资开支,直接导致2011-2023年所有经营现金流净额加起来抵不过所有投资现金流净支出,结果为-54亿元。也就是说,这13年整体来看,赚的钱全部都投了进去还不够,最终公司是靠负债筹资才支撑下来的。

再结合筹资现金流净额看一下,这13年中有5年,即便加上借来的资金,仍不足以覆盖投资开支,好在负数的绝对值都比较小。

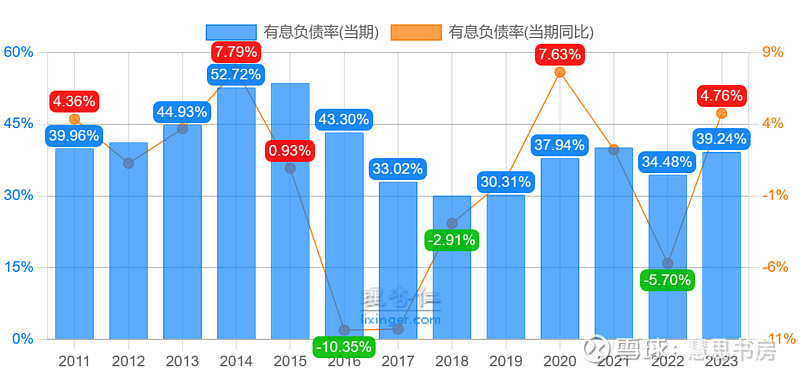

虽然公司的资产规模很大,有息负债率不算很高,但是上述现金流情况比负债率更重要,应当予以重视。

那么,万华为什么投资开支这么大?是因为这种生意模式必须保持大额资本再投入吗?

并不是这样。

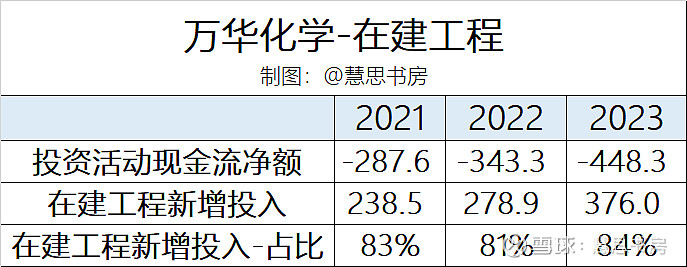

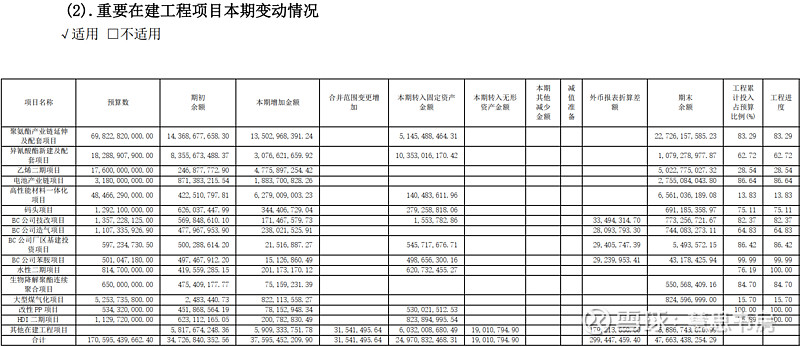

公司的在建工程持续增长,虽然每年不断转入固定资产,2021-2023年分别转固172亿、202亿、250亿,转固金额都很大,但是在建工程规模仍呈明显上升趋势:

从近3年来看,每年在建工程的新增投入金额都大于转固金额,且占投资活动现金流净额的80%以上。也就是说,投资开支的大部分,是公司用来搞扩建了,而且是常年、持续地扩建。

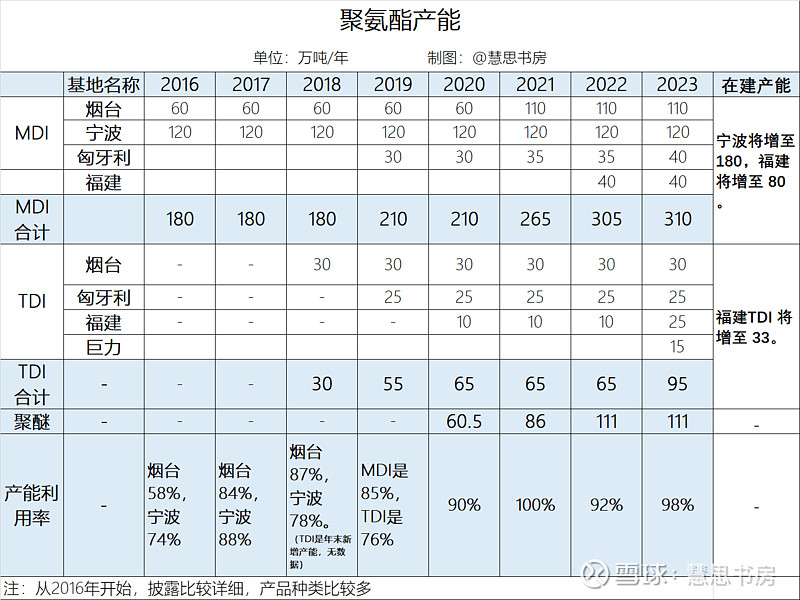

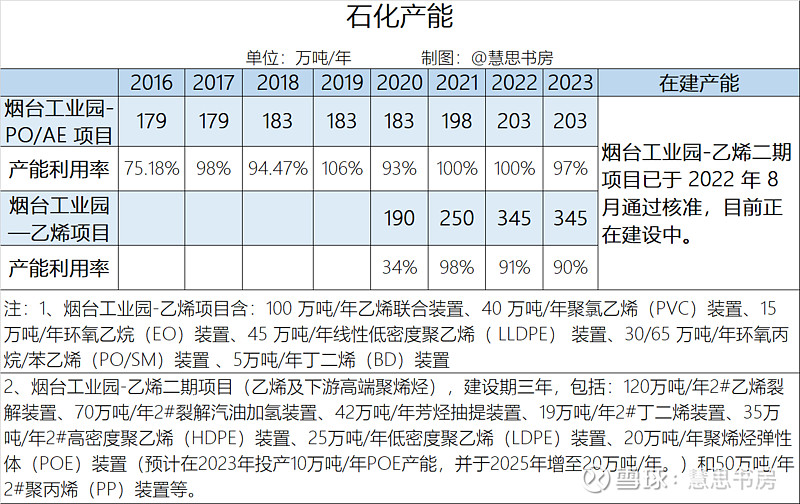

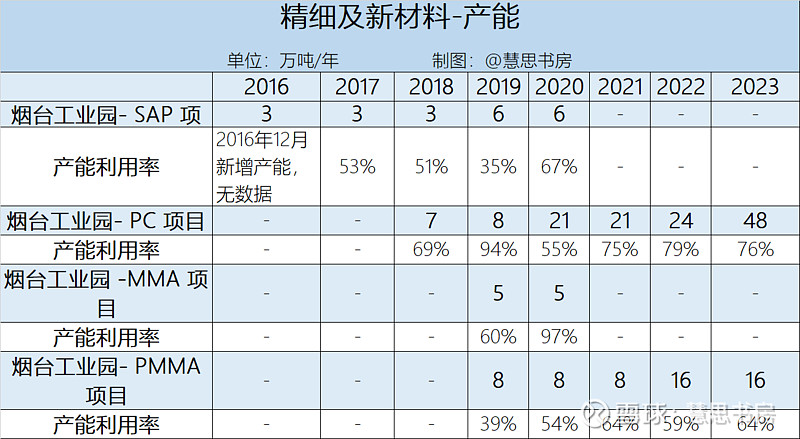

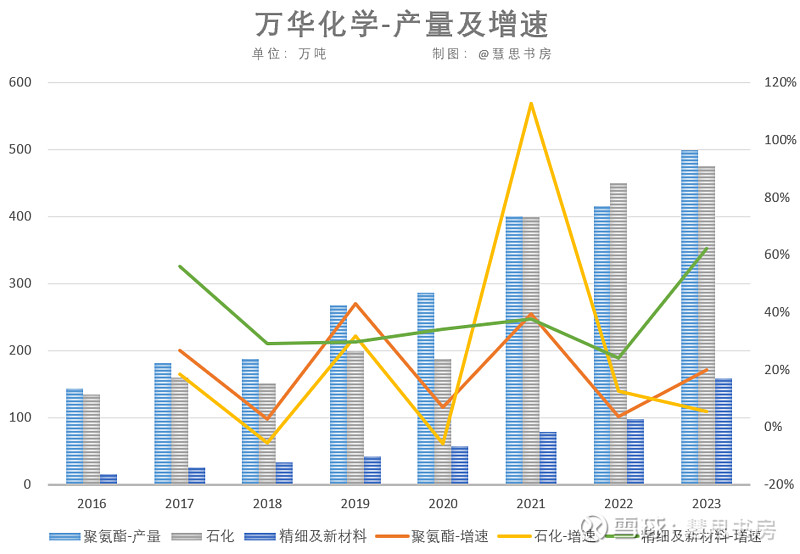

结合下面公司产能、产量的变化,我们更容易理解这些投资款的用处:

注:精细及新材料的品种非常多,上述图表并不是全部,仅录入公司披露的产能。

公司每年购置固定资产的金额并不多,2021-2023年分别只有10亿、12亿、11亿。如果我们将购置固定资产视为维持当前盈利水平必需的资本再投入,那么该需求金额是很小的,也就是说,万华的生意模式并不依赖大额的资本再投入。

公司的生产成本中,折旧通常占比为5%左右,并不高,这也说明了固定资产规模并不会对利润产生太大影响。公司的折旧年限看起来也属于合理。

近年来公司重要在建工程的具体项目,也不是维修、修补、改善,而是新项目的建设:

注:上图来自2023年年报,单位为人民币元,“技改”是指为了扩产的改造。

从项目涉及的产品来看,有朋友说,有很多项目不是聚氨酯,但是像“异氰酸酯新建及配套”、“BC公司技改”、“BC公司苯胺”、“大型煤气化”等也是属于聚氨酯业务的,而“码头项目”、“厂区基建”等应该是各业务公用的。所以笔者认为,从金额占比来看,在建工程项目仍是以聚氨酯为主。

这里插一下,宁波技改是大家比较关注的项目之一,2022年的工程进度为95%,但是在2023年表格里没有了。经电话询问,公司董秘办说:现在工程进度为99%+,还差一点,不够重大的标准,所以没有列进来。宁波技改是趁每次停工的时候做一点,所以没有那么快。看来,宁波技改完工在即,公司的聚氨酯产能又将再进一步。

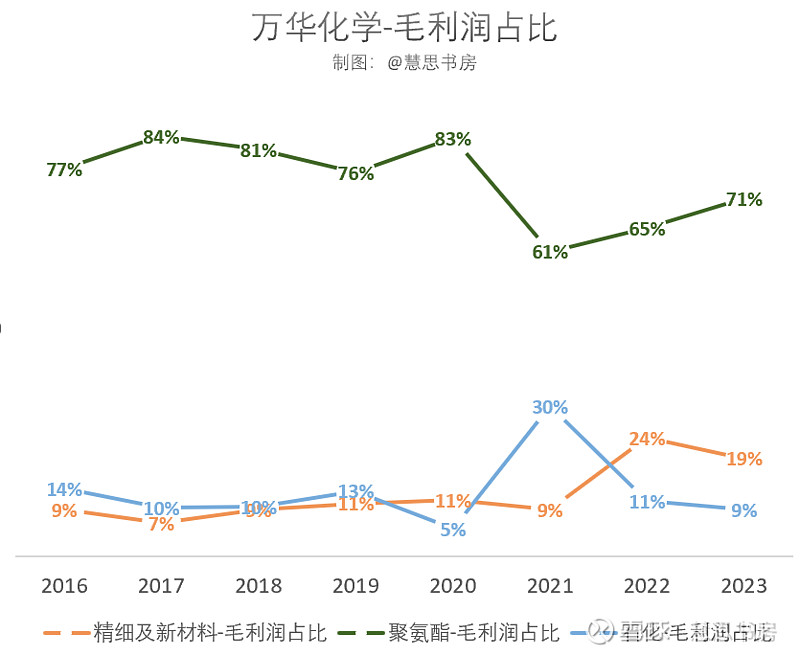

不考虑各项费用,公司的毛利润仍以聚氨酯为主,聚氨酯的毛利率也仍是最高的:

2023年的“聚氨酯产业链延伸及配套项目”、“异氰酸酯新建及配套项目”预算金额较2022年进一步增加,应该是福建基地新增扩产计划导致的(具体见前面的聚氨酯产能表格)。

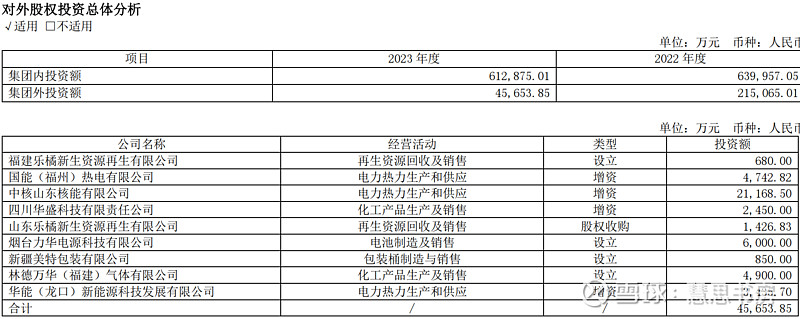

除在建工程之外,2023年公司还新增了股权投资66亿元,以对内投资为主:

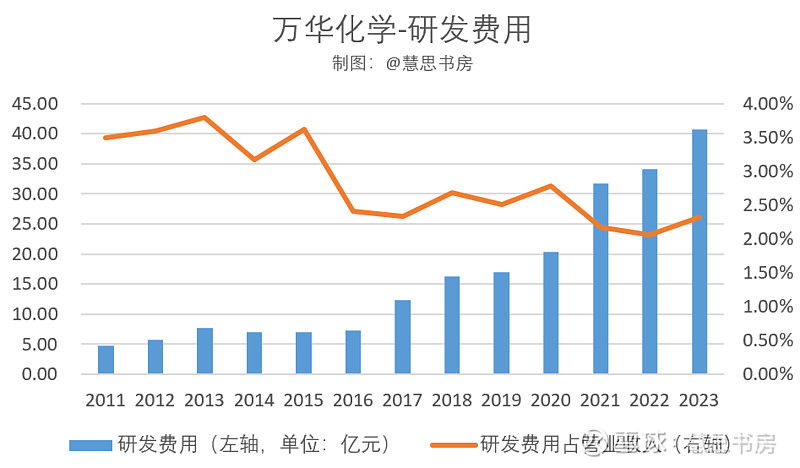

研发开支仍保持营收2%左右,而且仍然没有资本化:

从上述情况看,公司是哗哗地往外花钱呀,所以2023 年是“项目年”管理主题,不仅在生产上采取新技术降成本、降能耗,全球采购、物流统一调度降低相关费用,而且在项目建设上想尽办法节约。“在项目的策划和实施过程中,尽量将每寸土地的价值发挥到极致,项目设计、采购、施工方面多措并举,极大节约了项目投资成本。”

逆周期扩张是制造企业的一大法宝,比如台积电张忠谋就曾多次不顾资本市场的反对之声逆势扩张,工程完成后正好周期反转,扩张的新产能就派上了用场。

不过,作为股东,笔者还是为公司的现金流情况捏把汗。现在经济增速放缓,下游需求不足,消化能力有限,建议公司稳健经营,不要着急扩大产能。

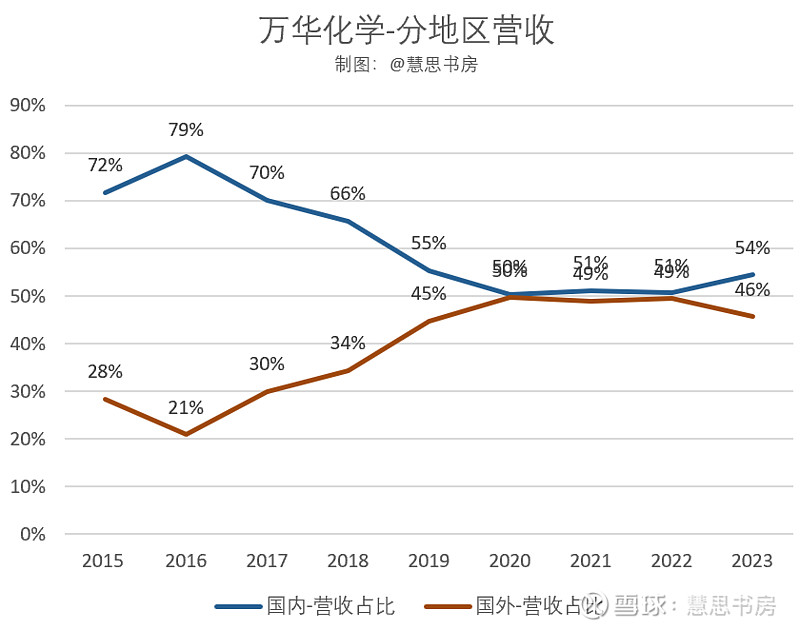

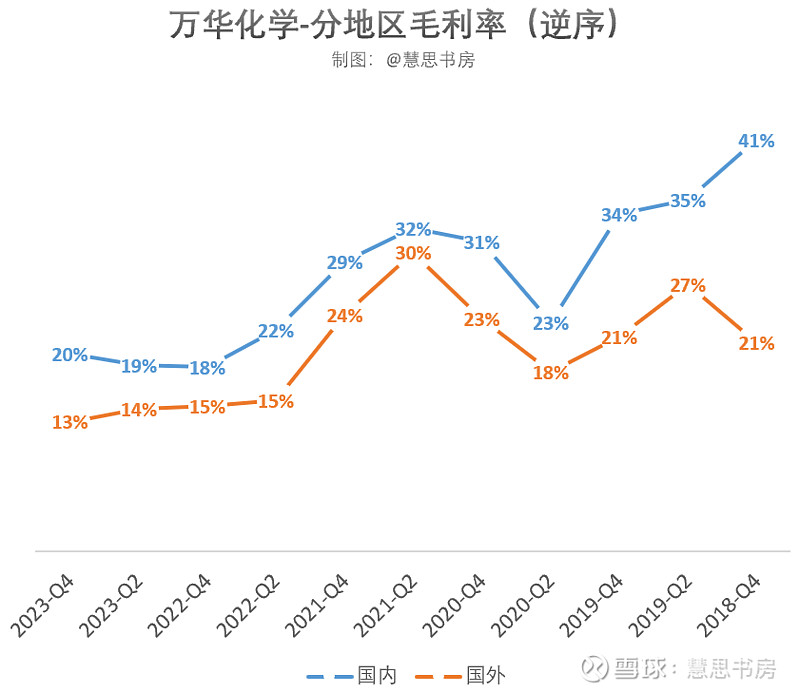

从数据上看,国外的销售情况也不太好,营收占比、毛利率都下降了:

公司领导定下了2026年迈进世界化工10强的宏伟目标(2023年是第18名),公司作为大型国企,目前应该尚不存在现金流断裂的实质性风险,但是当前宏观环境不太好,经营风险增加,不要着急,行稳才能致远。

当然,公司领导是行业专家,笔者只是业余人士,达不到专家的高瞻远瞩,只是根据自己的分析和理解提出一点建议,供公司参考。

(二)关于精细及新材料业务

最近跟了解这方面的朋友聊了聊,他认为,这块业务在技术层面不容易有持久的壁垒,国内现在卷得厉害。

笔者认为,万华的竞争优势主要在于:技术和工艺壁垒、规模效应、精益运营、内部激励充分。

聚氨酯(包括精细及新材料板块的特种聚氨酯)的技术和工艺壁垒很强大,叠加规模优势,单位成本非常有竞争力。万华聚氨酯的单个装置的规模很大,生产难度大,危险性很高,很难有超越者。

但是精细及新材料的品种多,规模普遍较小,其中很少有像聚氨酯这样应用广泛、市场庞大的品种,很难发挥规模优势。如果技术层面上也不容易形成持久的壁垒,就很难维持竞争优势。

公司在年报中将电池材料定为第二增长曲线,包括正负极、电解液等,电池材料领域也是竞争者众多,未来很可能是卷得厉害。

笔者认为,公司应该是看到了电池材料是一个庞大的市场,有利于发挥公司的规模优势,公司具备成本优势,但是预计将仍不能与聚氨酯业务相媲美。

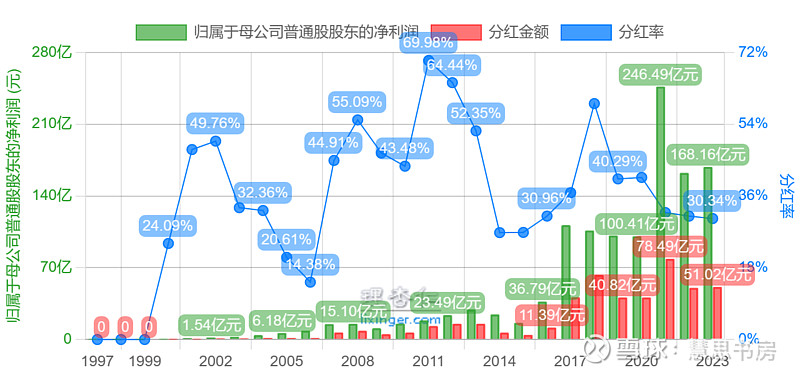

所以,笔者认为,仅从财务回报来看,在石化、精细及新材料业务的再投资,回报不如聚氨酯业务效率高,尤其是石化。对股东来说,更好的方式是将这部分钱分红,提高股息率。近3年的股息支付率仅为30%+。

但是公司也许有战略协同和产业链配套方面的考虑。精细及新材料板块,公司一直在摸索中,每年变化调整也比较多。除了特种聚氨酯之外,笔者一直将该板块看作安全边际的一部分,采取“好则是意外惊喜,不好也能接受”的态度。

最近很多朋友对估值问题的争议很大,万华估值又很难,为避免争议,笔者在此不再做详细估值,但是笔者依然认为,当前价格非常低估,在买点之下。

欢迎转发与关注,您的认可是对我最大的鼓励。

声明:本人所发布之文章均仅用于记录个人投资、学习思考,不用于任何商业用途,不作为任何投资建议。

$万华化学(SH600309)$ @今日话题 @雪球创作者中心 @投资炼金季

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP