(原标题:价投资金已从贵州茅台转移到中国海洋石油了吗?)

$中国海洋石油(00883)$

贵州茅台近日毫无抵抗的下跌走势引起了很大关注。因为贵州茅台多少年来是大A“价值投资者”的信仰。

如今信仰有崩塌之势,也难怪会引起一片大惊小叫:

什么“大A的脊梁没有了吗?”

什么“价值投资真的失效了吗?”

看到这些声音,我想说的是:

“大A的脊梁并非没有,只是不再是贵州茅台而已。”

“价值投资也并非失效,反而更加有效,只是今天真正的价值投资标的不多,并且发生了转移变化。”

“贵州茅台以前很多年是很好的价值投资,而近两年其基本面发生了根本的变化。其作为价值投资的基本条件发生了动摇,还能抱着它说是价值投资吗?”

正如去年赛道股和AI是资金跷跷板,今年以贵州茅台为代表白酒和以中国海洋石油、长江电力等为代表的能源也成了资金跷跷板。

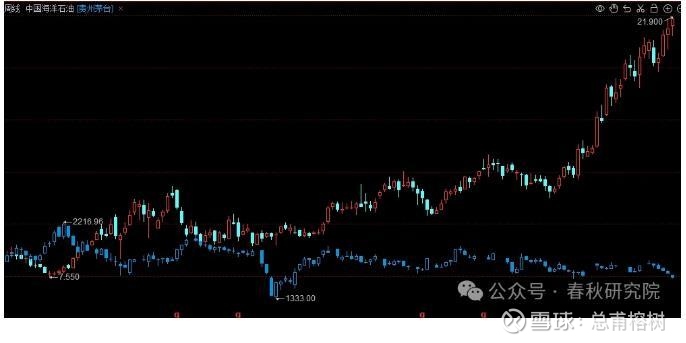

下图是中国海洋石油和贵州茅台的周线叠加图:

所以说,真正的价投资金已从贵州茅台转移到中国海洋石油、长江电力。

我并非现在马后炮才这样说,今年以来很多帖子都将贵州茅台和中国海洋石油作了对比。

在前几个月前曾发过帖子说:中国海洋石油市值很大可能将会超过贵州茅台。

对于股价来说,短期是无法判断的,就像很多地产股在退市下跌过程中,短线反弹也是非常厉害(翻倍者不少)。但是对于仍然坚定认为高端白酒是价值投资的来说,确实值得重新按照价值标的的选股标准逐条去审视一下,是否发生了变化?

以及按照贵州茅台曾经成为价值投资标的条件,去挖掘下一个茅台。

大部分人可能都认为没有下一个贵州茅台,但是市场已经有不少个股走出了茅台般的走势,并且各种定性定量指标综合起来并不亚于贵州茅台,只是每种商业模式没有完全相同而已。

大能源中的中国海洋石油、长江电力、中国神华、国投电力等等,低估值、高股息、高分红、坚固护城河、高毛利、永续经营、竞争格局和龙头地位、成长性、行业需求天花板、行业增速、资源longduan、连续多年的产量增长、连续多年的利润增长等等。

在今天,某些指标静态看,贵州茅台仍然领先,但是动态看呢?特别是成长性、行业增速、需求天花板等方面,贵州茅台面临根本变化。而这些变化,基本会导致未来所有指标都会动态改变。

我认为贵州茅台要想重新成为价值投资机会是需要一个条件,就是国内人均收入水平有跨越式的提升。这样才可以对冲总消费人群的萎缩。但这个条件的达成是难以判断的。

确实,如今的经济形势和经济结构,要挖掘价值投资标的,确实不容易,因为太少,比如半导体,全球高景气,但目前并不是我们的优势产业。

少不紧要,有就行。

中国海洋石油是今年最早建仓的长线策略个股,第二个长线个股是中国核电,第三个建仓是铜矿(三个股),第四个是中药(实际是三合一),第五个是电力(两个股)。(持仓比例和计划在春秋研究院小圈子里有公开分享,并注明“计划长持”。)

目前为止,最早建仓的中国海洋石油和中国核电都算比较成功,在大盘低迷的情况下,短短几个月创出新高的次数已经数不过来了。

铜矿上个月也创新高,但是后来坐过山车了,有些粉丝朋友可能因此信心不足,或心烦气躁。如果像我们一样,配置了这五类长线个股的仓位。铜矿坐过山车也无妨,气定神闲等待即可。

上涨和盈利不分先后,耐心等到都是属于你的。这几类核心龙头,都是经过大量的研究和挖掘,和中国海洋石油、中国核电的逻辑一脉相承,以相似的选股标准反复推敲过。相信这些公司取得业绩的能力,也相信自己的思路。

中药个股和电力个股建仓时间比较晚,什么时候能取得可观盈利还说不准,但是目前看,大盘下跌不少的情况下,这几个股都有微小逆势上涨。对其亦信心满满。

本文仅供研究参考,不构成投资建议。

@雪球创作者中心 @今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP