(原标题:海油回购的根本原因-机构给的估值太低)

$中国海洋石油(00883)$

从管理层今年的几次交流情况来看,公司对目前市场上机构对海油H的估值是很不满意的,认为机构资金没有认识到中海油的真实价值,看不到这2年海油在勘探和开采技术上的进化蜕变已达到了国际一流水平,也没看到近7年增储上产带给海油的储量和产量的超级成长性,目前可以说机构给海油的定价估值是变态低估的。

海油帐上2100多亿的现金,半年近820亿的净利润,完全可以在承诺40%分红率的基础上提高派息或进行回购,所以周五在三天大跌后出手回购就在情理之中。

我们从几个方面对比一下中海油H与其他国外同行的数据,都是周期股,都是看原油价格脸色的,对比估值其实就一目了然。

1.从PE看,海油H目前的估值只是海外同行的40%左右。目前按2024年1600亿净利润算,每股3.36元折合3.61港币,当前价格20.5折算PE为5.67,横向对比一下雪佛龙PE14.45,埃克森美孚PE13.95,西方石油PE12.95。

2.从PB看,目前海油的PB是1.25明显偏低,而海外同行的埃克森美孚PB 2.25,康菲2.7,基本上2倍以上的PB也是常态,看到很多人叫中海油的PB回到1PB再买,你们是有多双标啊。

3.从桶油净利润看,中海油24年Q1的桶油净利润是31排第1,沙特阿美桶油净利润24美元排第2,其他埃克森美孚,康菲基本在16美元第3,更多的西方石油等就更差了。

4.从PV10看,埃克森美孚,康菲等的市值都是2倍以上的PV10估值 ,而中海油H计价目前9000亿总市值,对应PV10的8800多亿不过1倍,明显低估了1倍。

5.从成长性看,海外同行的后10年产量规划和支出都已确定了,基本上没有增长,而中海油的产量基于国家要求的增储上产,还有每年7-10%的成长性。凭什么估值只有海外同行的一半。

6.股息率,目前按43.8%的分红率,今年估计分红1.60港币左右,对应股息率7.8%,这个股息率也秒杀一众同行,不要和我说海外同行回购,算上回购,股息率也远远低于中海油。

单单一个圭亚那的25%权益,2023实际产量40多万桶每天,再过10年可能到200万桶,300万桶每天,每年能为中海油贡献1000亿的净利润,会远超现在1年贡献的100多亿的净利润,这块估值1万亿并不算贵,已经超过了中海油目前9000亿的市值,也可以认为目前中海油国内95%的海洋资源,巴西、加拿大、莫桑比克的都是白送的。

天然气将来的产量也将占比从22%达到50%,产量有5倍左右的增量,也会带来1000亿的净利润,今年南海,渤海的井都已实现了单井产量的突破,天然气这一块,3个万亿大气区的建设明显已经提速上去了。

未来的中海油,年度净利润上到3500亿是完全有可能的。市值不过9000亿,将来可能二、三年就回本。

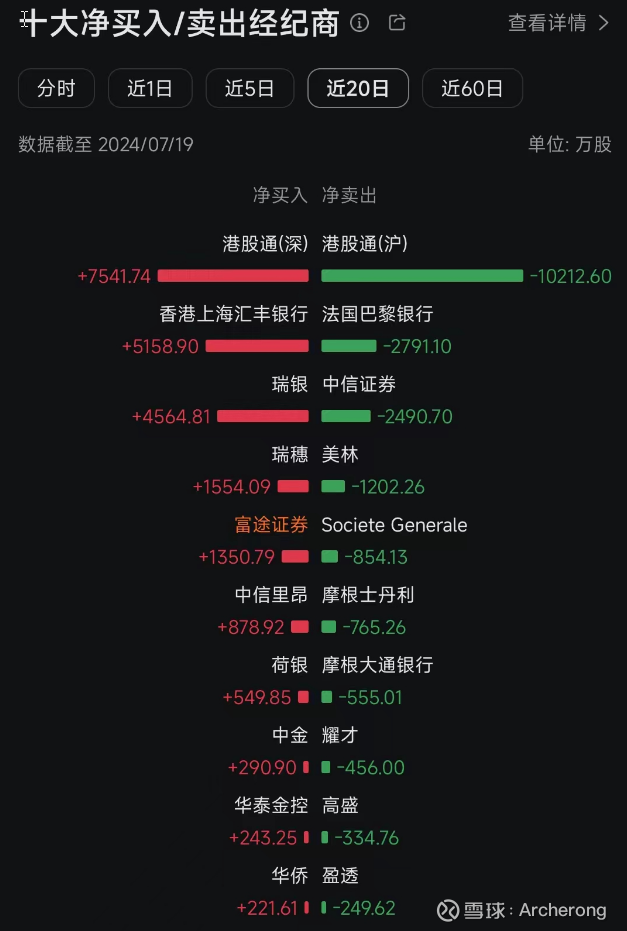

所以总体说,大家可以看一下最近5天-20天的资金流向,外资荷银等是在打压抛售,但同时跑得最多的是国内的港股通-沪的资金,20天跑了1亿多股,这帮跑的机构资金属于眼瞎没有什么脊梁的,操作上和大散户没区别,白白让这样的人管理大资金,完全不顾估值低大幅抛售,这也是基民股民亏损的原因。

不要怪外资,内资这帮没有骨气的人太多,才会在5倍多PE股息率7.8%时还大力抛售。可以判定为贱卖资产的奸贼。川普一句打压油价,哪有这么容易的事,现在的总统拜登一直在做打压油价的事,问题是油气公司10年的计划都做好了,谁会在当前不赚钱的油价下增加开支,当资本家都是做慈善的吗?没有脑子。

川普打压油价能做的事是有限的,现在正在打压油价的是拜登,释放战略储备油的是拜登,放松制裁伊朗的也是拜登,抱怨油气公司赚的比上帝多的也是拜登,试压油气公司增产的也是拜登。厚着脸求沙特增产的也是拜登。川普嘴炮下拉选民是真,真上台了,油气大金主会让他真的打压油价没钱赚?现在80美元下,这些公司的利润不过10美元,别逗了。

看看人家欧洲的瑞银,汇丰在20天的总计交易中是大幅买入的。

什么时候能等来国内机构给中海油的合理估值,虽然会有点时间,但公司的回购应该给这些机构一个提醒,现价20.5的价格远远偏离了公司的实际价值,上一次2022年10元左右的回购,我们看到2年左右海油上了20元,这一次20.5元的回购,同样我们2年左右可以看到海油会去40元。

中年神华走过的路,少年海油正在走。不要错失了这段最美好的成长之路。期待中国的股神出现,长线持仓翻几倍,也许海油给你们提供了最好的机会上车。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP