(原标题:江苏银行2024年中报深度解读)

截止2024年8月23日,A股PE(TTM)=4.89、PB=0.67、股息率5.79%.

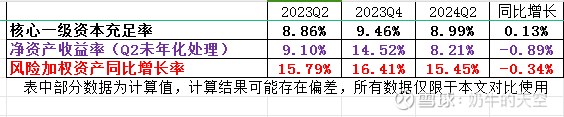

银行的规模成长和分红率受到核心资本充足率和净资产收益率的制约,核充不足银行就会有再融资风险。2024Q2风险加权资产同比增长15.45%,规模扩张速度比较快;Q2核心资本充足率8.99%,目前还够用。

净利润表经济上行期间看主要是看利润成长的驱动力,经济调整期间看能不能同比稳住各项收入项目,来确保净利润正增长。

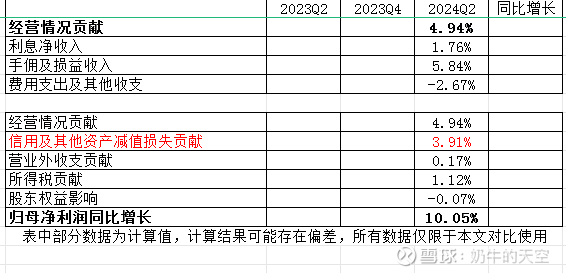

1.收入情况:2023年营业净收入为411.8亿,同比增长7.61%。从明细构成上来看,利息净收入同比增长1.76%,手续费佣金收入同比增长11.32%,损益收入同比增长25.37%。

2.费用支出和其他收支情况:费用支出同比增长14.64%,表现一般;其他收益同比下滑,表现一般。

3.拨备前利润情况:拨备前利润是反应扣除信用损失前银行经营情况的指标,该指标的同比变化去掉了信用损失、所得税变化对净利润的影响。拨备前利润同比增长4.94%。

4.信用及其他资产减值损失情况:合计额同比减少6.32%,同比变化幅度不大。

5.各项指标对净利润的贡献情况:

该行主要通过经营收支、信用及其他资产减值损失贡献来拉动归母净利润增长,表现不错。

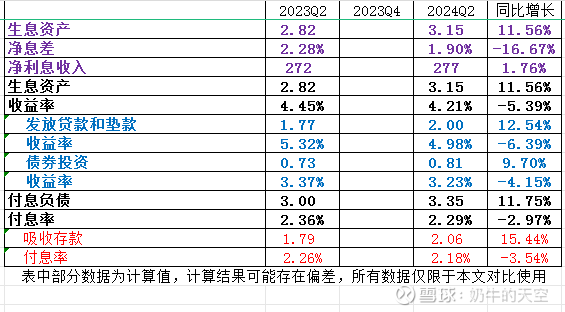

利息净收入同比增长1.76%,表现还可以,该行通过规模扩张稳住了息差下行的影响。该行的负债成本同比减少7BP,生息资产收益率同比还在下滑,后续就是等生息资产收益率见底了。

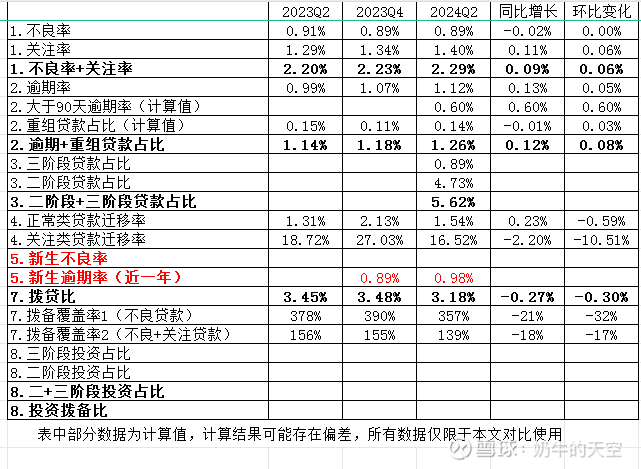

资产质量是银行投资的生命线,中长线投资者需要持续关注资产质量变化。

1.贷款质量的存量指标横向比较:该行不良率0.89%、关注率1.4%、逾期率1.12%、重组贷款占比0.14%,这些指标表现都还可以。

2.贷款质量的存量指标纵向比较:环比表现还行。

3.贷款质量当年变化指标:正常类贷款迁移率同比表现一般,新生逾期率在农商城商行里也还算行。

4.拨备覆盖指标情况:拨贷比为3.18%>逾期+重组1.26%,不良率+关注率2.29%。可以覆盖住2项,表现不错。

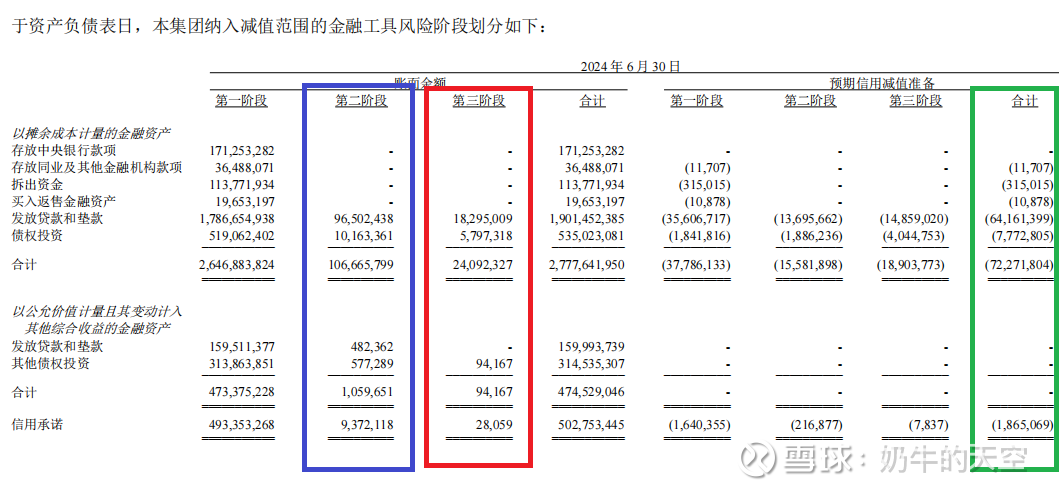

5.金融投资情况:通过上图可知,债券投资拨备77.72亿,二、三阶段债券投资分别为101.63亿、57.97亿,拨备可以盖住三阶段资产,风险还算可控。

6.资产质量小结:二阶段的资产有一些压力,拨备计提还算充分,可以覆盖住三阶段的资产,目前的整体资产质量风险还算可控。

核心资本充足率方面,Q2核充8.99%,目前够用。

资产质量方面,二阶段的资产有一些压力,拨备计提还算充分,可以覆盖住三阶段的资产,目前的整体资产质量风险还算可控。

净利润方面,同比增长10.05%,表现较好。

息差方面,负债成本已经同比减少了,后续要等资产端收益率稳住局面。

估值方面,股息率5.79%,性价比还可以。

优势项:资产规模增长较快,成长较好。

(本文仅代表作者个人观点,不作为任何投资建议;如文章中涉及公司觉得本文有不妥之处,可以联系我进行删除)@雪球创作者中心 @今日话题 #星计划创作者# #今日话题# #星计划达人# $江苏银行(SH600919)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP