(原标题:银行股2024年3季报快评之杭州银行:业绩增速和资产质量仍有望夺冠,中期分红0.37元,性价比突出)

杭州银行今天收盘后如期发布了2024年3季报,除了业绩增速低于我的预期20%以外,其他基本都在我的预期之内,杭州银行管理层并没有刻意去追求业绩增速达到20%以上,如果愿意的话,是非常容易做到的,他们还是按着自己的节奏去做财报,还是一如既往地的稳健,在今年这个经济大环境下,2024年单3季度债券的超额收益不在,好在利息净收入同比单季增长11.04%,这样保持了营收增速3季度同比还是增长0.86%,雪球上好多的银粉担心银行业债券收益不在会大大影响银行业的营收及利润,我说经营稳健的银行就有东方不亮西方亮的特点,银行的管理层比我们操心的多,根本不用我们瞎操心,担心焦虑也没有什么用。

杭州银行2024年3季度业绩增速18.63%,正常情况下,这个业绩增速应该是3季度42家银行业的天花板,要说有意外的话,可能常熟银行的业绩增速能超过这个数,难能可贵的是其各项规模增速稳定增加,贷款对公对私整体增速都在10%以上,这与平安银行形成了明显的反差,一个蒸蒸日上,一个还没有走出低谷,好在2家最先公布季报的银行都有中期分红,这点都值得表扬。杭州银行的资产质量还是一如既往的优异,应该还是维持在上市银行第一名的位置。

从今天杭州银行的盘面可以看出,股价走势没有什么异常,看来市场先看了不尽人意的平安银行财报,对杭州银行的季报也没有太高的预期,这也反映了其季报信息没有什么泄露,负责任,管理规范的银行就是这样让人放心,我们小散基本可以与那些机构同时获得关键信息,这在那些小盘、私人公司里面很难做到,这也是一些机构不愿意买银行股的原因,不容易割韭菜,不容易搞利用输送,这也是我愿意重仓银行股的原因,现在正式的季报出来了,还是取得了不错的成绩,至少资产质量,核心一级资本充足率,中期分红的金额超出了市场的预期,至于明天股价怎么走,我倒不太看中,反正也不打算卖出,如果其可转债负溢价了,参与一下转股套利还是不错的。

杭州银行2024年3季度并没有利用拨备反哺利润痕迹,不良率与中报持平,不良贷款比中报环比微增了0.55亿,贷款拨备余额相中报增加了1.69亿元,拨备覆盖率543.25%,拨贷4.12%,资产质量非常扎实,我还维持杭州银行2024年20%左右的业绩增速的论断,因为杭州银行2023年4季度业绩的基数比较低,对于杭州银行,由于地产和地方债对其影响有限,所处区域经济发展的快速增长,杭州银行仍然处于高速成长阶段,是一个优秀的具有较高性价比的银行股投资标的。

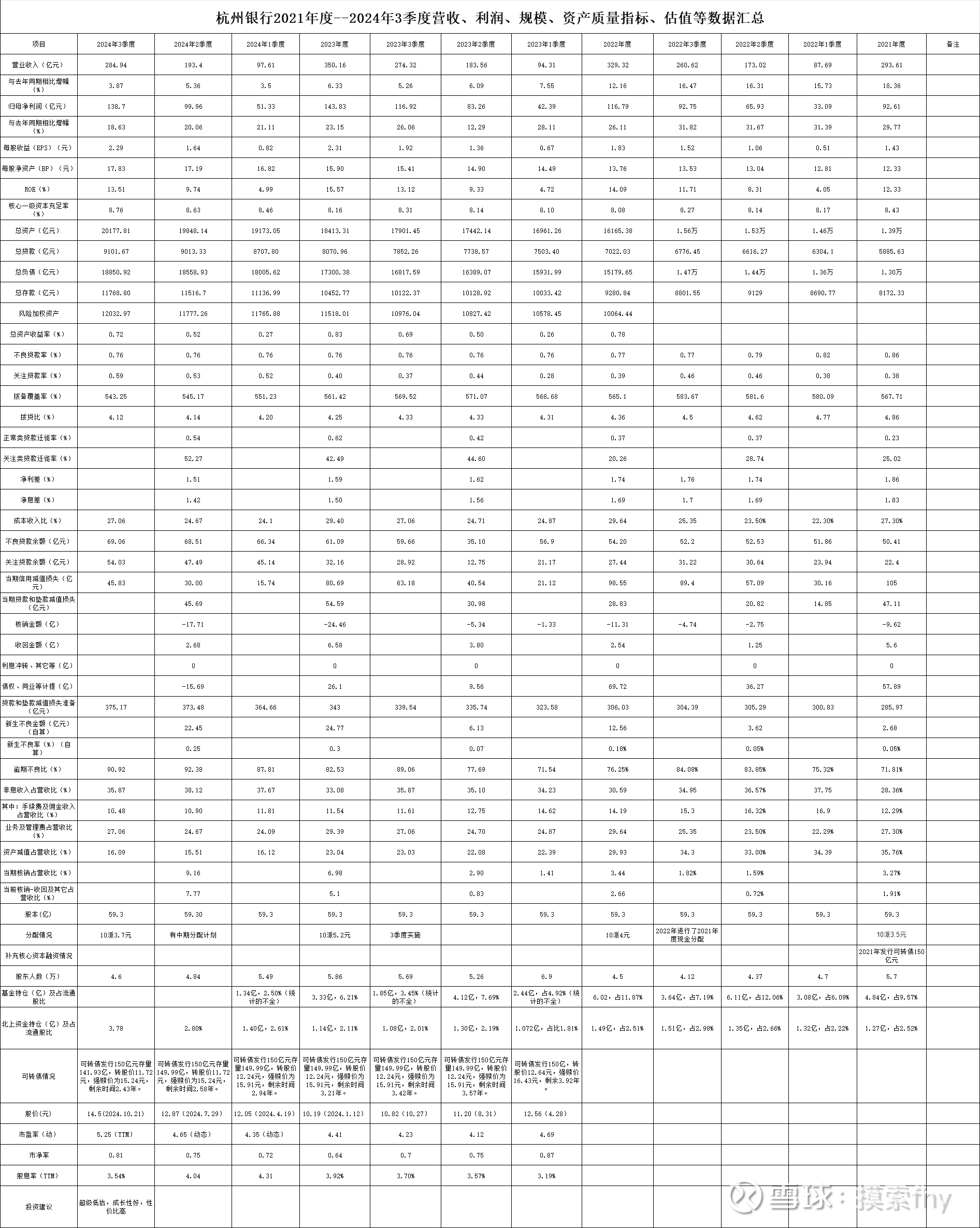

下面我们具体看一下其2024年3季报所展示的各项数据,为了看得清楚明白和便于对比,我把2024年3季报数据和其2021、2022年、2023年1、2、3、4季度及2024年1,2季度数据放在一起列表进行对比。有些数据是进行了估算(与实际可能有些出入)

杭州银行2024年3季度营收为284.94亿,半年度营收为193.40亿。2024年1季度营收97.61亿,去年3季度营收为274.32亿,同比去年同期增速3.87%,2024年3季度单季营收为91.55亿,同比去年单3季度的90.76亿,增速为0.86%,环比2季度的95.79亿,有所减少,我认为主要是3季度债券的超额收益不在了的原因。

我们对2024年第三季度的营收再细分一下,利息净收入为63.06亿元,同比2023年第三季度的56.79亿元,反而增加了11.04%,这是一个好现象,在净息差还在下降的情况下,通过以量补价实现了利息净收入的2位数增长,那如果净息差见底了,我么还用担心银行业的营收增速吗?2024年3季度非息净收入为28.49亿元,与2023年3季度的33.97亿元相比则减少的不少,我前面也说了,2024年3季度央行控制债券市场的炒作,超额收益不在,其他银行也会面临这个问题,受影响最大的应该是农商行群体。

杭州银行2024年3季度净利润为138.70亿,半年度归母净利润99.96亿。2024年1季度为51.33亿,去年3季度为116.92亿,同比去年同期增速18.63%,单季同比增速15.10%,业绩增速延续了半年报的趋势;2024年3季度单季净利润为38.74亿,环比1季度的51.33亿和2季度的48.63亿降低不少,按杭银的资产质量情况,3季度业绩做到40亿完全可以,杭银的管理层还是比较谨慎保守,总是给自己留有较大的余地。这样也好,能保持业绩高速增长的长期性。

杭州银行2024年3季度EPS为2.29元,半年度EPS为1.64元。2024年1季度为0.82元,去年3季度为1.92元,同比去年同期增速19.27%,2024年3季度单季EPS为0.65,环比2季度、1季度都有所减少,其同比增加,环比有所减少,也是3季度单季净利润环比有所减少的原因。

杭州银行2024年3季度净资产收益率即ROE为13.51%(未年化),2024年中报为9.74%,2024年1季度为4.99%(未年化),去年3季度为13.12%(未年化),同比去年同期上升0.39个百分点,杭州银行的ROE是比较高的,年化16%以上没有问题,ROE逐步提升的过程也是一个公司经营走上升趋势的过程,杭州银行正处于高速发展的路上。

杭州银行2024年3季度总资产为20177.81亿,半年度总资产为19848.14亿,2024年1季度为19173.05亿,2023年12月31日为18413.31亿,同比去年底增速9.58%,增加1764.50亿,其中2024年1季度增加为759.74亿,2季度单季增加675.09亿,3季度增加329.67亿,基本是每个季度稳健增加,其总资产增速为9.58%,这个增速应该处于上市银行前1/3位置,非常不错。

杭州银行2024年3季度总贷款为9101.67亿,半年度总贷款为9013.33亿。2024年1季度为8707.80亿,2023年12月31日为8070.96亿,同比去年底增速12.77%,增加10.0.71亿,其中2024年1季度增加为636.84亿,2季度单季增加305.53亿,3季度增加88.34亿,其3季度贷款增加量不算多,其总贷款前三季度增速为12.77%,这个增速还是比较高的,远远超出了全国银行业平均水平。

杭州银行2024年3季度总负责为18850.92亿,半年度总负债为18558.93亿。2024年1季度为18005.62亿,2023年12月31日为17300.38亿,同比去年底增速8.96%,增加1550.54亿,其中2024年1季度增加为705.24亿,2季度单季增加553.31亿,3季度增加291.99亿,其总负债3个季度度增速为8.98%,这个增速还是合适的,负债增速有所保留。

杭州银行2024年3季度总存款为11768.80亿,半年度总存款为11516.70亿。2024年1季度为11136.99亿,2023年12月31日为10452.77亿,同比去年底增速12.59%,增加1316.03亿,其中2024年1季度增加为684.22亿,2季度单季增加379.71亿,3季度增加252.10亿,其总存款前3季度增速为12.59%,这个增速还是不低的。

从杭州银行总资产,总贷款,总负责,总存款整体增速及各个季度增量来看,都是增加的,并且速度相对比较高的,还是稳健的增长,看着就像一个富有活力,蒸蒸日上的银行。

杭州银行2024年3季度每股净资产为17.83元,2季度为17.19元,2023年1季度为16.82元,与去年底的15.90元相比,增幅为12.11%.

核心一级资本充足率为8.76%,基本上达到了2017年以来的最高点,比2024年2季度的8.63%和2023年底的8.16%都提高不少,这还是发放了2023年现金股息的情况下取得的,要我说基本实现了内生性增长,这也是其敢于在3季报发布时同时发布要派发2024年中期分红0.37元/股的底气。如果今年底或明年初把可转债转股了,增不增发就没有什么必要和紧迫性了。当然如果政策和市场允许的情况下,增加其核心资本来促进进一步发展也是管理层乐见的。

杭州银行的规模增速并不低,贷款增速高达12.77%,为啥其核心一级资本充足率还大大提升了呢,我考虑主要是2个方面的原因,一个是新的资本新规对杭州银行的资产及负债比较有利,不太消耗其核心资本,同时管理层有意往节约资本方面的经营上开展。2024年前3季度其贷款增加1316.03亿,其风险加权资产仅增加了12032.97-11518.01=514.96亿,厉害不厉害。

我们看资产质量指标方面:

杭州银行2024年3季度不良贷款率为0.76%,半年度不良贷款率为0.76%。2024年1季度为0.76%,2023年12月31日为0.76%,稳如老狗,非常不错。0.76%的不良率确实不高了,作为经营风险的行业,不产生一定的坏账是不可能的,过度的保守,强调风险管控也会限制收益的提高,不良率并不是越低越好,一个好的银行就是在控制风险的前提下获得不错的收益,在我们国家现阶段情况下,不良率能持续控制在1%以下,就是不错的,平衡好风险和收益的关系,这是银行管理层永远要考虑的事。不良率是上市银行最喜欢控制的指标,也受到投资者的重视,仅仅看这个指标并不能整体反映一个银行的资产质量情况,需要与其他指标交叉对比来看。

杭州银行2024年3季度拨备覆盖率为543.25%,半年度为545.17%,1季度551.23%,2023年12月31日为561.42%,杭州银行的拨备覆盖率是非常高的了,可以说排在42家A股上市银行的头名,已经很优秀了,同样说一句,其拨备覆盖率也没有必要搞那么高了,再提高就有逃税的嫌疑了,其从2016年IPO上市以来其拨备覆盖率从186.76%持续提高到500%以上,并且随着营收、规模、业绩的增加而逐步提升,其应对经济波动的能力也大大提高。过高的拨备覆盖率有隐藏利润的嫌疑。

其拨贷比2024年3季度为4.12,半年度为4.14%,1季度为4.20%,与去年底的4.25%降低了0.13个百分点,杭州银行这个拨贷比在42家上市银行股中还是非常高的,应该排在前列,这个指标不容易调节,那是需要拿出真金白银出来的,想短期内大幅提高非常难,这个指标越高越表明的其应对风险及坏账越从容。

杭州银行2024年3季度的不良贷款余额为59.06亿元,比2023年末的61.09亿元增加了7.97亿元,比2024年2季度的68.51亿增加了0.55亿元,其不良贷款余额同比环比都是小幅增加的,但增加的数额有限,随着贷款规模的增大,不良贷款适当增加一点也是可以理解的,也是符合客观实际的。因为银行就是经营风险的行业,随风险资产的增加其不良贷款有所增加也是非常正常的。其不良贷款增加的比例是很低的,这也说明其资产质量控制的严谨。

贷款减值准备余额(估算)为375.17亿元,比其基本提供的数据373.33亿元有所增加,按其贷款余额,不良率,拨备覆盖率,拨贷比等计算其贷款减值准备余额应该为375.17亿元,比2024年2季度的272.48亿元增加了1.69亿元。还是有所增加的。

信用减值损失计提45.83亿元,比2024年2季度的30.00亿元增加15.83亿元,杭州银行还是按着每季度大概15亿元的标准进行计提,仍然非常稳健,与去年前3季度计提的63.18亿元相比是有所减少,可能会有些人会说,杭州银行的业绩增速靠减少信用减值计提取得的,猛一看一听感觉很有道理,其实就是误导,银行业利润增速的多少与减值计提多少关联不是太大,影响利润增速高低的最关键因素就是资产质量的控制,有些银行到时每季度计提的不少,可坏账产生的多,拨备没有增加,各项资产质量指标反而下降了,如果能保证各项资产质量,少产生坏账,能拿出更多的营收充实利润,给股东多分红,比什么都强。

杭州银行关注贷款率0.59%,中报为0.53%,1季报为0.52%,2023年底为0.40%,有小幅上升,关注贷款也有所增加,但增加的比较有限,绝对值仍然是比较底的,还是处于上市银行的前列。

杭州银行的逾期不良比为90.92%,中报为92.38%,1季报为87.81%,2023年底为82.53%,同比有所增加,环比有所改善,这个指标也是不错的。

现在杭州银行大力开拓小微金融和零售金融业务,这些业务的优点是利率相对高一些,其增量增速也不错,但也伴生着会出现一定的坏账风险,这就是鱼与熊掌不可兼得,银行就是经营风险的行业,在能控制住风险的前提下去获得更大的收益,也是一个银行家要做的,这样对股东反而更有利,只要业绩增速高,适当的产生一些·坏账也是刻意接受的,杭州银行在随后的岁月里,不良率,关注率,拨备覆盖率,拨贷比等指标有所下滑我是做了一定的预期的,只是现在还显现不出来,到时也不影响杭州银行成为最有投资性价比的银行标的。

整体来看,杭州银行的各项资产质量指标都是非常优秀的,当之无愧的是A股上市银行的第一名。其营收、规模、业绩增速也是处于上市银行的前列,可以说其2024年3季度交出了一份符合市场预期的答卷,一如既往的保持优秀。

我们再看一下股东情况,股东人数为4.60万,比2季度的4.84万和2023年底的5.86万下降明显,显示筹码集中,机构进场收集筹码,北上资金2季报占比3.78%,比中报的2.80%和2023年底的1.91%增仓不少。

我们看一下估值情况,杭州银行今天收盘价14.50元,2024年以来股价涨幅50.74%,可是2023年股价跌幅则为-20%以上,PE(动)为5.25,PB为0.81,股息率为3.54%,非常低估,按股息折现模型进行估值,长期的折现率也应该在13-15%之间,这对于一个业绩增速常年维持在20%左右、处于经济发展迅速,资产质量持续保持最优的银行股,估值确实大大低估,其成长性和性价比在42家银行股中也是名列前茅的;

最近大盘反弹不少,成交量持续放大,央行的2个为市场输入资金的窗口已经开始执行,其他增量资金进入明显,我个人的看法还是比较乐观的,但操作仍然会非常谨慎的,认真研究基本面,股权思维,复利思维,长期思维,不跟风,不追高,不眼热那些短期内大涨,自己看不懂的标的,安心的持股守息,等待过激,更不会在这个阶段抛出手中的银行股,去年行情那么困难仍然在加仓,坚持,现在刚有一些起色就较枪投降了,那也太没有格局了,等着持有的标的中期分红后仍然会继续加仓。另外我对于保险业和证券业也在关注,这2个行业受益于牛市,只是短期涨的比较多,等回调时看看市场给不给机会,给机会的话就配置一点,也算为牛市做贡献了。

以上观点仅代表我个人的看法,由于我持有杭州银行,观点难免有屁股决定脑袋之嫌,其它人仅供参考!

@今日话题 @雪球创作者中心 @-翼虎- @太原 @浦发银行发哥 @ericwarn丁宁 $杭州银行(SH600926)$ $平安银行(SZ000001)$ $华泰证券(SH601688)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP