(原标题:主动投资,该如何进化?)

市场已回暖两个月有余,以ETF为代表的指数基金高歌猛进与主动基金的悄无声息形成了鲜明的对比。

这样的光景让很多人开始相信主动基金似乎已成过去式,被动投资才是未来。我倒觉得,大家也许不必着急下结论,就像在投资中经常出现的事情那样,有很多东西看似趋势,但最后大家却发现都是周期。

毕竟,主动基金经理这个群体在过去几年整体保持相对稳定,时隔四五年,同样一批专业投资人获得的评价出现了如此大的转折,那么是因为这批人的投资能力发生如此大的倒退吗?我对此持怀疑态度。

那么主动基金因何受到质疑,未来又该如何进化?今天我们来展开聊聊。

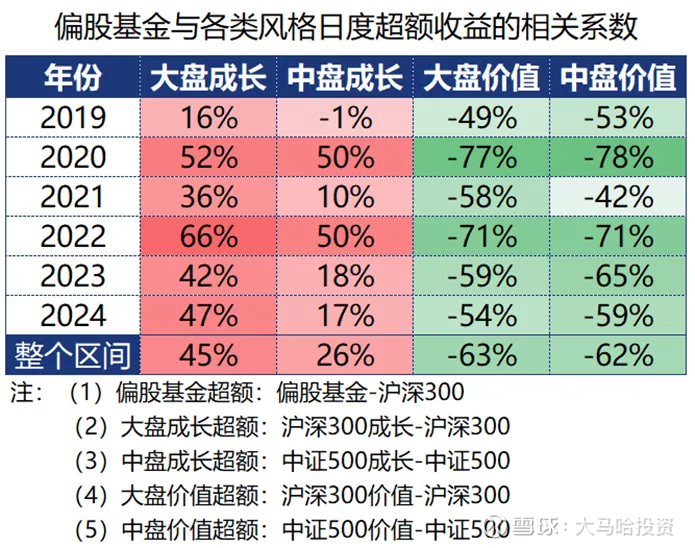

熟悉主动基金的朋友,相信大家会有一个感觉,那就是绝大多数主动基金经理的风格均偏向成长。

事实也证明如此,下表列出了2019年至今偏股基金指数相对沪深300超额收益与各类风格指数超额收益的相关系数,不难发现偏股基金与成长风格呈现出明显的正相关,与价值风格呈现出明显的负相关。

数据截至:2024年11月30日,Wind

至于背后的原因,我在成长风格基金经理被逼到了墙角一文中,对此做过非常详细的展开。

简单来说就是,公募基金经理身处一个每日、每月、每季及每年都在比业绩排名的环境中,为了直面激烈的业绩竞争压力,基金经理的第一反应肯定会让自己变得努力再努力,努力研究基本面,努力听路演,努力寻找预期差,以期快人一步,从而无形的被卷入到成长股投资的漩涡之中。

说到过去几年的成长股的表现,相信大家都感同身受,期间沪深300成长指数的最大回撤高达60.92%(2021年2月18日至2024年2月2日),同期沪深300指数虽出现较大幅度调整(-41.56%),但跌幅要明显要小得多。由于偏股基金指数整体风格偏成长,因此这期间难逃跑输沪深300的厄运,期间下跌47.30%。

正因为此,投资者对主动基金的信心跌到了谷底。

在寻找成长风格的“放大器”中,我给出的一个重要观点就是,成长风格大概率站在新一轮行情的起点上。由于公募主动基金的整体表现与成长风格高度正相关,从这个角度来看,未来主动基金的业绩回归可期。

当然,除了市场环境出现了有利于主动基金的积极变化外,每一次挑战也会让主动基金思考如何成为更好的自己。

如果观察过去几年主动基金经理的业绩起伏,可以发现:大多数主动基金对外风格定位不清晰,导致投资者对基金经理各阶段的业绩有着不切实际的期待,从而引发评价在过誉和过贬之间快速切换;很多主动基金经理在行业\个股投资及风格暴露上过于集中,缺乏偏定量的纠偏机制,从而导致业绩出现大起大落。

要解决这样一些显而易见的问题,我认为可以从以下两方面进行展开。

(1)风格清晰化,重视业绩基准的严肃性

尽管主动权益基金经理们熟稔个股基本面,但由于他们性格以及对市场认知的差异,各基金经理偏好不同类型的股票,如有些偏好价值股,有的偏好快速成长股,有的则偏好高质量股票等。

从长期来看,这些偏爱不同类别股票的优秀基金经理们都能取得长期不错的优秀业绩。然而由于A股市场常存在着非常明显的风格轮动,各类投资风格虽然长期殊途同归,然而中短期则会经常出现业绩差异悬殊的情况。

为了避免投资者错把市场中短期的风格轮动视为基金经理的投资能力,从而导致评价的起伏,主动基金可以尝试给投资者提供各类风格清晰的“类工具化”产品。一旦确定好产品的风格特点后,基金经理可以在这类风格上不断发挥自身的选股能力,以为投资者创造Alpha,从而最终获得Smart Beta+Alpha的投资回报。

举个显而易见的例子,如果我们根据偏股基金的风格特点,将其业绩基准由沪深300变为沪深300成长(2019年至今各自超额收益路径如下图所示)。可以看出,偏股基金相对沪深300成长的超额收益稳定性要比沪深300高得多,如果大家都能采用更为科学的业绩基准而非一刀切的采用沪深300去评估基金经理的投资能力,那么投资者对主动基金的看法也就不会经历如此大的起伏了。

数据来源:Wind,截至11月30日

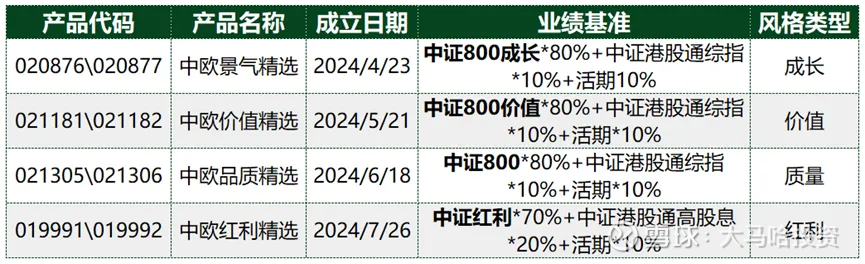

关于打造风格清晰化的主动基金产品,已有不少基金公司做出了非常有益的探索,其中中欧基金便是一个典型的例子。之前二鸟说在以Smart β+α提炼权益基因,聚合四因子量化表达中,对中欧基金就打造风格清晰化的主动基金产品给出的解决方案进行了非常详细的介绍,今年4-7月,中欧基金先后连续成立了四只对标不同典型风格(成长、价值、质量及红利)的主动基金产品,并设立与之相匹配的业绩基准。

(2)主动&量化互学互鉴

主动和量化,看起来完全不相容的两类投资方法,却各有其优势,如果能够恰如其分的将它们各自的优点融合在一起,则往往能够达到“美美与共”的效果。具体来说:

对于主动投资而言,他们对个股基本面有着非常深刻的认知,但这些认知与个股超额收益之间到底存在多大程度的相关性及置信度,进而如何根据这些相关性与置信度去构建一个风险收益比最优的投资组合,这是主动基金常遇到且不易解决的问题。如果过去几年量化投资能够为主动基金在这些方面提供有效的数据验证,那么我想主动基金相对业绩基准的个股及行业偏离不至于那么大,从而能帮助提升主动基金的业绩稳定性。除此之外,主动基金的背后是人工投资,其相对量化这样通过程序方式进行个股的快速评估与筛选存在着明显的效率劣势,将量化引入主动可显著提升基金经理的初筛效率,从而大幅提升主动基金经理对个股的覆盖面。

对于量化投资而言,它们虽然在对各策略选股效果的评价及科学构建收益风险比更高组合上有着非常系统的投资方法论,但他们对个股基本面认知的深入程度往往不及主动基金经理,因此量化基金在选股思路\因子(idea)的来源上难免存在着局限性。而主动基金经理作为拥有多年行研及个股研究的投资专家,其在对上市公司的评估能够看到不少远超过三大财务报表所直观呈现的内容,而这些丰富的内涵是传统量化选股策略所不能及的。因此如果将优秀主动基金经理多年积累下来的选股经验转化为一个个的选股因子引入到量化投资的过程中,那么将极大程度的扩充量化投资所采用的因子库,从而打造与其他量化产品不同的差异化业绩。

正因为主动和量化投资各有所长,优势互补,既然这样,将各自的优势进行融合就成为了未来主动投资一个非常重要的演进方向。

在主动与量化融合这一块,有不少量化或者主动团队都聊过类似的话题,比如定期进行跨部门交流,量化团队积极参与行业研究员的各类路演中。

然而,这些表述更多的停留在主动或者量化团队的个人投资意识层面。如果说在制度及部门设置层面将主动和量化做到真正的合二为一,这样的基金公司则少之又少。有点凑巧的是,我发现,上文中刚提到的中欧基金在主动及量化融合这一方向上似乎又同样走在了行业前列。

前段时间我注意到,有着14年公募管理经验的绩优公募老将王健正式加入到中欧基金的量化投资团队,成为了量化投资团队中的基本面量化组组长(可参考中欧新动力一季报、二季报和三季报),可谓公募主动管理投身基本面量化的一大尝试。

在聊王健和量化投资团队的碰撞之前,我们还是有必要先简单了解下王健这位主动基金经理。

作为从业21年的公募老将,王健先后在光大保德信和中欧两家基金公司任职,目前她在中欧基金共管理8只公募基金,其中中欧新动力(166009)作为其在中欧期间的管理时间最长的产品,王健已在该产品上任职逾8年时间。

如果看王健任职中欧新动力期间的各期行业分布情况(具体见下表),可发现她是一位典型的行业均衡型选手,绝大多数时候在单一行业上的持仓比例不超过15%。而且我们可以从表格中看出,她行业均衡的投资风格早在8年前的2016年甚至更早就开始形成了。

王健任职中欧新动力以来各期持仓的行业分布

数据来源:Wind,截至2024年6月30日

那么王健作为典型的行业均衡型选手,我们该采用什么样的业绩基准来评价其长期投资业绩呢?我第一反应想到的是以行业均衡为特色的中证A500(000510),相对于行业集中度较高的沪深300,中证A500与王健的投资风格特点会更匹配。

如果将王健的两只公募代表作光大动态优选(20091028-20150530)和中欧新动力(20161103-至今)的业绩拼接在一起,那么王健的公募投资业绩曲线是下图这样的。

数据来源:Wind,截至11月30日

由此可见,相较中证A500指数,王健在过去十余年的公募投资生涯中取得了非常突出的投资回报。具体而言,在任职的13.7年里王健取得了12.17%的年化回报,同期中证A500的年化收益仅5.49%,王健相对业绩基准的年化超额为6.68%,非常可观。

不用质疑,这样的业绩在为数不多任职10余年以上的公募投资老将中已算是非常优秀的了。

如果我们统计从2010年起在基金公司任职至今的所有基金经理业绩,计算他们各自基金经理指数(Wind)2011年以来相对中证A500的年胜率,可发现在这期间王健的年胜率约76.92%,在所有满足投资年限的经理当中排前7.81%,第5/64名。(数据来源:Wind;统计区间:2009/12/31~2023/12/31)

由此可见,王健是一位长期业绩非常耀眼的绩优型基金经理;至于其投资风格特点,她是市面上为数不多的低估值成长型GARP选手(「GARP之光」,中欧基金王健)。

那么,作为一位战功赫赫的主动投资老将,她为何又会积极去拥抱量化投资呢?

凡事都讲究机缘巧合。根据中欧量化专访|主动管理拥抱量化新工具 公募量化要走一条更宽的路一文的披露,早在2022年春,王健和曲径(中欧基金量化投资团队负责人)在被安排在同一组驻扎公司值班期间,两位基金经理在碰撞投资思路的过程产生了火花。她们互相欣赏:

王健看到了量化团队每天筛选的公司总能找到传统主动研究关注度不高的好标的;曲径则发现王健作为主动权益投资老将,其选股思路中蕴藏着许多传统量化因子所不能捕捉到的另类Alpha收益。

正因为两位投资及从业迥异的投资发现了彼此的优势,王健和量化团队便开始持续的合作之旅,直至加入量化投资部门担任基本面量化投资组组长,并于今年9月开始与量化投资出身的基金经理钱亚婷合管中欧沪深300指数增强基金(015387),针对指数增强基金做主动与量化搭配的基金经理配置在公募中是非常罕见的。

至于主动和量化各自发挥自身的相对优势,上部分我在理论上对此做了非常充分的展开,王健和量化团队在合作过程中也不例外。曲径表示:

【曲径】王健的GARP低估值成长投资策略的胜率较高,而且她的投资范围非常广,这就意味着不是行业暴露带来的超额收益,而是真正选股产生的阿尔法。同时,王健非常关注控制回撤,止盈也做得较好。【曲径】

这也说明,王健均衡投资的特点说明其Alpha来源更多来自于个股选择而非行业偏离,毕竟在量化投资框架中,行业偏离从长期来看是风险项,而非Alpha项。

在合作的过程中,王健也意识到:

【王健】主动基金经理此前更多依赖于人与人交流的主观经验与判断,通过与量化团队合作,她开始采用贝叶斯式的思考方法选股,即主观经验作为先验基础,通过量化模型获得辅助信息和量化估算,以此为参考去调整主观认知,提高判断胜率。【王健】

这也正印证了我在上部分提到的,量化投资可帮助主动基金经理构建收益风险比更高的投资组合,将主动基金的投资能力更高效率的转化为超额收益。

当然,量化投资对主动基金经理的赋能还远不止于此,王健还表示:

【王健】量化做的事情是类似“过筛子”,通过量化模型筛选出一堆股票,(我)再用主动选股的思路去优中选优。过去研究覆盖全行业的时间精力被节省下来了,我只要集中精力在筛选过后的股票池中去做“捡珠子”的工作。【王健】

这一点很容易理解,量化基金得益于其投资宽度的优势,可以通过多维度基本面衡量指标将市面上几千只标的缩小到主动基金经理相对可接受的投资宽度,从而节省掉主动基金经理初筛所需要花费的大量时间。

总结下来,下面这张图可以很好的反映王健和量化团队之间的“互学互鉴”。即主动基金经理丰富的投资经验可以为量化投资带来更为丰富的另类Alpha,量化投资的系统化思维可以为主动投资纠偏提供非常客观的参考依据。

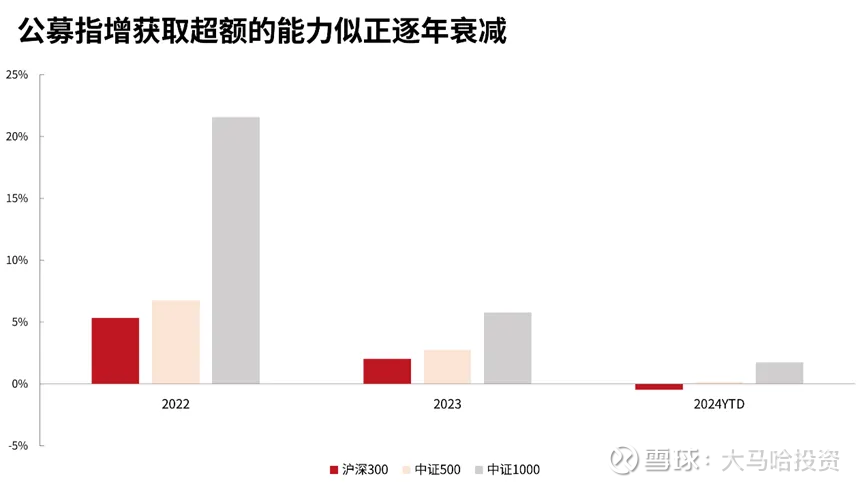

几天前,我读到了中金财富发表的一篇文章(指增超额为何还在冬眠?),这篇文章了给出了过去三年公募指数增强基金分年度的超额收益图:

我认为这张图还是非常让人震撼的。指数增强基金超额收益的下滑,一方面肯定有市场环境变化的使然,量化投资未能很好适应过去两年的市场;而另一方面,我认为大家可能不曾意识到的是,这可能也意味着随着传统量化选股因子被运用得越来越广泛,这类选股因子的有效性也随之出现了减弱。

这也意味着,谁能够更快的引入更多样化的Alpha因子来源,谁或许有望在未来指数增强超额收益的获取上占据先机。

那么从这个角度来说,王健作为集主动和量化于一身的投资选手,其在管理指数增强产品的过程中可能有着其他量化或主动指增基金经理所不具备的独特优势。

相对量化指数增强基金而言,王健有着更广的个股研究视野,能够把更多的异质性Alpha因子引入选股决策过程中,从而降低因子的衰减速度。相对主动指数增强基金经理而言,王健会更具纪律性,通过自身在长期均衡配置各行业上获得的长期积累以及运用量化投资的初筛能力,她可以让自己的投资覆盖范围变得更广更全面,从而避免在选股及行业配置上的偏见。

近期中证A500热度持续不减,这也反映了投资者对于新一代宽基指数的审美,那就是行业更均衡,长期业绩更优秀。作为A股市场新晋的第二大宽基指数,相信未来会有越来越多的资金将其作为业绩基准,在这样的背景下,挂钩中证A500的指数增强潜在市场空间不可限量。

具体到这类产品的投资运作管理上,中证A500作为覆盖91个中证三级行业的指数,其行业覆盖度广,其要求基金经理具有更宽的行业覆盖度以及运用量化投资工具进行缩圈的能力。

那么在这个趋势中,相信像王健这样稀缺的主动与量化相结合的基金经理或许会有更多的发挥空间。

过去几年市场风格的急剧调整,引发了投资者对于主动基金评价的起伏,我认为这背后更多的是心动而非帆动,主动基金经理作为专业的投资群体,其在个股投资上的价值发现能力依然是我们所不能忽视的。

为了更好的发挥主动基金经理的选股能力,让主动基金的投资变得更纪律化或许是未来重要的演进方向。一方面主动基金产品可以让自己的风格变得更清晰化,从而让投资者更好的了解各主动基金产品所能适应的市场场景,避免产生不切实际的期待;另一方面主动基金可以与量化投资互学互鉴,取长补短,降低主动基金经理投资决策的随意性及提升超额收益的稳定性。

本以为上述想法离我们很遥远,可最近我在梳理时发现,作为主动权益大厂的中欧基金在探索“如何打造更好的主动投资”上已再一次走在了市场的前面,对主动投资的上述两个演进方向均做了非常多有益的探索。

王健作为公募主动权益绩优老将,积极拥抱量化投资,将主动和量化的优势很好的融合在了一起,这样的风格特点一方面可能有助于“打造更好的主动投资”。另一方面也许代表着指数增强策略转型的新方向。

———————————————————

全文完,感谢您的耐心阅读!原创不易,如果此文对大家有帮助,欢迎点赞、收藏、关注三连击,感谢大家的支持~

免责声明:以上内容仅供参考,并不构成投资建议。基金有风险,投资需谨慎。

@今日话题 @雪球基金

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP