(原标题:日本百元店的发展变迁,给中国零售业的启示)

2024年,中国零售行业并购和整合不断。其中,传统的商超业态可谓“冰火两重天”:一边是旧业态的持续收缩,比如永辉等连锁超市关店;一边是外资的会员制超市持续扩张,代表有山姆、开市客。还有区域品牌胖东来的 “爆红”。

我觉得2024年零售行业最大的行业事件,当属名创优品入股永辉,成为第一大股东。一个以小商品为主的公司,入股一个全国的商超品牌,耐人寻味。但如果我们复盘日本的百元店发展历程会发现,名创优品的此类模式,更像是时代的产物。

1990年代泡沫经济崩溃后,日本进入所谓的“失去的二十年”,经济增长进入低速期。对应到消费领域,表现的特点为:

去品牌化,务实、理性的消费。日本的70-90年代,被经济学家三浦展称为第三消费时代。特征是日本国内经济高速发展,消费者热衷购买奢侈品和国际大牌。而1990年泡沫破灭后,日本进入“第四消费时代”(1990年至今),对应到消费上,奢侈品消费疲软,取而代之的是大牌平替和理性化消费增加。

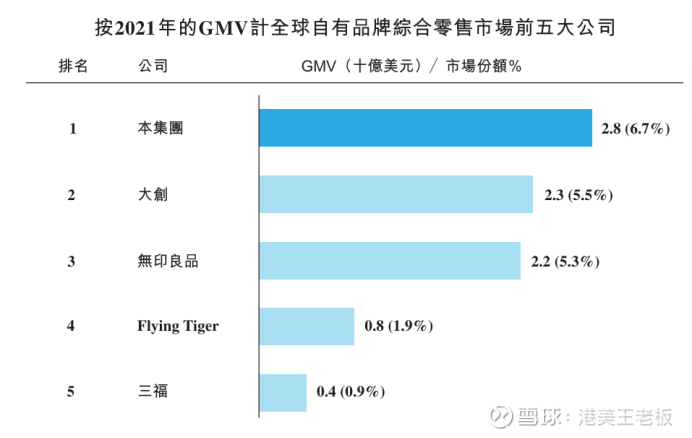

日本第四消费时代,代表性的消费现象之一,是百元店的崛起:如大创(Daiso)和Seria,提供实用、高性价比的商品,符合消费者理性、简约的消费需求。

本篇我们以日本的百元店为例,研究下在日本发展的脉络,来思考对当下中国同类业态的启示。

Seria:聚焦女性+高毛利时尚商品

大创(Daiso)是日本第一大百元店品牌,但是由于未上市,可查询的资料和数据较少。本篇我们的研究对象,是日本的第二大百元店品牌Seria。

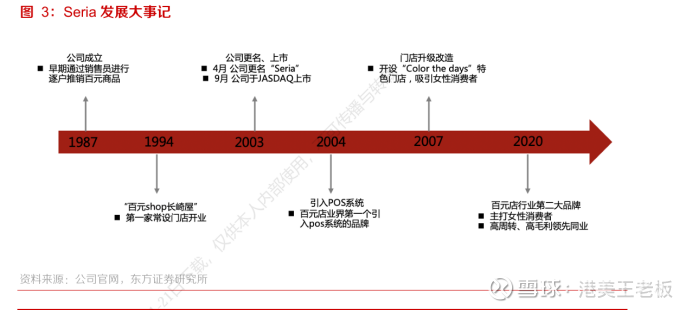

Seria成立于1987年,是日本第二大百元店(商品平均售价100日元,相当于人民币5块钱)连锁品牌,以高品质和设计感著称。2003年公司上市。“Seria”来源于意大利语“Serio”,意为“认真”或“严肃”,体现了公司对商品质量和服务的高度关注。其口号“Color the days”(为日常生活添彩),Seria以精致的商品设计和对美学的追求,成为仅次于大创的日本第二大百元店。

和其他百元店比,Seria的不同点在哪呢?

女性客户群为主。店内设计,Seria注重色彩搭配和整体视觉效果,营造一种舒适、温馨的购物氛围,非常契合女性消费者的审美。

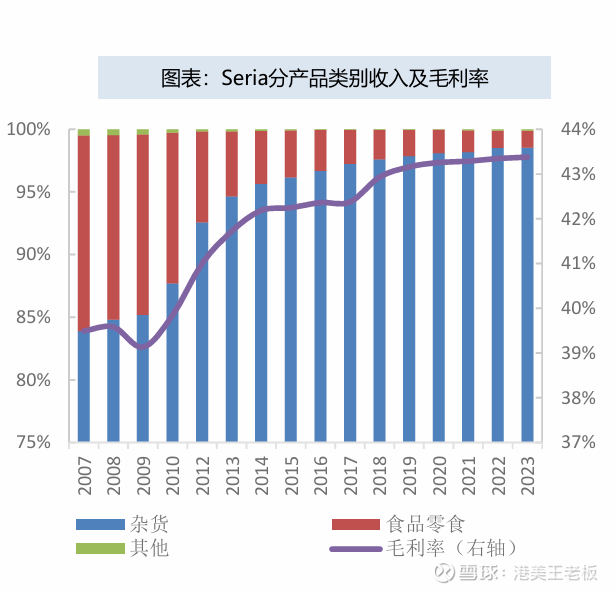

商品组合上,Seria强调消费者不只是购买一个商品,更是在购买一种生活方式。Seria以时尚、精致的产品为核心,比如个人护理、饰品、手工产品、家居等。从Seria的品类变迁上,可以明显看出商品逐渐向时尚和生活方式的转变过程:2007年,公司收入超过一半来自食品,而2023年,公司的90%收入来自杂货(美妆、家居、时尚小商品等)。食品收入的占比不到10%。

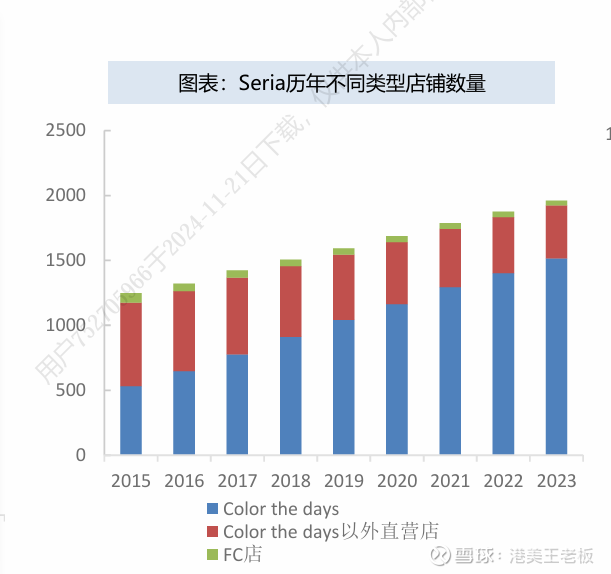

对应到Seria的店铺组成上:2023年 color the days店铺数量达1516家,占比从2015年的42.5%提升至2023年的77.3%。

精选SKU +高毛利率。和大创百货的7万个SKU比,Seria的SKU只有2万个。更精选的SKU,意味着商品管理难度,要低于大创百货。2万个SKU中,高毛利率的商品占90%左右,涵盖了家居、饰品、美妆等。这个商品和人群定位角度看,Seria更像是日本的名创优品。

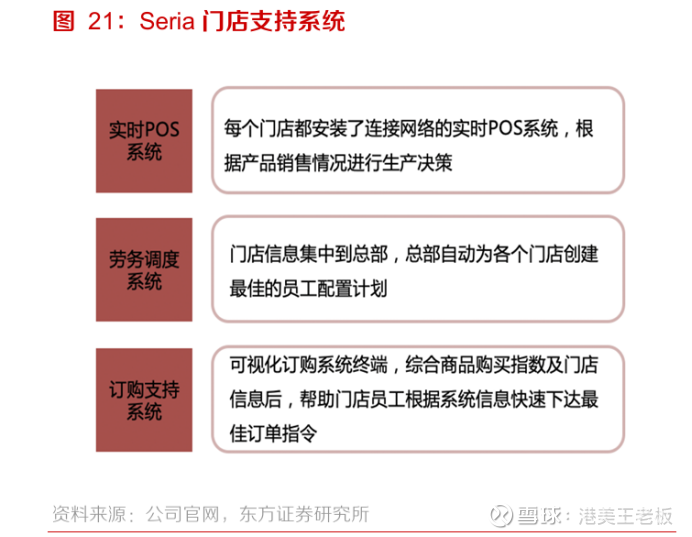

在洞察用户需求上,和国内依靠互联网相比,Seria采用的是引入消费终端分析程序POS,通过POS的收银,来实时分析存货的销量、预测,间接进行商品管理和洞察客户的喜好。

透过一系列的工具,Seria的运营效率显著高于同行。除了毛利率高于同行,总运营成本也要低于大创。Seria整体的营运成本占营收为33%,而净利润率可以做到6%左右。这在百元店和零售业态里,是一个相当高的数字。公司自2003年上市以来,股价涨幅最高超过40倍。Seria2001年的营收为139亿日元(约合7亿元人民币),2023年增长到2124亿日元(约合100亿元人民币),年复合增长率高达16.84%。

截至2023年年底,Seria日本国内的门店数为1961家,仅次于大创百货。

日本百元店的中国门徒:名创优品的成功和不足

日本百元零售店的成功并非单靠“低价”,而是通过设计、品质和效率打造了可持续的商业模式。

国内的此类业态,目前做得较为成功的是名创优品。对比日本的百元店,名创优品的商品售价在9.9元-49.9元之间。所以,从商品定价区间上,名创优品并不是日本的百元店业态。

供给端:对“一盘货”进行了创新和优化。首先设计和颜值上,名创优品的小商品,要比一般“纯卖货”的更有设计感。甚至名创优品成立之初,创始人叶国富把品牌名称用英语、日语一起组合(会让人误以为是日本品牌),并且拉了一个名叫三宅顺也的日本设计师作为公司合伙人。

其次,名创优品的商品一致性较强。这里的一致性,主要是质量和品控。虽然商品质量无法打90分、100分,但是80分的商品体验,远好于质量参差不齐的2元店和5元店。

名创优品的不足:仍然是一个渠道品牌

从收入上,名创优品的电商收入可以忽略不计。为什么名创优品的电商起不来?我觉得原因主要是:一是公司的模式是加盟主导,一旦电商再铺货,必然影响到加盟商,可能会遭到加盟商的抗议;另一种原因是,名创优品的商品,进入电商,容易陷入比价,而线下门店展示,用户的比价成本较高。

总结下来,名创优品仍然是一个以线下门店为载体的渠道品牌。日本百元店模式,中国可能的创新和进化方向。

日本的百元店公司发展如此成功,为什么国内的2元店没有全国化品牌?

中国的2元店模式,从诞生至今,已经有二十多年的时间。这一模式的店面,主要是分布在广大的乡镇和县城。2元店发展至今,并没有出现大型品牌和连锁化企业。今天的2元店,从供给端到零售端的经营者(个体户为主),和几十年前并无区别。

供给侧:落后和陈旧。2元店的商品,主要就是义乌的小商品。虽然中国制造和义乌的商品,早就升级和进步了,但是中国的2元店,还是二十年前的2元店。比如指甲剪、拖鞋、厨房碗筷等,今天去中国的2元店买商品,商品质量, 和二十年前并无本质区别。中国的2元店模式,并不是真正的性价比,而是牺牲质量的低价。供给端数十年无改进,导致需求端也无法提升。

而国内2元店,未来进化的方向,我认为主要有:

对供给端进行优化和重塑。中国2元店,要想像日本的大创和Seria那样火,靠现有的商品现状肯定是不行,必须对供给端进行优化和重塑。上面的例子也提到了名创优品,名创仅仅在10-30元的价格带,对日用品进行了设计和质量的升级,就抢占了巨大的市场。而围绕2元的商品改造,还有非常多的品类可以优化:比如洗脸巾、毛巾,能否做的又好看又耐用?能否让乡镇的人,也体验一次性的洗脸巾?这些都是值得思考的。

让用户“逛”,而不是买完就走。日本的百元店,中国对应的就是2元超市。但是中国的2元超市商品,几乎都是“搜索型”、“目的性”主导。比如用户买一个指甲剪、拖鞋,这些都是明确需求,用户买完即走。而名创优品,不仅是商品价格高于传统的2元店,在商品筛选和组合上,就是让用户“逛”。名创优品没有披露过客单价,但是从常识看,名创优品的单均消费,不会只有9块9。用户每次消费,理论上会买1件以上的商品。

不管是线下的名创优品,还是未来的线上垂直类、综合类名创优品,让用户“逛起来”,才能把用户的时长和客单价、“连带率”提高。

中国电商的效率仍然被低估。日本百元店的增长和扩张的逻辑简单,就是大量开店。目前日本的百元店里,电商渠道的收入,没有任何一家超过20%。中国的渠道和日本比,显然电商在效率上更高。

当前到未来,比如基于1688这类手握大量源头白牌厂货供给和大牌代工厂资源的数字供应链平台,是否会诞生类似的优衣库、名创优品、无印良品这类的电商品牌,我觉得很有可能。名创优品的扩张,无外乎开店这一模式。跟门店扩张比,国内的电商发展水平更高、基础设施更完善:从触达广大用户的电商平台、内容平台,到物流、快递以及退换货,可谓全球领先。

最后想说的是,完全基于中国的制造优势,做一个线上的品牌,这依然是一个充满想象力的商业故事。跨境品牌SHEIN,供给就是靠1688做起来的。发展规模增加后,采购不再依托1688,而是和工厂直接谈判。从SHEIN的崛起可以看到,中国制造依然很有竞争力,就看你有没有本事用好这个竞争力。

即使日本的百元店,每家也都用到中国的供给,很多日本百元店都直接在1688进货。大创百货的所有SKU里,海外进口比例超过60%,40%来自中国,20%来自韩国和越南等地。所以,中国的百元店品牌,如果充分利用中国制造业,成本端优势将远超日本同类品牌。

当然,要用好中国制造的竞争力,也是有一定门槛的,需要你对产业带有长时间的深耕、影响力沉淀和相当的供给壁垒。SHEIN是靠数字化用好了中国制造,仅仅把服饰这个行业用数字化手段重新做了一遍,就很快做得这么大。但当SHEIN开始复制女装的成功往其他行业走的时候,就没有一开始的那种势如破竹。这非常正常,因为在每个垂直领域,都有很多产业老炮,他们对垂直产业的影响力远超SHEIN和1688。

未来,在很多垂直领域,基于中国制造和1688,会诞生更多类似的SHEIN和名创优品。而对1688来说,其更大的商业机会和想象空间则是做成一个去中心化的SHEIN,即能够像SHEIN把服饰行业用数字手段重新做一遍一样,在更多垂直产业链实现数字化,前提是它有意愿且有能力拉着那些产业带的老炮们一起玩,否则必败无疑!$名创优品(MNSO)$ $阿里巴巴(BABA)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP