(原标题:集运行业与海控在24年的回顾和25年的展望)

$中远海控(SH601919)$ $东方海外国际(00316)$

2024年在供需都旺盛的情况下,航线运费乃至行业的盈利情况都大超2023年末市场普遍预期。

产业供给侧:2024年交付了300万TEU运力,很多人认为全靠胡塞封锁了红海,但实质上欧线并没有全部消化这些新增运力,经过测算,消化了大概180万TEU左右。周度运力可能与2024年类似甚至在某些决策情形下少于2024年。1.当前新三大联盟计划下航线总数不变-周度班次存在上限。2.这也意味着新交付主力船只或以替代效应为主。3.欧线的主力船只已经向地中海等航线转移的决策。

需求侧:2024年美线需求恢复,但是在美线运力增加只有个位数百分比,这也是美线运价很美丽的两个因素。目前的基线情形中,2025年出口可能整体与2024年类似。

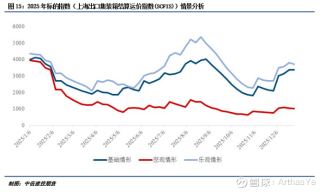

中东地区的混乱程度近期较大幅度上升,期货市场可能会在2025年内多次押注红海危机的结束,期货市场可能使用正套策略表达这一观点。而2025年内红海问题恢复通航的概率不大。在期货上一致采用空近多远的策略进行稳定套差,比如EC空2408多10,空2410多12,到了12月底欧线空2504多08。

24年利润模型数据:

Q1 (2054.57*X-392+4) x0.85848x0.839=66-82亿

Q2 (535.83-395+4)x0.85848x0.839=100-104.3亿

Q3 (773.3-412+4)X0.85848x0.839=214-263亿

Q4 665 =150-174亿

营收Q1:480 Q2:536 Q3:773.3 Q4:665

这些数据预测,不考虑计提和汇率因素。前面的数据是根据管理测用CCFI平滑利润的数据,后面的数据我认为海控真实的利润数据,两者的差应该是被折旧摊销吃掉了。Q1和Q2的数据偏移都都比较小,Q3由于美元汇率掉到7.02,海控业务大多是美元结算,营收出现了5%的偏差。Q4美元汇率升到7.3,营收数据会比测算好,Q4利润是否会被调节这个因素,先按150亿的基准,看看怎么调吧。

也是基于这些模型数据,并留了安全边际我才会接了Q2小于94亿,Q3小于210亿,Q4小于100亿和120亿,大于179亿。我是不是比那些嘴炮靠谱多了,拿真金白银支持我的预测数据。

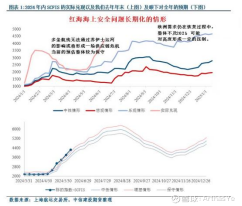

不考虑汇率和折旧计提,数据提前一个月就出来了,由于数据的连续性,提前两个月测算也有七八十的准度。另外不要看券商研报的利润数据,那些数据都是纯糊弄,都是些别有用心或者根本没覆盖让实习生做的。海控的运价波动太大了,机构由于资金量大,建仓和退出的时间都需要较长,就导致了他们不能像散户一样随进随出,不好割。也不要说券商基金经理菜,像韩军一样的就理解的非常深刻,他写了一份关于集运的三个认知差,我也发给了不少新水手,去理解运价不只是单纯看投放运力。另外再看一下24年中信建投做的图表:

非常的专业和有预见性。所以说他们水平差只是没考虑其他层面,要分清楚哪些是菜哪些是坏。

25年的展望:截止2025年1月2号集装箱班轮运力根据Alphaliner的最新数据,全球在运营的集装箱船数量达到了7188艘(其中6395艘为纯集装箱船,其余为多用途船),总运力达到3143万TEU,折合约3.72亿载重吨。25年交付190万teu,占总运力的6%。集装箱需求增长3-5%,按克拉克森乐观一点4.9%,这个供需比例是合适的。25年应该会拆一部分了,不然26年也要大拆了,老黄牛也抗不了多干5年。平均集装箱年龄都到15年了,最差的年份20年出头都拆了,现在30年还要跑一跑,总不至于31年32年还在吭哧吭哧用。25年为什么肯定会拆一部分。现在讲一下除了船龄又大一年之外,就是欧洲碳税图

24年已经开始40%,25年70%,26年100%。马士基这家丹麦跨国公司展示了其对2024年适用于以下业务的储备排放的排放附加费(以欧元为单位)的估算。以每吨二氧化碳约90欧元作为估算标准。马士基(2024年 – 排放量 40%)图

MSC (2026年100% 的排放量)图

附加费最低的航线是美国或加拿大与欧洲之间的干货箱航线,每个标准集装箱32欧元;附加费最高的航线是欧洲南北部与希腊/土耳其之间的航线,每个冷藏箱500欧元。排放附加费成本都在增加,船龄增加维修维护燃油效率等成本都在加,欧线即使不拆,也会替换下来去美线,南美线等等,一级一级一换下来,该拆还是的拆,除非运价一直这么坚挺。

2025年2月起集运联盟格局将会产生变化,马士基和赫伯罗特组成双子星联盟,MSC独立并与ONE、YML和HMM组成的PA联盟在部分欧线上进行合作,OA联盟格局保持不变。海通期货指出,市场预期在新联盟格局下运价中枢或将进一步下移,联盟成立初期存在争夺市场份额的动机,尤其是基于MSK较为激进的定价策略和MSC对市场份额的重视。南华期货指出,继马士基和赫伯罗特大幅下调欧线现舱报价后,MSC和ONE也跟进下调了后两周欧线现舱报价,且降价幅度更大。国泰君安期货也指出,从现实端来看,马士基不断下调运费,地中海选择跟进降价,价格战已经打响。

欧线的入场壁垒极高,船司集中度极高。且现在联盟都采用2万+到2万4TEU的大船布局欧线,单位成本更低。船司有着明显偏强的话语权,在涨价时保持默契,保持高运费。

在价格战期间,可以预见班轮公司或集运行业将在极长的时间内承受极差的财务报表结果,而货代/物流公司等相对缺乏承受能力的产业上下游可能需要承受更严重的后果。在理性假设下,班轮公司进行价格战是不值得的。更大可能性上是新联盟格局上各方的一个磨合期。

红海供应链危机将持续进行,特朗普上台放大了极端情形可能,并可能在极端情况下扩散至霍尔木兹海峡。而近期的事件演化使认为中东的混乱局势以及相关各方的博弈可能进一步升级。

由于2025年2月起新三大联盟的重组后欧洲航线总数与2024年7月后一致,运力上限不会出现明显的变化。由于绕行吸收了180万TEU运力,但重要的是为各大班轮公司塑造了共同立场,并建立了整体偏高的默契。中东局势的混乱性可能正在升级,各利益相关方博弈复杂程度正在大幅上升。在新三大联盟航线数量不变(当前公开计划)情况下。2025年欧线整体运力供给与2024年相差不大。美线在Q1的运价不错,由于美线竞争跟激烈,后面得跟踪。另外除了欧美线,现在南美线的比重也越来越重,运价也很好。从钱凯港同航,海控有了自己的港口,不仅能消纳新增运力,新航线能带来新的利润增长。

需求侧:欧美运费的需求本质是欧美向我国的进口货物与我国对欧美的出口货物。而需求的好坏评价标准即为这一货物量的高低。为了维持当前欧美的消费能力和生活水平,2025年对欧出口规模将与2024年相差不大,美线收到关税影响,直接出口会减少,但是从转口贸易会增加,从18年贸易战到现在,数据已经验证了。

25年海控利润预测:

基于目前的数据,按照预期CCFI每周环比下降3%测算,Q1利润有117亿,再此基础上继续2个月环比下跌2%,5月环比反弹3%,Q2利润有76亿。Q3旺季131亿,Q4回落到73亿,25年在中性预期下全年397亿。如果实现,那么25年将成为集运第四大年。

在2025年1月6号,财务部等四部门印发通知:企业不得通过随意调整收入确认方法提早、推迟确认收入或平滑收入。万董应该也会收敛一点应付的金额,这么多年下来,藏得也够多了,折旧计提也够狠了,也实在没必要搞这些了。25年其实也不需要释放了,26、27年如果运价低迷,还能释放一下,像海外23H2一样填下坑。

东方海外国际:

海控得优势在稳,有投资和利息能平滑利润。海外在这几年造了更多的船,在运价合适的时候,利润会更好。虽然24年没有显现,是由于21和22年租了中远集运的船,相当于哥哥优先照顾了小弟,让小弟先吃饱。海外交付了12艘2万4的船后,一部份共享给了中远集运,一部分也退租了。海外也有自己的优势:海外0税,中远集运25%;海外分红0税,海控H10%税;海外没花什么钱在码头,却用着海控码头的资源。这是海外的三重天然优势。另外海外在24年基本没什么涨幅,PB相比海控H更低,25年运力也交付的更多。

在25年运价不错的情况下,配置当进攻选择也很好。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP