(原标题:赛力斯2025年经营业绩预测和估值测算)

1月2日,赛力斯集团董事长(创始人)张兴海向全体员工发布题为《一个目标干到底》的新年寄语,明确了公司2025年的发展基调:稳中求进,以进促稳,经营干效益,工作干效率,质量优于销量,地位先于规模。

同时,制定了具体的发展目标:一是问界锚定豪华车阵营,M9锚定豪华车销量持续第一;二是海外市场新能源汽车实现倍增计划;三是赛力斯新能源汽车(含问界和蓝电)三年内实现百万量级目标。

本文将对赛力斯2025年销量、营收和利润等经营业绩以及估值给出预测,以便大家更好理解《一个目标干到底》这篇新年寄语。

一、赛力斯2025年的销量

(一)问界销量预测

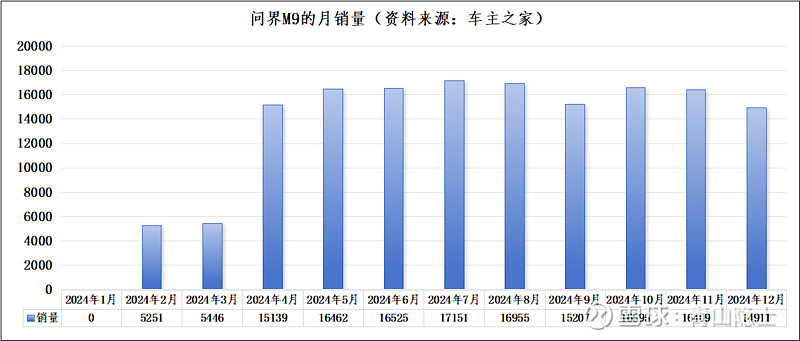

在《赛力斯问界M8“千呼万唤始出来”》一文中,我对于问界M8、M9的订单和销量的预测如下:2025年,问界M9的年销量约为17.5万辆,问界M9的大定数量约为21万辆(交付量可能小于订单量)。

2024年,问界M9的大定数量超过20万辆。根据“车主之家”提供的数据,问界M9的销量(交付量)约为16万辆。也就是说新车发布当年,问界M9的“交付量/订单量”的比例约为80%。

根据这个经验,假设2024年问界M8的订单量合计约为21万辆,那么,问界M8的销量(交付量)大致约为17万辆左右。

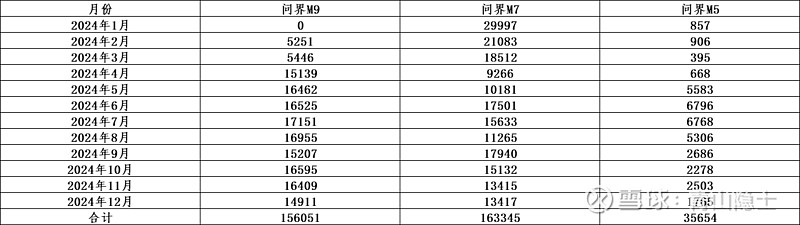

2024年,根据“车主之家”提供的数据,问界M7的交付量约为16.5万辆左右,问界M5的交付量约为3.5万辆,问界M7和M5的合计交付量约为20万辆。我认为,2025年,问界M7和M5的销量之和预计与2024年持平。

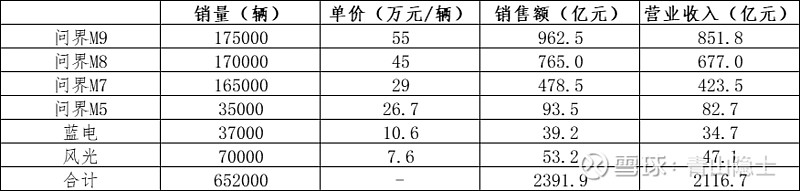

因此,2025年,问界系列的销量大致如下:问界M9的销量约为17.5万辆,问界M8的销量约为17万辆,问界M7的销量约为16.5万辆,问界M5的销量约为3.5万辆,合计约为54.5万辆。

(二)蓝电和风光品牌车型销量

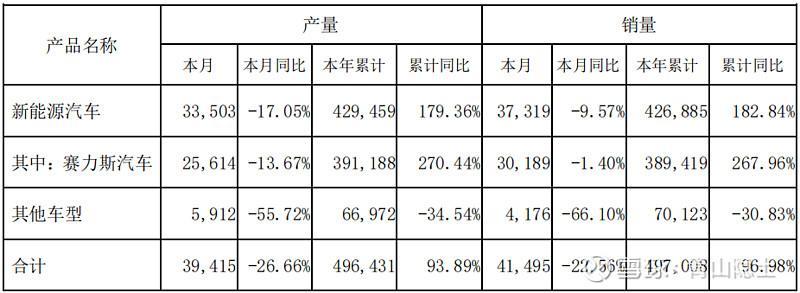

根据赛力斯的《2024年12月份产销快报》,蓝电品牌的销量合计为37466辆,风光品牌的销量合计为70123辆。

我认为,2025年,蓝电和风光品牌的销量与2024年相比不会有实质性变化,因此,可以按照2024年的销量类推。

二、赛力斯2025年的营收和利润

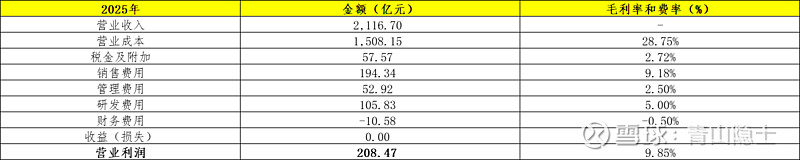

根据上文的销量预测,我们可以得出如下结论,2025年,赛力斯的销量合计约为65万辆,销售额约为2400亿元,营业收入约为2100亿元。

假设问界M8的毛利率约为28.5%,介于问界M9的问界M7之间。由此可以推算出,2025年,赛力斯的毛利率约为28.75%,毛利润超过600亿元。

下面,我们来推算一下净利润情况。

我们假设税金及附加、销售费用、管理费用、研发费用占比分别为2.72%、9.18%、2.5%、5%(注:赛力斯汽车有限公司将吸收合并全资孙公司重庆赛力斯新能源汽车设计院有限公司,需要调高研发费用占比)。财务费用占比,参考长城汽车的财务数据,大约是-0.5%。

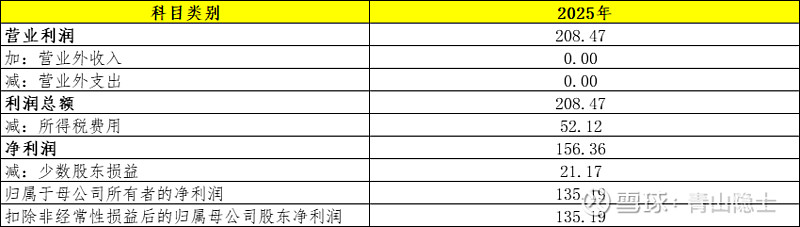

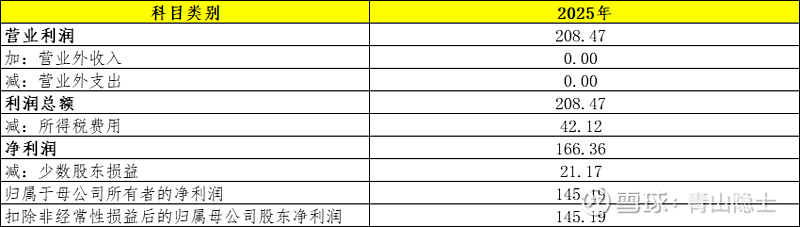

因此,我们可以估算出,2025年赛力斯的营业利润约为208.5亿元。

由于赛力斯已经实现了全面盈利,因此,少数股东权益不可能和过去一样是负数,由于赛力斯2024年的子公司体系发生了一系列重大调整,我这里直接按照营收的1%估算的少数股东权益,可能会偏高一点,这个等2024年年报正式披露以后再调整。

所得税费用,我是按照“(利润总额-40)×25%”估算的。这么算下来,2025年,赛力斯的归母净利润或者扣非净利润的规模大概在140亿至150亿元之间。

三、小结

150亿元的净利润,市场应该给赛力斯什么估值呢?我们参考一下比亚迪,比亚迪2024年的归母净利润大概是350亿元,市值大概是8000亿元,市盈率大概是23倍。

如果按照这个市盈率给赛力斯2025年的业绩估值的话,我认为,应该是妥妥3000亿了。

最后,我们回看《一个目标干到底》,是不是对这篇新年寄语有了更加深入的体会?2025年,赛力斯的发展重点很明确:一是“稳”。体现为“质量优于销量、地位先于规模”,高端品牌形象的树立和维护是赛力斯2025年的工作重点,赛力斯不会为了销量增长而推出问界系列的“平价”车型,即暂时不会推出售价25万元以下的问界。二是“效”,体现为“经营干效益,工作干效率”,怎么体现成效呢?我认为,就是实现公司利润的持续增长,2025年,赛力斯可以冲刺一下年利润150亿元的“小目标”。

@今日话题 @雪球创作者中心

$赛力斯(SH601127)$ $欧菲光(SZ002456)$ $软通动力(SZ301236)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP