(原标题:消费&通胀&零食)

最近一段时间一方面在复盘去年食品饮料行业发展变化的情况,一边在考虑今年主要的投资逻辑和思路。我本人并不是经济学专业出身,只能是从自己和身边的实践出发,借鉴一些研究工具和报告对这些问题进行思考和迭代。写一篇文章也作为对这些问题的汇总,同时希望能给这些年主要在消费行业做投资的朋友们一些启发。

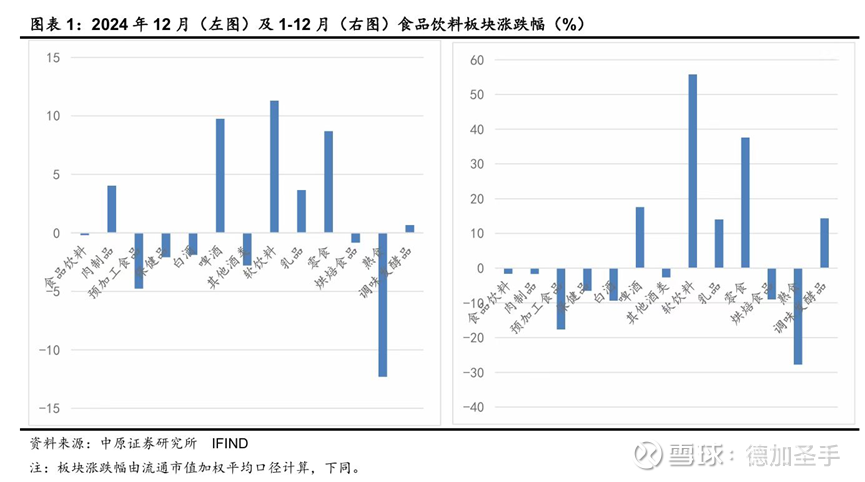

先说说对去年行业的复盘情况。这里有一张图其实蛮清晰的:

右边这张是卖方整理的食品饮料板块2024年全年的涨跌图。有一个非常明显的规律不知道大家发现了没有,就是我们之前所谓的很多“华而不实”的,价格虚高的商品,跌的都比较多,比如卤味、保健品,包括白酒等,而与之相对应的,比较廉价、相对刚需,有“性价比”的商品,基础消费品们,大多录得不错的表现,比如零食、啤酒、软饮料和调味品,这种实践结果指向一个非常清晰的结论:大家花钱变得越来越务实了,越来越重视每一笔支出的性价比,开始过精打细算的日子。我相信这个结论,也是大家这些年一个比较突出的感受。另外一点,这张图也展示了基础消费品行业强大的经营韧性,即使在消费行业如此多悲观因素叠加的2024年,依然展现出较好的回报和结构性机会,典型的案例比如以乳制品为代表的经营韧性,和软饮料、零食所代表的结构性机会。生意模型是否脆弱,经营基础是否扎实,是过去3年衡量食饮行业投资最重要的试金石。喜茶从40元一杯,降到30元一杯,再降到20多一杯,前段日子古茗上市,我翻了翻招股说明书,里面提到喜茶最新的客单价已经降到16.7元,而这些丝毫不影响雪王4块钱的冰鲜柠檬水哐哐卖,到底谁在逆风局最抗打,其实是非常清晰的。我觉得在消费行业做投资,一定要想清楚的问题是:如果不行了怎么办。如果逆风了,这生意的经营模式韧性够不够强,有没有底,如果不能回答这个问题,纯粹跟着需求走,哪个子赛道需求好就投谁,我觉得是一种错误的消费行业的投资模型,因为很难预料到,半年或一年后,消费者们还喜不喜欢这个东西,没有供给端生意模型的韧性托底的话,这种投资长期获益的难度实在是太大了。

由此,我认为2025年的投资逻辑也比较清楚,就是继续围绕基础消费品进行投资布局。大家花钱开始务实,过上了精打细算的日子后,是几乎没有可能在1年内甚至说几年内,就又重新去过那种大手大脚花钱的日子的。所以坦率的说零售行业出现硬折扣也几乎是必然的,商品生产过剩,花钱精打细算,必然会带动折扣这个生意模型的普遍推广,过去日韩、欧美都是这么过来的。遍地折扣盛行,拉低商品价格,甚至使得过去一年我们可能面临了通缩这样的困局,食饮行业的投资离不开商品价格,离不开cpi这些基础经济数据,所以对这个问题我也有一些思考。还是想说,我自己并非科班的经济学出身,cpi这一个论题,是可以随随便便就写出几万字报告的,我只能从我个人的实践角度对他做粗浅的理解。

cpi的拆分项有很多,放张图在这里,我就不再科普了:

我的理解角度是,其实cpi本质反应的是钱的多少,与商品多少的关系。市场上流通的钱多了,但商品少,就会造成通货膨胀,甚至说钱非常多,商品非常少,在这种短缺的经济模型下就会造成恶性的通货膨胀,钱也就会变得越来越不值钱;与之相反,当市场流通的钱变少,而商品越来越多的时候,那必然会导致商品越来越廉价,也就出现了所谓的通缩,其实就是我们去年经历的一些情况。物价本质上就是钱和商品的供需关系,我就是这么看待cpi这个问题的。

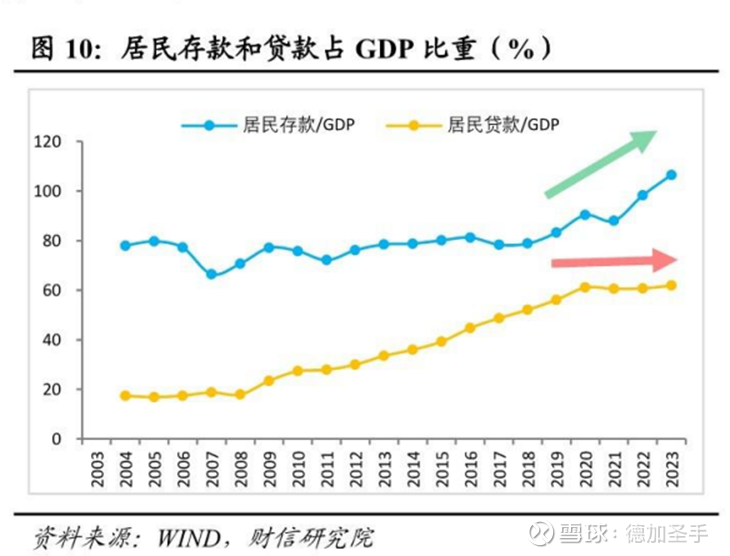

那我们先看“钱”这一端。都说消费是收入的函数,也是财富的函数,当一个人的收入减少,财富减值的时候,出于理性的考虑,他必然会减少支出,多存款,用以应对未来生活的不确定性。根据一份研究报告的显示,自2020年来,居民贷款占GDP的比重持续维持在60%左右,主动负债意愿明显减弱;同时居民存款占GDP的比重从过去长期稳定的80%左右,持续攀升至2024年末的113%:

所以这是钱减少了么?并不是,他更多的是被存起来了,没有进行流通。当然,每个个体的感受是不一样的,我只能说从我个人角度来讲,我更倾向于,打个比方就是,以前可以花100元无所谓价格或者需要不需要,现在是只能花50元并且要买到最符合自己效用的商品或服务,剩下的50元或者剩下的40元,我得存起来。比起没钱,比起财富大幅毁损而言,我们可能更多的是不愿意花钱。

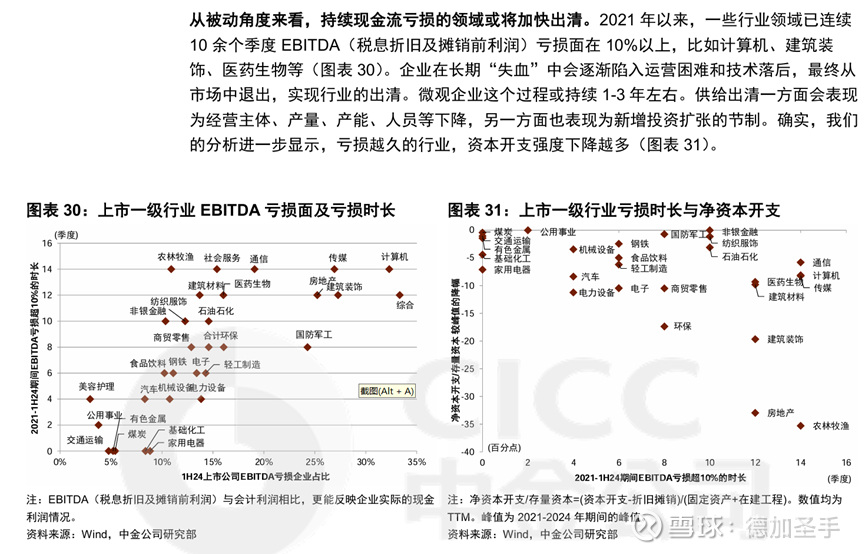

钱这一端可能大家更容易有不同的感受或结论,毕竟每一个个体不一样,而商品生产这一端有些数据和结论相对会更加雄辩。比如下面这两张图:

第一张图是以行业为角度区分,看那些ebitda长期亏损与资本开支之间的关系。可以看到,由于近三年经济持续的下行,很多行业,尤其连续10余个季度ebitda亏损面达到10%以上行业,其已经无力再进行资本开支与扩大生产,亏损时间越长,资本开支的幅度就越低,也就是纵轴的净资本开支/存量资本较峰值时的降幅越高;第二张图更加直观,即广义的制造业资本开支/营业收入将在2025年Q2跌破“历史中枢-1倍的标准差”,翻译成人话就是,广义制造业的生产总量将大幅减少。其实单就食品饮料行业而言,这种产量减少已经是一个清晰的结论,占比比较大的几个子行业,白酒的产量已经连续6年负增长、啤酒行业总产量10年负增长、乳制品行业总产量没有意外的话,2024年是近10多年甚至20年来首次拐头向下,种种迹象表明,除结构性的一些子行业和赛道外,总体而言,站在总量的角度来看,全社会的商品生产在减少,并且由于资本开支的降低,这预示着后面商品生产可能会进一步的减少。我们的存款,像堰塞湖一样越堆越高,而且由于资本管制的原因,这些钱又很难流到海外去,他只是呆在银行里不出来,而商品的生产却越来越少,一旦有一天,或者有那么一段时间,出现了一个,或者连续出现了我们现在无法想到和预料到的契机,这些天量的存款一旦流出,会往哪里去呢,我们还会继续通缩么?都不用说提前多久,就哪怕已经到了春节期间,又有多少人能够想到居然会有120多亿的钱在短期内流向了一个叫哪吒的电影呢?

人确实容易屁股决定脑袋,我们做消费行业投资,当然希望物价能够企稳回升,也会给这个结论找理由。但同时我想说的是,拉升cpi确实不是一个短期能够看到结果的事情,这是一个持久战,很可能3年起步,并且依赖于一系列变量的发展,至少就日本来看,可能需要满足的前提包括财政政策的扩张与宽松的货币政策共同发力、政策的连贯性和可预知性、由于财政扩张带来的居民收入增加以及股市、楼市企稳带来的财富总量增加等一系列条件。我觉得,经过2024年三季度那种通缩带来的透彻心扉、刺骨的寒冷后,我们从上到下无论从意识上还是行动上,都明白了我们不能陷入通缩这一螺旋坍塌的经济模型的严峻现实,否则就不会出现924如此重大并持续至今的转向。我对今年以及未来3年拉升cpi、提升物价抱有期待和信心,我的投资方向也将继续围绕这一主线,以基础消费品为主进行布局。

聊完了宏观的部分,我再从零食这个微观的角度谈谈我最近的一些见闻。2月中旬,我带父母和孩子去泉州玩了一圈,福建那边一方面过年氛围相对浓厚,另外更主要的是其实我想去做个草根调研和访谈。可能很多朋友对泉州的了解是最近几年这个城市变成一个旅游网红城市、宗教寺庙很多、千年前就在做对外跨境贸易等,历史书上写过宋元时期泉州是我们最重要的对外港口,海上丝绸之路的起点等。但其实泉州还有一个标签,即使他算不上我们国内的零食之都,也至少可以称的上是小零食之城了,零食做的好的,可不仅仅只有湖南长沙。国内零食公司市值最大的一家,达利,就在泉州,在港股私有化退市时还有250多亿的市值,这里大大小小的零食厂商还是非常多的。大概7、8年前,我还在弄非标的时候,接触了这里的一个零食公司,当时他是想和我们做融资。虽然业务最后没落地,但当时聊的很好,和公司的老板一直也算是有个联系吧,所以这次我去泉州玩,专门抽了半天时间再次去拜访他,我是想通过和他的交流,从产业的角度,验证一下我们对零食这个行业的投资逻辑和思路。几个简要的点我汇总在这里,但想说明的是,这里面可能涉及到一些数据,但无法验证,毕竟我们只是聊天,如果有哪位朋友想引用这些数据,一定要标明这些数据是未经验证的。

我这个朋友这些年也是起起伏伏,他家主要是做这个的:

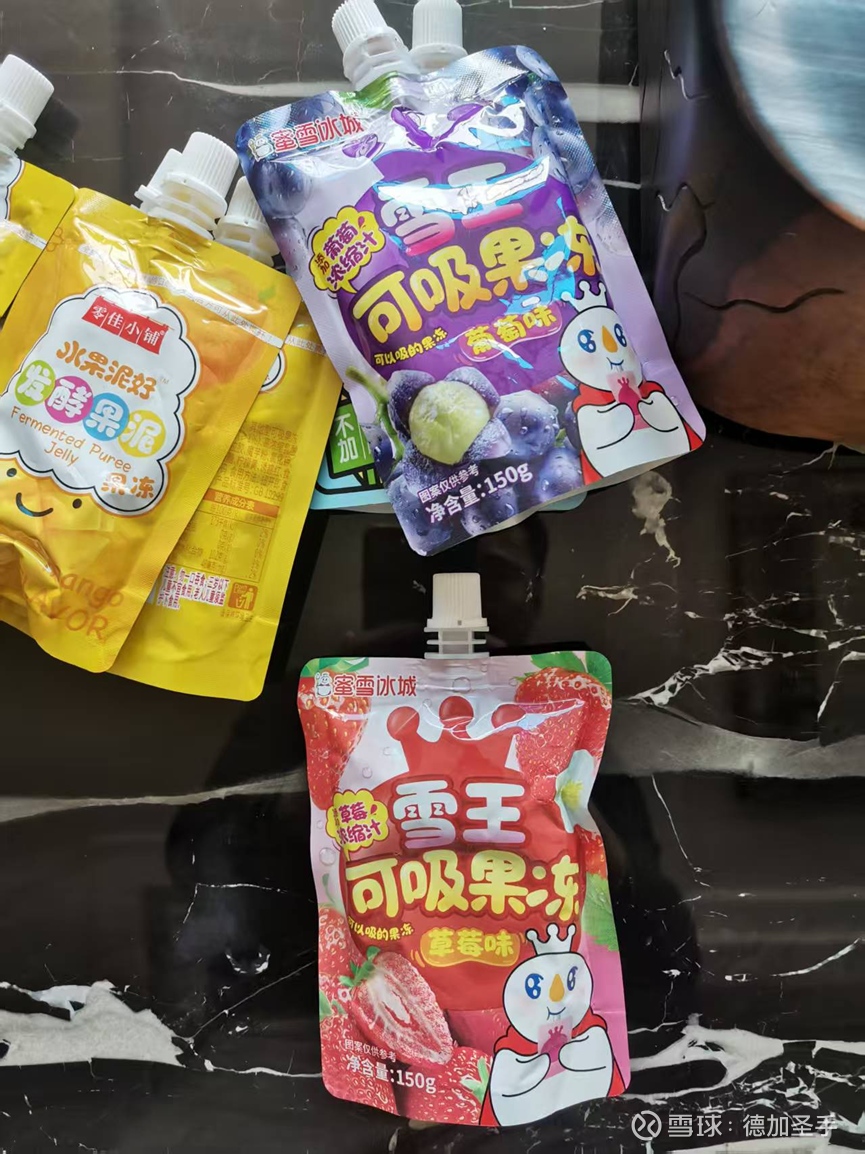

顺便提一句,雪王近期要上市,他所谓自建供应链,自主生产的原料主要是比如奶茶里的一些晶圆、粉球等这些,其他很多商品还是外采的,比如这个可吸果冻,据我朋友介绍,单就这个品的供货量而言,他已经是雪王的第一供应商,做的还是不错的。我刚到他办公室的时候,他正在和手下商量事情,我撇了一眼,桌子上摆着一张给山姆供货的清单。其实我从机场到酒店的路上就有点惊讶,因为我在晋江(应该是泉州代管的县级市)居然看到了一家山姆会员店,这有点超乎我的理解。朋友和我说,山姆去年全中国的销售额应该在1000亿左右,今年提出的目标是1400亿,他们正在努力打通进入山姆的渠道;开市客之前在中国应该是有3家店,今年也提出了大规模扩张的计划。从厂家的角度来看,他自己的感受,就是渠道的分化已经非常清晰,对品质有要求,价格不太敏感的消费者会越来越倾向于去会员店购物,而讲求性价比的消费者则会被分流到折扣系统。会员店的利润超过一般人的想象,这是真正的高势能、高价值渠道。而对零食折扣系统,福建那边的头部玩家叫糖巢,相信对零食系统有一定研究的人肯定听过他,我朋友说,在他们厂家的圈子里,现在对在零食系统铺货已经非常谨慎。很多案例和故事我这里不太方便展开,只能说,自从去年忙忙合并以来,业内已经形成北万辰,南忙忙这样的竞争格局,不断的并购是行业发展的趋势,而经过这样大面积的整合之后,零食系统的话语权变得越来越强,屠龙少年终成恶龙的故事是亘古不变的商业逻辑,这无关道德或者是否对错,就是商业的正常演变而已。过度依赖零食系统的厂家几乎必然会面临日益困难的生存环境。

我们聊到了两家没上市的零食公司,其实挺有代表意义的,都在泉州本地或周边。国内有一家做肉松饼非常出名的厂商,叫友臣肉松饼,不知道有没有朋友吃过,这么说吧,如果全国卖出100份肉松饼,他家的产品应该能占90份,几乎就垄断了这个品类的份额。友臣的老板也算是经历人生很多风浪,据说前前后后倒闭过20多回,终于是靠这一个品做出了一些家业,这公司在当地平安银行的存款,反正是相当多的,既不需要上市融资啥的,也不需要有什么贷款,每年就生产这一个东西,然后全国卖,挣钱放银行,继续生产继续挣钱放银行。能取得这个成功的因素有很多,其中最重要的一点就是,好吃。行业内很多逻辑是有共识的,比如零食必须做的好吃,而且要长期保持稳定的好吃。友臣有个特点,他的工厂很少允许外人参观,他的机器设备,几乎都是自己手搓调试的,而不是买来就用,更不可能去做外包。一般业内如果采购机器设备,价格里会包含一个供应商维保费用,而友臣采购设备时,会直接要求上游免除维保费用,因为他买回来可能就自己大拆大改了,厂商根本没法进行维保。。。。这些行为的结果就是,他做的肉松饼就是比别人好吃,这一点无论个体感受如何,市场是用份额来佐证的。肉松饼怎么叫好吃呢?比如不掉渣就很重要。但如果你小规模生产、中试,不掉渣也许能做到,但一旦大规模量产,并且要保证每一个连续供应的肉松饼都能不掉渣,我觉得这个工艺门槛绝对是不低的。

另一家公司叫比比赞,这个公司名气也很大,据说全年的销售额大概在35亿左右,这已经比很多上市的零食公司从规模上来说,都要高了。但外人几乎不可能想象到他的利润是多少。利润属于企业一些关键的商业信息,我就不展开了,只能说,其利润率之低超乎大家想象,你可以尽情发挥去猜这大概30多亿的营收能产生什么样的利润。之所以会造成这样的结果,是因为这家公司过于依赖电商渠道。我朋友和我开玩笑说觉得这行业就不可能有人从电商手里能挣到钱。电商占比比赞销售规模具体多少比例无从知晓,但肯定是非常高的。我朋友讲,他自己做的这个企业,当他发现某一个渠道占比超过30%的时候他就会感到焦虑了,他一定会做出调整,确保单一渠道占比不能超过30%,这些年他身边朋友里,大大小小,看到的被渠道绑定最后没落的人太多了。我问他,那比如比比赞这样的公司,肯定也知道过度依赖渠道的问题,不能转型么?朋友笑着说,可能占到老板的角度看就不是这么回事了,越大规模的企业,也许产品管线转型还能做,但渠道转型永远是最难的。别说30多亿,就算你再电商做到个10几亿,怎么也得有个几十甚至上百人的团队吧,你要转型,这些人怎么办,都裁掉么?裁掉后转型了,走线下,无论会员店还是什么,万一你的品质不行,很多渠道进不去怎么办,万一消费者从线上买便宜买习惯了,突然发现你变线下后价格贵了,不买了怎么办。转到一半不行了再把那100来人请回来么?不可能的,这种转型,首先老板自身就要有坚定的决心和意志力,但在生存的现实和问题面前,绝大部分零食厂家的想法都是,别折腾,先活着,走一步看一步。于是就这么一步步被渠道深度绑架,最终演变成十分被动的局面,到这一步之后,几乎就永远失去继续发展的机会了,运气好的能够苟活,一旦行业逆风、品类逆风,注定是要被淘汰的结果。

其实友臣和比比赞这两个案例,已经从生产和渠道这两个主要维度推出了零食这个生意一个核心的投资逻辑,什么样的零食公司才是好公司?我理解就是全品类大单品+全渠道均衡发展,那我们就可以去衡量,企业在生产端是否有较强的品控和创新能力,至少你不能是外包的吧,外包的连品控都做不到,何况手搓设备呢?中国零售行业现在销售通路非常宽广,出现了各种各样的渠道能触达消费者,上市公司们的各个渠道销售占比如何,各个渠道的量的增减同比如何变化,就都可以成为比较重要的分析、预测厂家经营结果的重要参考要素,其实是挺有启发的。我们还聊了关于东南亚市场的情况,品渠融合的问题,以及他对几个上市零食公司的评价等,篇幅所限就不一一展开了,我觉得比较欣喜的是,这些年在这个行业的迭代,我们从投资的角度,和企业家从产业的角度,基本是一致的,这个行业的研究还是发现了一些成果,加上不断的各种调研,可以说对行业的把握在一步步加深,算是构建了能力圈吧。

这篇文章写的有点长,主要还是想从上到下,宏观到微观谈谈我目前对消费和经济的理解。最近这段时间一直在调仓,可转债已经明显在高估和继续高估的路上,我减了很多,买入了相对比较看好的,我认为低估或者有性价比的消费类公司。不过高了可以更高,低了可以更低也是常有的事,卖完的转债飞的更高,买了的公司继续下跌,都是正常的,若不是腾讯和恒生科技一直在拉,那持股的体验是真不咋地,但这种调换我做的倒是非常舒服,因为内心里认同在做高估和低估的切换。今年已经是我做投资的第五个年头,希望自己可以做的持仓更集中些吧,这也是今年的目标,经过了五年的积累,比较了很多不同赛道和生意,挣了钱也亏了钱,知道了好坏,该到了学会集中的时候了。希望这篇文章能给朋友们一些关于消费、通胀和零食行业的启发,有啥想法和思路欢迎大家多来交流,共同学习。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP