(原标题:拆解2024小米基本面及投资逻辑)

本文收录于2025年1-2月的雪球参考的第72-75页,雪球参考版本因为篇幅关系,对部分内容有增删。

以下为本文原稿:

(本文使用的公司经营数据主要来自理杏仁网站,感谢理杏仁肖总提供理杏仁网站数据使用权限)

这是一篇偏年度总结性质的文章。

小米集团股价,去年涨幅是42.6%,今年的涨幅是79.17%,与恒生科技指数对比,恒科去年的跌幅是8.83%,恒科今年的涨幅是11.71%。通过这两组数据,可以很容易发现,假如你是一个最近两年才买入小米的投资者,并且你的小米仓位还比较大,同时在这两年的过程中你做到了坚定持有的话,你的持股体验一定好于绝大多数香港上市的科技股投资者。说一句小米集团这两年领涨恒科,毫不过分,甚至它已经成为了很多人购买恒科的top pick。

站在当下这个时间节点,我想人们最关心的还是想弄懂这两年小米为什么涨?小米后续公司发展的变化与展望。这篇文章,我想采用稍微新颖一些的写作方式,小米汽车上市之后有一个答网友问,我受此启发,采用Q&A的方式,一问一答之间表达我对小米的思考,通过理性思辨,理清对小米集团的认知。如果你恰好对我其中提到的问题感兴趣,那将不胜荣幸。

以下均为个人观点,不构成任何投资建议。

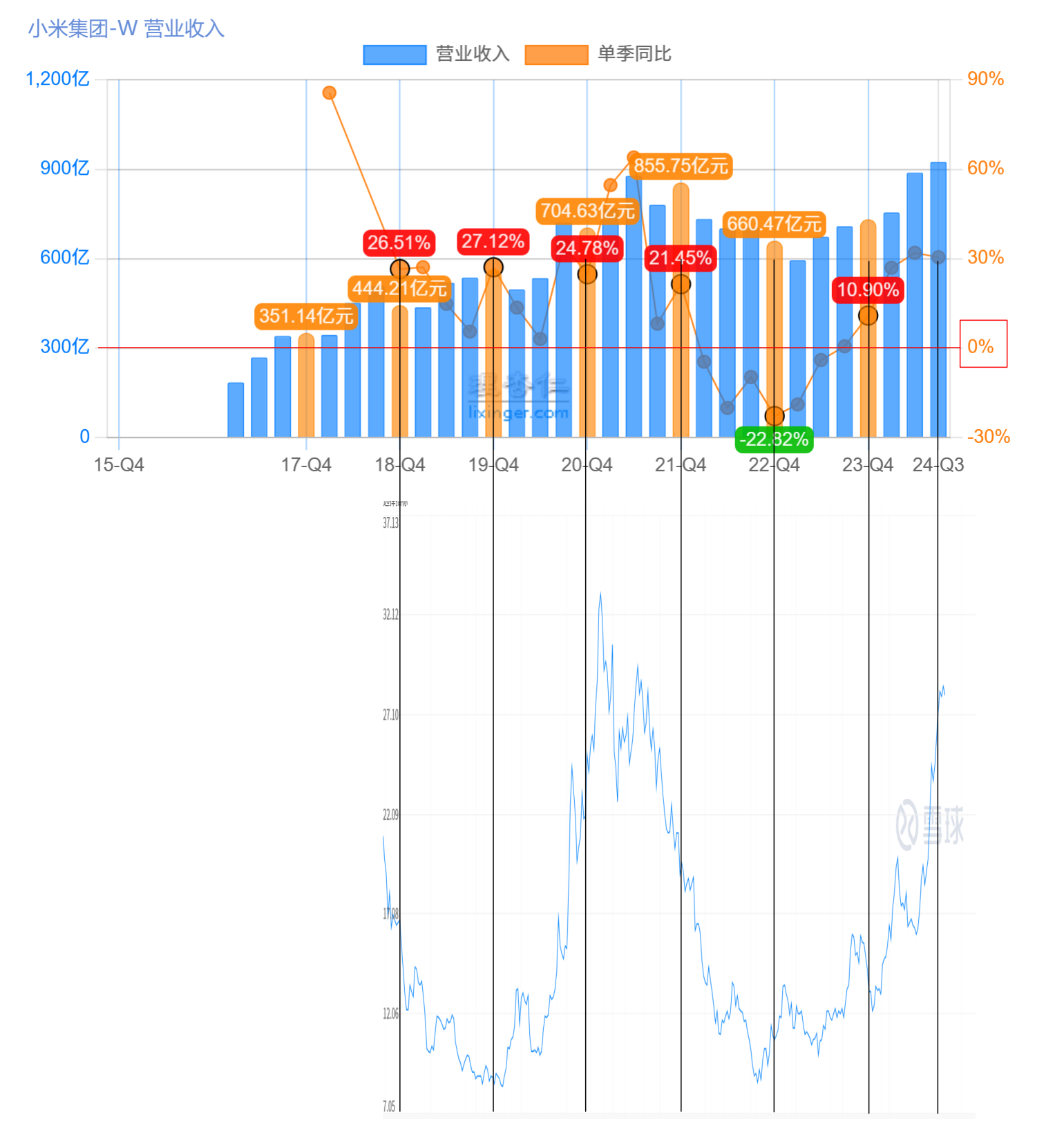

小米过去两年能领涨恒科,最主要的原因是小米打开了营收的第二增长曲线的可能。我放一张图,大家就明白了:

上面这张图展现了小米每个季度营收的同比变化与股价之间经过时间对齐后的对应关系,大家可以看出,同比增长曲线的整体走势和小米股价的走势高度雷同。具体而言,大家可以看到22年Q1到23年Q2小米的六个季度,小米的季度营收都是同比下降的,这也正好对应了小米股价最低的一个区间,而且和股价的走势相比惊人相似。当23年Q3小米的营收同比开始转为正数,小米的股价也迎来了起飞。20年Q4到21年Q4小米的营收是同比高增长的,这也对应了小米股价相对价格最高的一个区间。18年Q4到20年Q4的同比增长曲线也和股价走势基本一致。像小米这样成立于2010年的年轻企业,营收的高速增长永远是最重要的,所以我认为,影响小米股价走势的小米自身因素主要是营收水平,判断小米股价后续走势的关键,是对小米后续营收水平的判断。

小米21年宣布造车之后,大部分投资者都不看好小米造车,甚至给出了小米汽车负估值。然后今年3月28日发布之后,小米汽车爆卖之后一些投资人的观点陆续改变,他们开始相信小米汽车可以做到满产满销,而且毛利率水平健康,小米汽车同时解决了小米品牌的高端化、女性化、线下化三大难题,打开了小米集团的营收第二增长曲线。

所以,只要小米后续营收能够继续保持30%以上的高同比增长,小米集团市值后续如果继续上涨就能获得业绩上的支撑。我不负责任地预估小米汽车24年到27年连续四年的销量为14W\40W\100W\200W,ASP为25W\27W\23W\21W,对应营收为350亿\1080亿\2300亿\4200亿。小米如果要实现股价100,我认为要实现3个4000亿,也就是手机、IoT、还有汽车营收分别做到4000亿,目前看,手机要实现这一点,需要年销量2亿部,ASP提升到2000元(目前为1000元出头)。IoT的空冰洗市占率都要做到20%以上,目前每年营收只有1000亿左右,这个提升难度最大。车相对而言反而成为最好实现的了。2027年小米营收能否破万亿,小米能否实现3个4000亿,我们拭目以待。

我们先对比一下两者这几年的股价。腾讯2021年最高股价775.5元,跌到2022年最低股价198.6元,下跌幅度74.4%;小米2021年最高股价35.9元,跌到2022年最低股价8.31元,跌幅也是76.9%,两个公司有着迥异的经营内容,但是股价下跌幅度却殊途同归,这说明,小米从2021年开始的两年下跌是beta也就是港股大环境影响占主导的。但是从23年开始,小米和腾讯走出了迥异的路径,23年小米涨幅是42.6%,今年的涨幅是79.17%,而腾讯23年跌幅是6.74%,今年的涨幅是35.71%。腾讯现在依然是恒科里市值最高的公司,也是最赚钱的公司,但是腾讯现在的经营数据好是取决于它过去十多年基于开发出移动互联网时代的即时通讯软件微信所衍生出的一系列产品和营收,但是移动互联网时代的到来是因为智能手机还有通讯网络的这些硬件的发展,腾讯能吃到这个时代的红利并不代表它能吃到下一个时代的红利。而下一个时代是什么?我把它叫做人车家智网平台(见第08问),我目前没有看到腾讯能吃到这个时代红利的可能性。小米相比于腾讯涨得更好,主要是小米高端化的突破打开了想象空间,小米展现的强大跨界能力让人们开始相信小米描绘的人车家智网平台的可能,同时汽车提供的营收增长和高毛利率也提供了业绩支撑,小米现在相比于腾讯确实是一个更吸引市场投资者眼球的标的,腾讯未来看不到巨大的营收增长空间,这个是最可怕的,所以有人说,腾讯已经成了收息股,而小米才代表未来。

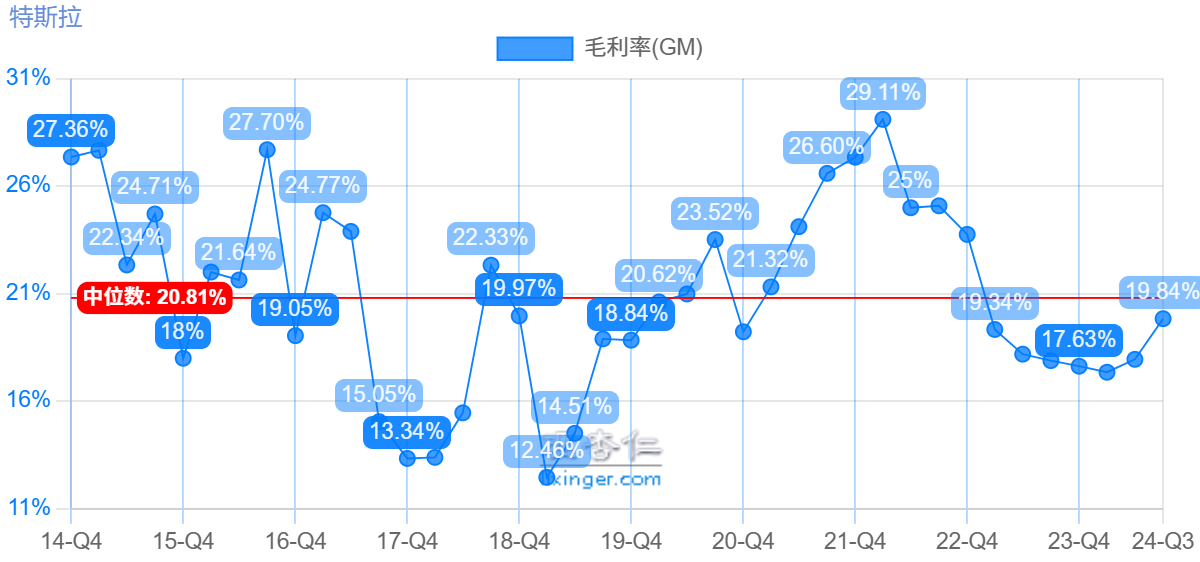

特斯拉的毛利率水平能维持在21%左右。

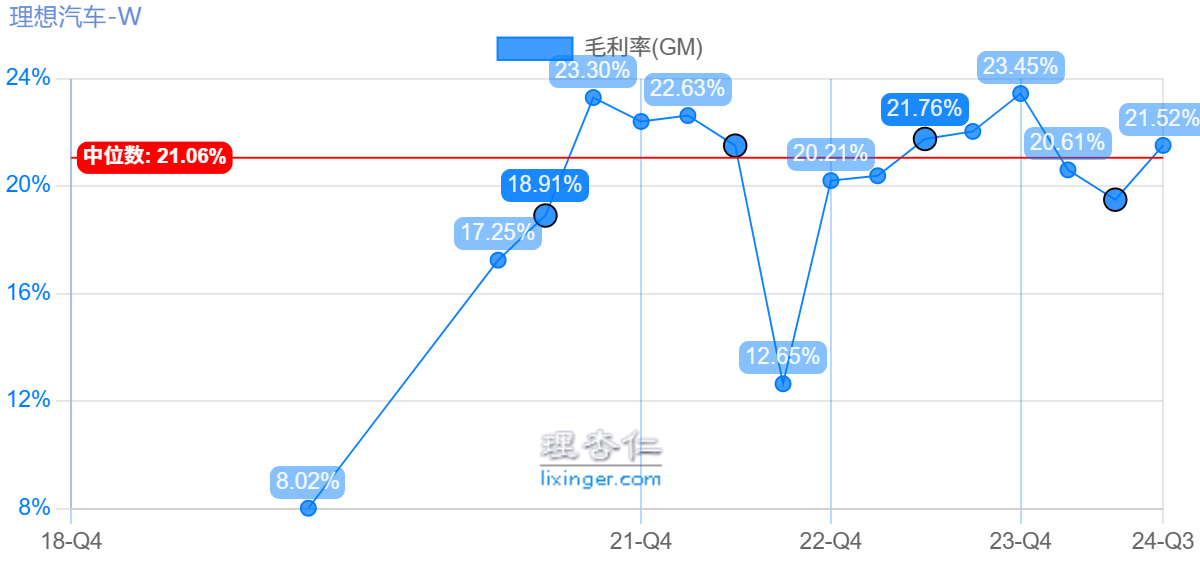

理想汽车的毛利率能维持在21%左右。

小米汽车毛利率在Q3达到了17.1%,在Q4将进一步上涨,我简单算一下24年Q4小米汽车的毛利率。Q3财报,小米大概交付了6.7万辆车,而小米汽车在4月30日预定权益退坡之前一共锁单了8.8万辆车,小米汽车首发权益退坡是在4月30日之后,也就是小米在Q4还要再交付2.1万辆权益退坡之前的汽车,大概交付一个月。

同时11和12月都将交付2万辆以上,而这些交付的车都是权益退坡之后的了,我算了一下。4月30日之前锁单的权益会比4月30日之后锁单的订单权益多出1万元左右,送的权益减少,都将带来毛利率的提升,这部分权益对应车价来说大概在4%,所以Q4交付的前2万辆车17%的毛利率,后4万辆车21%的毛利率,综合起来,小米汽车Q4的毛利率将达到19.5%以上,有希望突破20%。那基本上就达到了行业最高水平。后面我会解释小米的核心竞争力(见第05问),会讨论为什么小米在毛利率健康的情况下,还能大卖特卖,实现销量和毛利全都要的最好局面。

小米汽车具有行业最高的成本优势,具有极致的效率,深耕电动汽车核心技术,同时还有和手机、家居设备互动的巨大拓展空间,以及在海外的巨大美誉度,在所有新能源车企中,我认为小米汽车的潜力是最好的。

从小米内部来看,这些年小米最大的变化就是变得更加正规了。小米在创立初期,是由多位来自世界顶尖企业的高管带领一群充满天赋的工程师开疆拓土的过程,那个时期小米的特点就像很多的互联网企业一样,十分扁平化。但是现在不同以往,小米是在全球拥有超过4万名全职员工,接近2万名工程师的超大型企业,所以更加正规化的管理模式,是保证这样一艘巨船能够平稳航行的制度保障。

但是更加正规并不意味着小米就患上了大公司病,小米这个公司从创立至今,都保持着积极倾听用户声音的传统,从最开始的MIUI论坛保证每周根据最新的用户反馈发版更新系统至少一次,到现在微博、抖音、公众号、小红书上小米的各类高管都积极和用户互动,都保证了小米不会闭门造车,能够最精准把控用户的需求。我这里多提一句,小米内部有非常科学的用户需求调查分析系统,这个系统通过大数据分析和调查,能够精准把控用户的痛点、急点、爽点,为小米的产品设计方向提供了科学依据,为小米一款款爆品的诞生保驾护航。

从大众层面,小米从最开始的大受欢迎,到后来经历抹黑成为所谓的X丝品牌但仍然有一大批忠粉,到现在具有了潮牌属性、受到女性用户青睐认可,小米的产品形象不是一尘不变的,能够精准把控甚至预测小米品牌形象的变化对于投资十分关键,这决定了小米营收的增长空间。小米已经具有了十分坚固的性价比属性基础,但是由于性价比被不遗余力地抹黑成低价的代名词,所以小米努力地进行高端化突破,尝试让市场明白,高端产品也可以具有性价比。显然,小米的这个举动是成功的,小米15起售价4499元,突破了小米14 的3999元起售价的限制还做到了比14卖得更好,5999元起售的小米MIX flip成为小折叠市场的爆品,最高售价30万的小米SU7打败特斯拉Model3成为20万以上最畅销的纯电轿车,小米SU7 ultra预售价81.49万10分钟小订量突破3680台。这些产品都算不上低价,它们的价格都是高端产品的价格,但是它们同时又具有极致性价比。

我认为,小米现在让性价比这个词回归它的本意,让大众逐步接受高端也有性价比是会取得成功的。我曾经长期在美国生活,深刻感受过他们的消费观念,经常逛Costco,Sam’s Club,Outlets,开高性价比日本车是他们的选择。经济欠发达时期,人们会更倾向于拥有奢侈品,面对品牌溢价不敏感,因为奢侈品可以带来巨大的情绪价值;然而当大家都变得有钱起来,奢侈品能提供的情绪价值是往下走的,人们对于品牌溢价变得更加敏感,追求性价比才是这个时期的选择。我认为,随着我们社会经济的不断发展,大众会越来越讨厌品牌溢价,在保证高品质的同时,不需要付出太高溢价,只支付合理毛利率将是大众消费观发展的必然,而小米精准地迎合了这个社会需求发展的变化,小米迎合了未来国人的消费观念,在未来只会越卖越好。

从全局层面看,小米是双保险的一环,“我们将坚持高质量发展,推进高水平对外开放”,而小米代表着我们电子消费品领域的高质量发展,是我们高水平对外开放的代表,是墙内开花墙外香的典型。小米屡次登上央视各种平台报道,雷军和孙逢春院士的对话直播成为了国庆当天的播出内容,最近在乌镇举行的互联网大会雷军是唯一在开幕式上发言的企业家,这都代表了小米获得的全局层面的支持与重视。

很多人说小米的核心竞争力是低价,这其实是错的,同样的一类产品,小米往往并不是最低的价格,小米能够做到的是同样的商品,小米的价格一定是最低的,同样的价格,小米的商品一定是最好的。但是其实哪怕对于数码领域的专业博主,要区分一个商品品质的好坏都是非常困难的,更不要说普通消费者了,因此不少人对于小米的高性价比感知并不清晰。所以,小米核心竞争力并不是低价,它的核心竞争力从表象上看是永远保持最高的性价比,能让消费者闭着眼睛买,但是背后的本质是无与伦比的效率。小米能在3年时间内就让SU7这样一辆完成度极高的车面世就是小米效率的体现。小米是市场上少有的把追求效率刻进骨子里的企业,现在造电子消费品都需要广泛采购供应链的产品,小米能够通过各种方式,穿透每个零部件的真实成本,通过薄利多销、快速回款、严格抽检、扶持自己投资的供应链企业等各种方式拿到这个零部件最低的市场供应价格,同时还保证了供应的质量。很多人并不喜欢砍价,而小米帮这些人代劳了。同时,小米在互联网时代具有巨大的流量,而流量就是钱,这帮小米节省了巨大的营销开支,而小米具有巨大流量的原因,一方面当然是因为雷军,另一方面也和小米坚持做感动人心价格厚道的产品息息相关。小米能够拿到最低的成本价、节约了销售过程中的巨大成本、公司抑制贪婪只取合理的毛利率,这些都构成了小米效率为王的核心竞争力。

绝不会。这是一个大众常有的担心,但是仔细想想是站不住脚的。小米汽车刚上市的时候,很多人说没人会买小米汽车,想买小米汽车的米粉都没有钱,我想说,他们第一低估了米粉的消费能力,第二低估了小米汽车的受众群体。汽车是仅次于房产的第二大大宗消费品,当国人的消费观越发理性之后、在大家对豪华品牌祛魅之后,汽车的购买一定是追求性价比的。我引用我的好友饼干兄的一段话,这是我们在SU7上市之前的讨论中谈论到的内容,“老实说我一直很奇怪这点,我自己算是一直很喜欢轿跑的,这个价位以前有啥可选的?卖不好能怪消费者吗?SU7绝对是一个填补空白的车型。20多万,轿跑造型和家用需求兼顾,以前就没有这种车,有的话我早买了。又想要帅气造型,又想要兼顾家用,还想要智能化,还不想花品牌溢价,这不就是米粉吗,这车简直就是给米粉量身打造的dream car。”插一句,我和饼干兄都买了SU7,真金白银地支持了,并且到现在都非常喜欢,SU7这辆车给我们带来了巨大的乐趣。现在每周6000个以上还在真金白银掏钱买小米汽车的用户,很多都是在对比过大部分同类型的竞品之后,在知道提小米车还要4-6个月的前提下,做出的理智选择,而他们中大部分都不是米粉。在和很多车企的高管交流中能发现,他们的认知还停留在小米汽车卖得好是因为营销好这种鸵鸟式的认知里,殊不知小米汽车能够持续大卖,越卖越好,靠的是产品力、性价比和越级感。

一辆好车,在路上跑得越多,卖得越好,因为曝光度更大,小米汽车有着同类型车都不具有的质感和造型,如果再试驾体验一下性能、驾控感、智能化,很容易就下单了。而且,很多人是不敢买一个车企的第一辆车的,因为没有第一个吃螃蟹的勇气,但是看到路上那么多人开之后,很多人会打消这个顾虑。小米SU7的成功是小米作为一个软硬件结合的全平台公司高端方法论的胜利,小米的软硬件结合能力一直在、极致效率一直在、持续倾听用户声音的能力一直在,第二款运动型SUV市场上更是没有竞品,而且车型在国内受众更广,我想不出来小米的后续车型比小米SU7卖得更差的理由。这也是为什么,大部分机构都相信明年小米的SUV能够做到满产满销的原因,限制小米销量的只有产量,而产量在中国,我认为从来不是战略性问题,如何能把产品卖出去才是战略性问题,而小米显然已经很好解决了这个最大难题。

明年小米要重点关注小米二期工厂的投产时间,小米SUV的发布时间,小米SU7 ultra的销量,小米15的后续销量,小米数字、K系列高端机海外销量,小米IoT出海情况,还有小米第三款车的新信息。小米汽车明年能否销售40万辆以上,小米手机ASP能否显著提升,小米空冰洗的市占率能否进一步突破,都是决定了小米营收能否继续保持高速增长的关键。

小米的终局就是下一代电子消费品平台之王,打通人车家场景的所有电子消费品,让AI融入到人们生活的方方面面,取代苹果引领下一个20年。第一代的电子消费品平台之王是索尼,从上世纪50年代开始造晶体管收音机开始,然后是电视机、录像机,到80年代造出walkman随身听改变了人们收听音乐的方式,之后的CD机、PS游戏机、笔记本电脑、索爱手机等等,通过一系列产品实现了第一代电子消费品平台。第二代的电子消费品平台之王是苹果,从最开始入局造苹果电脑,到后面2001年发布ipod在随身听领域挑战索尼,到2007年发布第一代iphone手机,开创了移动互联网时代,到后续ipad、macbook、airpods等产品的发布,苹果实现了第二代智能化的个人便携式计算设备平台的构建。从技术发展的必然来看,将智能化、联网化融入到人们生活的方方面面是下一步电子消费品的必然方向,让家电智能化、让车智能化,并且能和你的各种便携计算设备开展信息交互,让你生活中能接触到的所有所有权归你的产品都实现智能是必将发生的事情,这个平台还不能简单称为物联网平台,因为它并没有实现万物互联,我认为称为人车家智网平台比较好,这个就是我认为的第三代电子消费品平台的样子,而这也是小米在下一个20年的终局。能进入第三代电消品平台的玩家一定是第二代就已经上桌了的玩家,也就是苹果、小米、三星、华为、OPPO、VIVO、传音,因为软硬件结合的技术积累不可能跳代,你不可能第二代都上不了牌桌,突然获得绝世神功在第三代平台上大杀四方。而目前这条赛道小米是绝对的王者,华为或许有机会,而其它家都已出局。

$小米集团-W(01810)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP