(原标题:冷门红利指数研究系列——中证沪港深红利低波动指数)

当前市场上的红利类指数投资主要集中在上证红利、中证红利、红利低波、红利低波100等少数热门红利指数上,但是这几只热门红利指数并不能完全代表整个红利大家族,实际上中证、国证、恒生以及标普等指数公司还编有大量不同类型的红利指数,这些红利指数同样得到了指数公司的日常维护,其中的很多长期数据都非常有参考价值,因此躺师傅打算写一个“冷门红利指数研究”的长文系列来给大家介绍介绍这些被市场忽略的“冷门”红利指数,一方面是为了整理相关资料备用,另一方面也是想借此加深对红利指数的研究与认识。当然,一些与红利因子强相关的其它因子(如低波、价值、现金流类)指数也会一并纳入研究。

今天来聊一只横跨沪港深三市的红利低波指数——中证沪港深红利低波动指数。

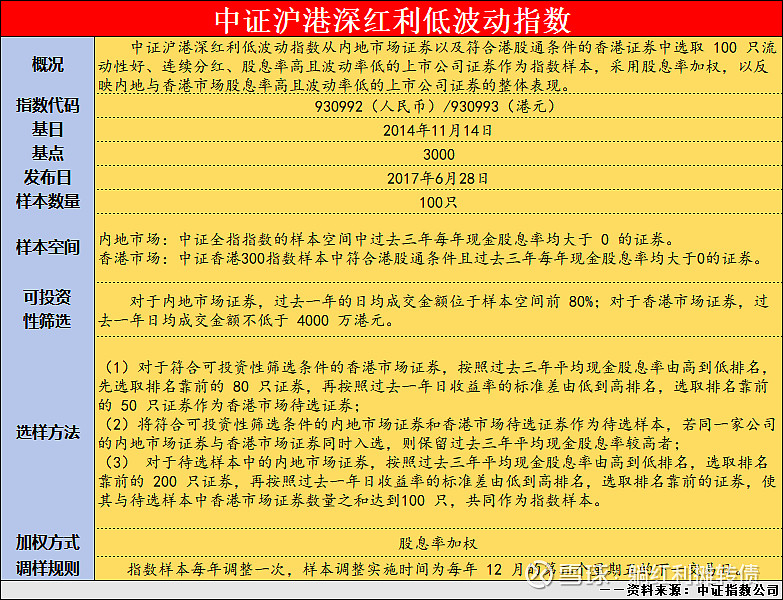

一、指数编制概况

指数因子分析:

1、红利因子体现在连续三年现金分红&股息率排名靠前&股息率加权;

2、低波因子体现在过去一年价格波动率较低。

个人观点:

1、编制规则非常简单,预计对市场的适应程度会非常高;

2、没有设置行业权重限制和样本最大权重限制,一般来说股息率加权的红利低波类指数不太容易出现单个样本权重过大的问题,但是比较容易出现行业权重失衡的现象;

3、样本横跨沪港深三市,市场的分散性比较好,再加上低波因子的加持,预计指数的波动率会显著低于同类;

4、每年调样一次,对样本变化的反应可能不会很及时,但是可以降低调样成本;另外,指数上一年度的调样周转率为36.61%,这个数据在一众红利低波类指数中属于非常低的存在,从侧面也能反映这是一只稳定性比较强的指数。

总的来说,从编制方式上来看没有太大的硬伤,算是中规中矩吧~

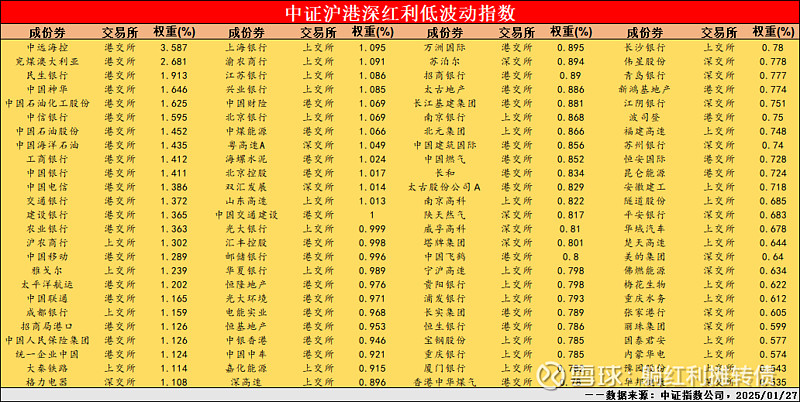

二、样本&行业构成

1、样本权重数据:

指数的100只样本权重在0.535%~3.587%之间,样本的分散性做的非常不错,而且比较难得的是,样本没有过于集中在银行业上。

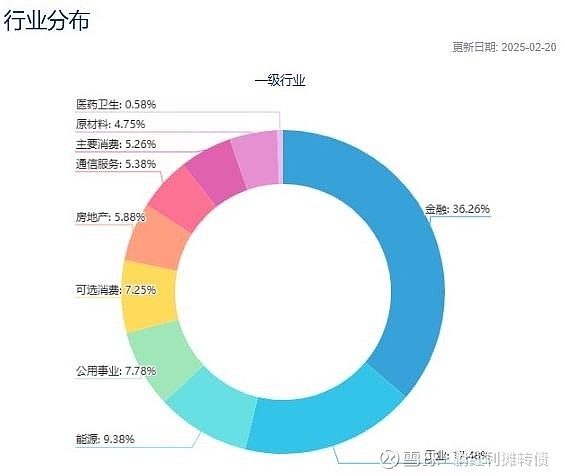

2、行业权重数据:

从行业权重来看金融行业权重超过了36%,但是相比同类红利低波指数而言已经非常低了,除此之外指数的行业分散性还是做得非常不错的,有8个行业的权重超过了5%。

3、市场分布数据:

从市场分布来看,指数比较侧重港股,港交所样本权重达到了58%,不过也算是沪港深三市兼备了。

总的来看,沪港深红利低波指数的分散性做的出乎意料的好,虽然没有最大样本&行业权重的限制,但是样本权重、行业权重&市场权重都比较分散,这样的指数才能更好地帮助投资者抵御市场风险。

三、历史收益&波动率数据

1、沪港深红利低波全收益指数近十年走势图:

中证沪港深红利低波全收益指数在2015-05-29~2025-02-20区间内总收益为51.78%,考虑到区间的起点刚好是15年大牛市的高潮,这个收益倒也不算太扯淡。略好于中证红利全收益指数同期的49.33%,巨幅好于沪深300全收益指数同期的-1.14%和恒生总股息累计指数同期的14.45%。

这个收益数据还算不错~

2、2015年以来年度收益数据:

15~24这十年沪港深红利低波的年化收益是要低于中证红利的,不过要大幅好于沪深300和恒生指数。

PS:wind沪港深红利低波指数的年度收益数据可能有一些问题,价格指数和全收益指数部分年份的差距有点离谱,仅供参考......

3、波动率数据:

沪港深红利低波近一年、近三年、近五年的年化波动率数据分别是16.63%、16.16%、16.02%,不仅显著低于中证红利指数的18.51%、17.15%、17.43%,更是大幅低于沪深300指数的21.04%、18.74%、19.20%,低波特征非常显著。

四、当前估值

从中证指数公司提供的数据来看,当前沪港深红利低波的市盈率为8.16倍、股息率达到了6.42%,当然,考虑到指数中有许多国企巨头近期都首度实施了中期分红,这个股息率数据肯定是明显高估了的,不过即使如此,指数当前依旧表现出了低估值、高分红的特点。

小结

总的来看,沪港深红利低波指数是一只编制相对合理、历史收益正常、样本&行业权重分散且内在稳定性较强的跨市场红利指数,比较适合躺平,如果市场后续能提供低费率+稳定分红的ETF跟踪的话,可以作为红利投资组合的基础性配置选择~

PS:“冷门红利指数研究系列”关注的都是些“下水道”品种,有些担心这个系列变成“冷门文章系列”,所以还望大家多多转评赞支持了~$红利ETF(SH510880)$ $中证红利ETF(SH515080)$ $红利ETF易方达(SH515180)$

风险提示:

本文所提到的观点和数据仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

附:冷门红利指数研究系列传送门

1、180红利:网页链接;2、红利价值:网页链接;3、沪港深红利低波:网页链接;

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP