(原标题:分红型ETF:挑选红利类产品的6个要点(03.03))

最近有很多朋友在后台询问,如何挑选红利指数产品?

今天正好发布的《分红型ETF》专栏,简要的说明一下挑选思路,下述方式也适用于大部分指数产品。

本文第二部分,分享了《20个A、H股标杆型红利ETF产品》,建议收藏。

一、挑选红利类产品的6个要点

1、关注指数加权方式

红利因子是红利类指数最关键的因子,指数成份股常以股息率倒数排序,以股息率高低加权。这就决定了,股息率越高的成份股,其权重越高,对指数的影响也就越大。

指数每隔一段时间会被动调整样本,剔除股息率降低的成份股,纳入更高股息率的成份股,从而被动实现“高抛低吸”,红利类指数适合长持的基础来源于此。

部分红利不以股息率加权,那它只能算“红利加强”而非核心规则,如深证红利算“深证基本面40红利加强版”,它成长性高于其他红利,但因为市值加权,走势与红利大相径庭,不能看作防守型队员。

因此,请记住股息率加权是红利的核心基础。

2、关注样本与行业的限制

受红利因子特性影响,各指数成份股所属行业一般处于较成熟阶段,会有不少强周期行业。受突击分红、临时分红、超比例分红等因素的影响,可能会存在“股息率”陷阱。

因此,不同指数可能会增加一定的限制,提升指数的分散度。比如:单样本权重<10%、单行业权重<30%等等,类似的限制能有效降低行业集中度。

在特定周期,也可能因为类似的限制,导致跑不过其他指数。这便是均衡所付出的代价,选择时要理解编制策略,而不是只看收益率。

所以,如果为了避免行业暴露风险,请关注样本限制。

3、关注指数的策略空间

策略指数号称“聪明指数”,这个聪明来源于指数特定的选样规则,从而超越市场基准指数。但任何的策略,都会有一定的空间限制,应当从分布市场、因子数量、样本数量等角度考量。

1)市场分布宽窄:比如上证红利(又称“红利指数”),市场最老的红利类指数,其市场仅限于上交所上市企业,小于分布沪深两市的中证红利。

2)因子数量多寡:比如中证红利低波,在红利因子的基础上,增加了低波动因子。它先以股息率倒序,再以波动率正序,挑选股息率较高、波动率较低的样本。虽然作用很明显,但会降低策略空间。

3)样本数量多寡:比如上证红利50个样本,中证红利100个样本,从聚焦的角度上红在特定周期可能表现更好,但中长期看,适当的样本数量能降低风险。

不同的市场分布、因子数量、样本数量,会决定指数不同的策略空间和不同的分散度。选择集中,还是选择分散,这得看个人的选择和风格。

61一般建议,既然是指数化投资,选择相对更宽的指数,能降低不必要的风险。

4、关注指数调样比例和周期

1)调样比例:适度的调样比例,是维持指数相对平稳的关键。一般指数都有一定的调样比例限制,比如5%、10%、20%等。

但也有指数不限制调样比例,比如中证红利质量在调样时,完全不限制调样的比例。每一次调样动辄50%、60%的样本被跟换,虽然指数历史数据表现较好,但想基于历史数据去判断估值就比较难。

2)调样周期:受成份股风格影响,红利类指数的调样周期较长,一般在半年到一年左右,不过红利低波100是按季度调样。

不同的调样周期,会影响指数高抛低吸的有效性,这个度怎么把握没有准确答案。但从历史数据来看,半年是一个不错的周期。频次太低,影响效率。频次太高,也会增加磨损成本。

5、关注指数有没有加强策略

红利类指数其实也在不断的进化,比如2013年修正成为股息率加权,2022年大幅加强红利因子的要求。

在经历了2022年的流动性危机后,中证红利要求成份股市值规模低于100亿的样本,其权重不高于0.5%,增加了流动性限制。

大部分红利也增加了分红的连续性与合理性的限制。如中证红利要求连续三年现金分红,并且过去三年股息率支付率和过去一年股息率支付均大于0小于1,不分不行,分太多也不行。

港股在这个方面走在了更前面,如恒生港股通高股息率低波指数,在股息率的有效性上,做了很大工作,当成份股股息率大于7%时,要求复查其有效性。

再比如标普港股通低波红利指数,增加了行业均衡策略、基本面因子(考量经营现金流为正),从根本上提升成份股分红来源的有效性。

6、选好指数后,怎么选产品?

基于上述规则,我相信大部分朋友,应该理解如何挑选适红利类指数。后续,便是挑选同一指数下的不同产品。

一些关键的指数,基金公司们或多或少都会发行产品跟踪,比如年前特别火的中证A500,跟踪产品多如过江之鲫,那该如何选择?

1)费率为先:首选费率较低的产品,这个是核心规则。目前市场常见费率是0.5%+0.1%,低费率是0.15%+0.05%,差距不小,这会影响中长期收益率。

2)规模合适或较大:在A股有打新收益,处于1.5-5亿规模的产品,有可能获得较高超额,比如之前的中证红利ETF,获得了极为可观的超额。

如果有交易需求或是港股产品,可以选择规模较大的产品,从而满足流动性需求。

3)跟踪紧密度:看产品能否尽可能的靠近“全收益指数”的收益率,越接近越好,超越就更为难得。

4)是否分红:这是见仁见智的一件事,但站在红利类产品的角度,稳定分红的利大于弊,这也是61发布《分红型ETF》专栏的缘由。

5)管理人口碑:产品各有策略,跟踪各有好歹,管理人很关键。尽量选择口碑好、经营稳健、信息透明、关注用户建议的公司产品。

二、20个A、H股标杆型红利ETF产品

看了上述内容,相信你对红利类产品的选择,已经有了一个相对准确的认知。第二部分就是基于上述逻辑,整理了A、H股常见的20个红利类ETF产品,方便大家选择和判断。

1、A、H股分红型、低费率ETF

1)本期增加了标普港股通低波红利指数,其跟踪产品港股红利指数ETF是港股规模最大的产品,指数特色也很明显,故纳入。

2)本期剔除宽基指数部分,以后看情况再判断是否纳入。

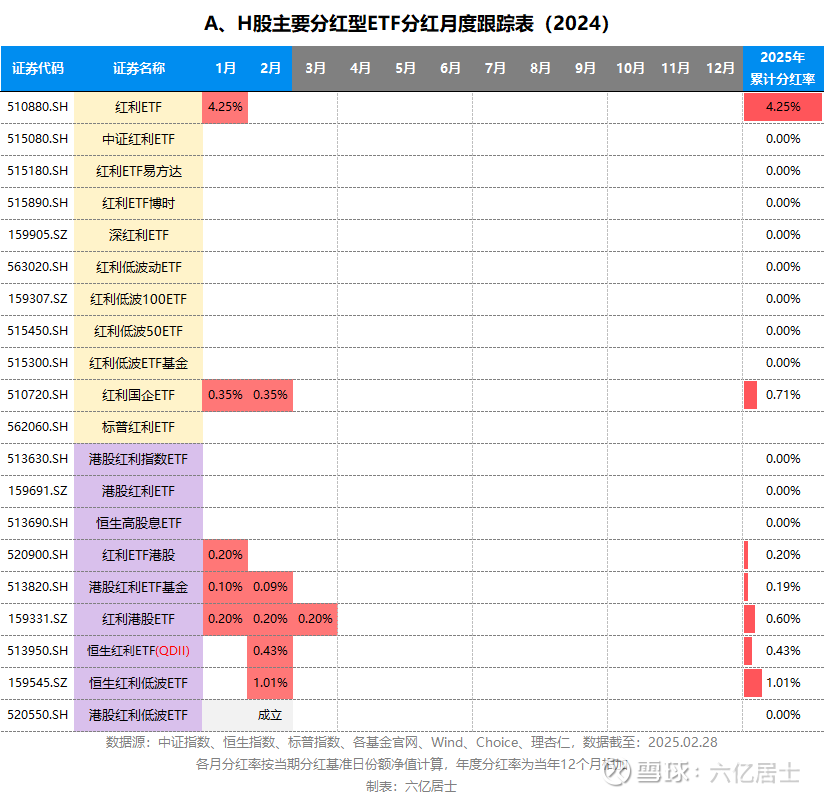

2、各产品2025年度分红月度跟踪表

截至2025年2月底,表内共有7个产品实施过分红,其中红利港股ETF分红3次,红利国企ETF、港股红利ETF基金分红各两次。不过,红利港股ETF规模下滑,目前不足1亿,注意规模风险。

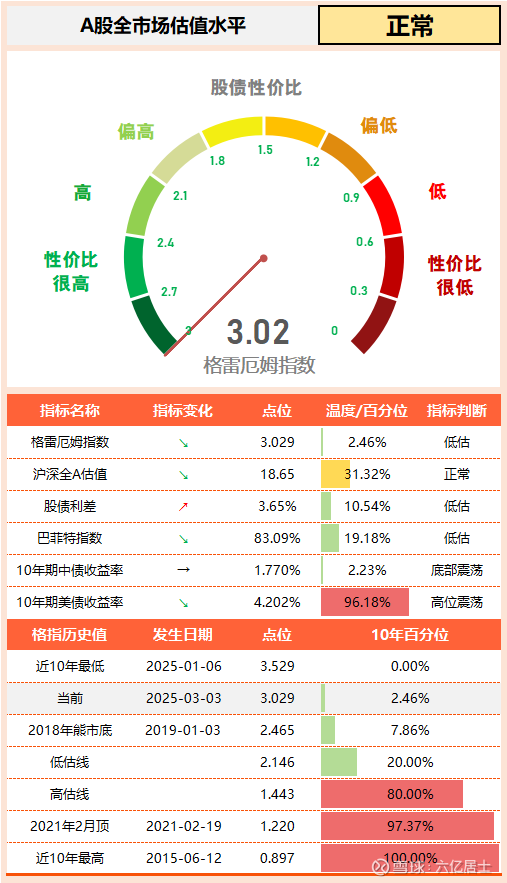

三、“61”全市场估值仪表盘

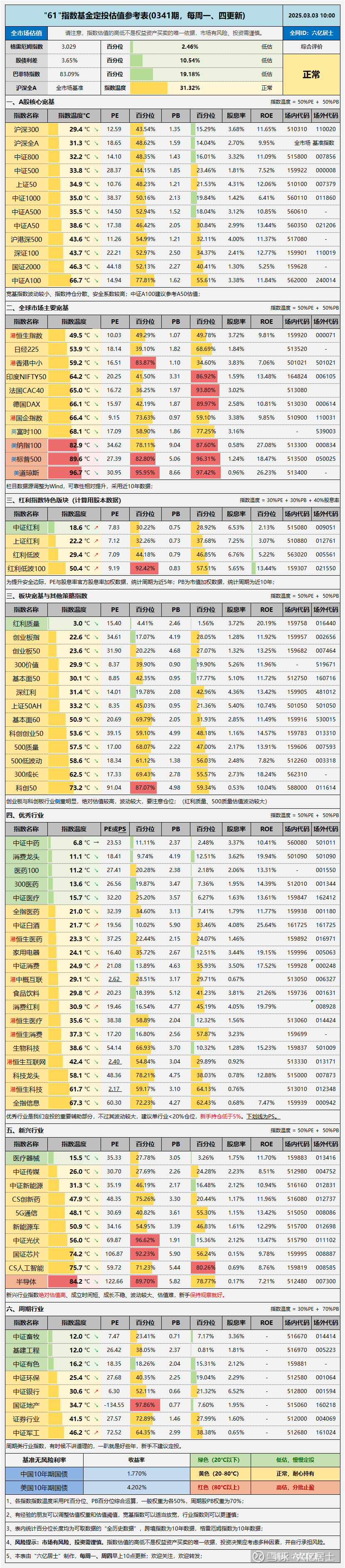

四、“61”指数基金估值表(0341期)

==================

很多人问过一个:为何某一个产品的分红率,到不了估值表内的股息率水平?

其实这是两个概念:

1、指数股息率:是指成份股分红部分加权计算所得,是指成份股分到基金的部分。

2、基金分红率:分红部分回到基金后,管理人有可能不分,继续买入成份股(分红再投入了);或者基于分红约定,按规则分一部分(如红利指数的90%)出来,剩余的部分也会继续买入。

因为基金管理有日常损耗,即便100%分出来,基金的分红率往往也会低于指数的股息率。这便是文初提到的,要注意基金费率的核心原因,再进一步就是关注基金管理中的其他费用,这一点以前的文章也有详细介绍。

==================

数据整理不易,还望多多点赞、转发支持。

扩展阅读:《指数基金文章目录列表》(新手必看)

$红利ETF(SH510880)$ $中证红利ETF(SH515080)$ $港股红利指数ETF(SH513630)$

@今日话题 @ETF星推官 @雪球创作者中心 @雪球基金

#雪球ETF星推官# #雪球星计划#

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP