(原标题:从权威部门数据看2024年各类型银行资产质量情况)

2025年2月1日国家金融监督管理总局公布了《2024年银行业总资产、总负债(季度)》、《2024年商业银行主要监管指标(季度)》和《2024年商业银行主要指标分机构类情况表(季度)》等数据,这个算是最权威,最准确的数据了,投资了银行股的投资者应该看看这些数据,对银行业的2024年规模、业绩、资产质量情况应该有个全面了了解,前几天我写了《2024年各类型银行资产、负债变化趋势》和《从权威部门数据看2024年各类型银行利润情况》,对银行业的规模、利润情况进行了分析,对我们银行股投资者来说,规模、利润固然重要,对我们持股者来说,银行业的资产质量方面的数据更为有用,毕竟银行就是高杠杆经营风险的行业,资产质量控制的好坏就成了投资银行股的胜负手,资产质量管控不好的银行其业绩也不会长久的表现突出,我们可以看看资本市场上过去股价表现较好的银行股哪个不是资产质量管控的比较严格且指标相对比较优秀的,国家金融监督管理总局公布的2024年商业银行主要监管指标很好的提供了了解的一个窗口。进入2025年3月份以后,陆陆续续的就会有银行公布2024年年报,再加上部分银行已经公布的2024年业绩快报,结合其2024年3季报情况,就基本能对A股上市的银行2024年资产质量有一个大致的评判,至少对自己持仓的银行标的的资产质量情况做到心中有底,基本面变化没有,业绩有没有可能超预期或有爆雷风险,资产质量是否稳定,如果自己心里一无所知,等真正的业绩公布出来了,假如爆雷了,那就会措手不及甚至悲催,资产可能大受损失,投资比的就是认知的深度,对信息的解读,快人一步总是好的。

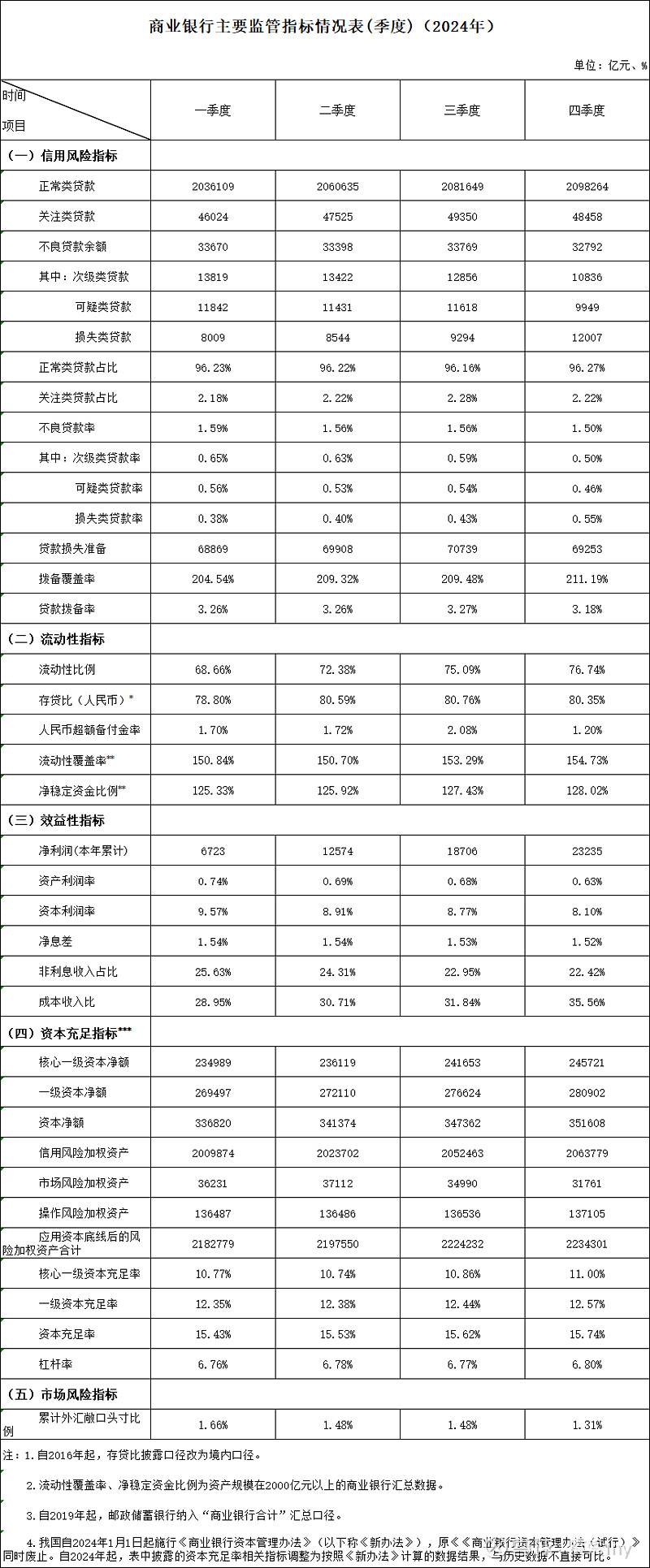

下面我们先看一下商业银行2024年信用风险类指标情况:

1、2024年商业银行正常类贷款为2098264亿元,比2023年的1948366亿元增加了149898亿元,同比增长了7.69%,与资产的增长幅度相当,当然这是全国商业银行的情况,A股上市的银行整体要比这个数据好,整体应该高一些。从2029至2024年商业银行正常类贷款的情况为1234510—1403720—1581613—1756404—1948366—2098264亿元,看到没有,银行业贷款就是有天然增长的特性,只要政权不倒,不改朝换代,根据货币的属性银行业的规模就会天然的持续增长下去,全世界都是这样,特别是纸币或数字货币时代来临后更是如此。

当然整体银行业贷款数据会一直增长下去,并不是说某个银行也会这样,有些经营不善、风险控制不好的银行也会出现资产及规模的下降,甚至出现破产倒闭的可能,美国的银行就经常出现破产的情况,由于我们强政府及体制的原因,我们国家的银行出现破产倒闭的情况比较少,但也不是没有,过去也曾出现过包头银行破产重整的情况,只是不多罢了。而A股上市的42家银行许多都是国家系统性重要银行,其他也是其中的佼佼者,出现破产倒闭的几率很低,这也是投资银行股风险相对不高的内在原因之一。

具体2025年情况会怎么样,规模增速是否可以预期更高一些,我们看看最新的《2025年政府工作报告》对财政政策和货币政策的阐述就可以看出来不会差了,至少应该不低于2024年。

实施更加积极的财政政策。统筹安排收入、债券等各类财政资金,确保财政政策持续用力、更加给力。今年赤字率拟按4%左右安排、比上年提高1个百分点,赤字规模5.66万亿元、比上年增加1.6万亿元。一般公共预算支出规模29.7万亿元、比上年增加1.2万亿元。拟发行超长期特别国债1.3万亿元、比上年增加3000亿元。拟发行特别国债5000亿元,支持国有大型商业银行补充资本。拟安排地方政府专项债券4.4万亿元、比上年增加5000亿元,重点用于投资建设、土地收储和收购存量商品房、消化地方政府拖欠企业账款等。今年合计新增政府债务总规模11.86万亿元、比上年增加2.9万亿元,财政支出强度明显加大。要加快各项资金下达拨付,尽快形成实际支出。持续优化支出结构,更加注重惠民生、促消费、增后劲,切实提高资金使用效益。中央财政加大对地方一般性转移支付力度,向困难地区和欠发达地区倾斜。严格落实分级保障责任,筑牢兜实基层“三保”底线。坚持政府过紧日子,推进财政科学管理,严肃财经纪律,严禁铺张浪费,腾出更多资金用于发展所需、民生所盼。

实施适度宽松的货币政策。发挥好货币政策工具的总量和结构双重功能,适时降准降息,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。优化和创新结构性货币政策工具,更大力度促进楼市股市健康发展,加大对科技创新、绿色发展、提振消费以及民营、小微企业等的支持。进一步疏通货币政策传导渠道,完善利率形成和传导机制,落实无还本续贷政策,强化融资增信和风险分担等支持措施。推动社会综合融资成本下降,提升金融服务可获得性和便利度。保持人民币汇率在合理均衡水平上的基本稳定。拓展中央银行宏观审慎与金融稳定功能,创新金融工具,维护金融市场稳定。

看到没有,各项支出都是增量,新增债务规模11.86万亿,比上年增加2.9万亿,拟发行特别国债5000亿来补充大型商业银行核心资本等等,这些都要体现到银行业的资产规模及贷款上面去。2025年银行业的规模增速稳了,另外实施适度宽松的货币政策,适时降准降息,更大力度促进楼市股市健康发展。银行业经营的基本面要比2024年强一些,至于降准降息,与之对应的肯定是存贷款同步降低,对银行业净息差的影响不大。我对银行业2025年取得比2024年更好的经营业绩充满信心。

2、关注类贷款余额2024年为48458亿元,创出了有记录以来的新高,从2019到2024年商业银行关注类贷款分别为37695—37763—38079—41082—44632—48458亿元,也是逐步提高,与正常类贷款如影随形一样的一直增加,2024年增速为8.57%,还快于正常类贷款的增速,关注类贷款也可以说是银行的资产质量隐性指标,从这个数据来说,2024年银行业的资产质量是有所下降的,但下降的幅度不大。这也与上市银行公布的数据相吻合。

3、关注类贷款占比2024年为2.22%,从2019到2024年商业银行关注类贷款占比分别为2.91%—2.57%—2.31%—2.25%—2.19%—2.22%,虽说2024年关注率有所提高,但看2019年以来的整体趋势则是下降非常明显的,商业银行的关注率可以说是持续在改善的。

4、不良贷款余额2024年为32792亿元,从2019到2024年商业银行不良贷款分别为24135—27015—28470—29829—32256—32792亿元,也是逐步提高,与正常类贷款如影随形一样的一直增加,2024年增速为1.66%,远低于正常类贷款、关注类贷款的增速,不良类贷款也可以说是银行的资产质量显性指标,也是各个银行及投资者最重视的指标之一,由于有核销等手段可以调控,这个数据的真实性存疑,不能过于看重,需结合其他指标综合来看,从这个数据来说,2024年银行业的资产质量是有所提高的,但看关注类贷款及关注率增加幅度来看,整个商业银行的资产质量是有所下降的。

5、不良贷款率2024年为1.50%,从2019到2024年商业银行不良贷款率分别为1.86%—1.84%—1.73%—1.63%—1.59%—1.50%,也是一直持续的下降,且下降的幅度也是比较明显的,商业银行的不良贷款率可以说是持续在改善的。不良贷款率可以说是银行的资产质量显性指标,也是各个银行及投资者最重视的指标之一,由于有核销等手段可以调控,这个数据的真实性存疑,不能过于看重,需结合其他指标综合来看,从这个数据来说,2024年银行业的资产质量是有所提高的,但总的来说不良率下降对银行业是个好事,说明存量坏账减少了不少,其对今后利润的影响也会少一些。

6、贷款损失准备2024年为69253亿元,创出了有记录以来的新高,从2019到2024年商业银行贷款损失准备分别为44909—49834—56059—61402—66170—69253亿元,也是逐步提高,与正常类贷款如影随形一样的一直增加,2024年增速为4.66%,是低于正常类贷款的增速,贷款损失准备也可以说是银行的资产质量非常重要的指标之一,从这个数据来说,2024年银行业的贷款损失准备计提的有所不足,但总量还是增加不少的,也能说得过去。

7、拨备覆盖率2024年为211.19%,从2019到2024年商业银行拨备覆盖率分别为186.08%—184.47%—196.91%—205.85%—205.14%—211.19%,2024年拨备覆盖率提高不少,看2019年以来的整体趋势则是持续提升非常明显的,商业银行的拨备覆盖率可以说是持续在改善的。

8、贷款拨备率2024年为3.18%,从2019到2024年商业银行贷款拨备率分别为3.46%—3.39—3.40%—3.36%—3.27%—3.18%,看2019年以来的整体趋势则是下降非常明显的,但下降的幅度非常缓慢。

通过不良率、关注率、拨备覆盖率、贷款拨备率这几个指标来看,有些指标是改善的,有些指标是有所下滑的,但整体来看,2019年商业银行的资产质量还应该是改善的,是向好的趋势转化,至于2024年,结合上市的42家银行财报给出的数据,整体应该是小幅下滑。毕竟地产的影响还在持续,一些隐藏的风险开始暴露,部分银行也无法再一直掩盖下去,至于2025年,能整体维持2024年的资产质量状况不再恶化就不错了。

8、风险加权资产合计2024年为2234301亿元,比2023年的2162983亿元增加了17740亿元,同比增加了3.30%,这个增幅是不高的,我认为主要是2024年银行业实行了新的资本监管新规,对风险资产认定有所放松,鼓励银行向小贷微贷等进行倾斜造成了。从2019至2024年商业银行风险加权资产合计为1385257—1527047—1811643—1952537—2162983—2234301亿元,整体都是持续向上增长的,银行就是经营风险的行业,风险资产随着经营项目、规模的持续增加而增加具有天然的合理性,这也是银行业经营的主要特点之一,每家银行根据自己的核心资本情况,结合自己的经营特点,合理的控制风险加权资产的增长就是一项很最要的工作,这就是一种平衡,经营能力强的银行就会兼顾好这2方面的关系。

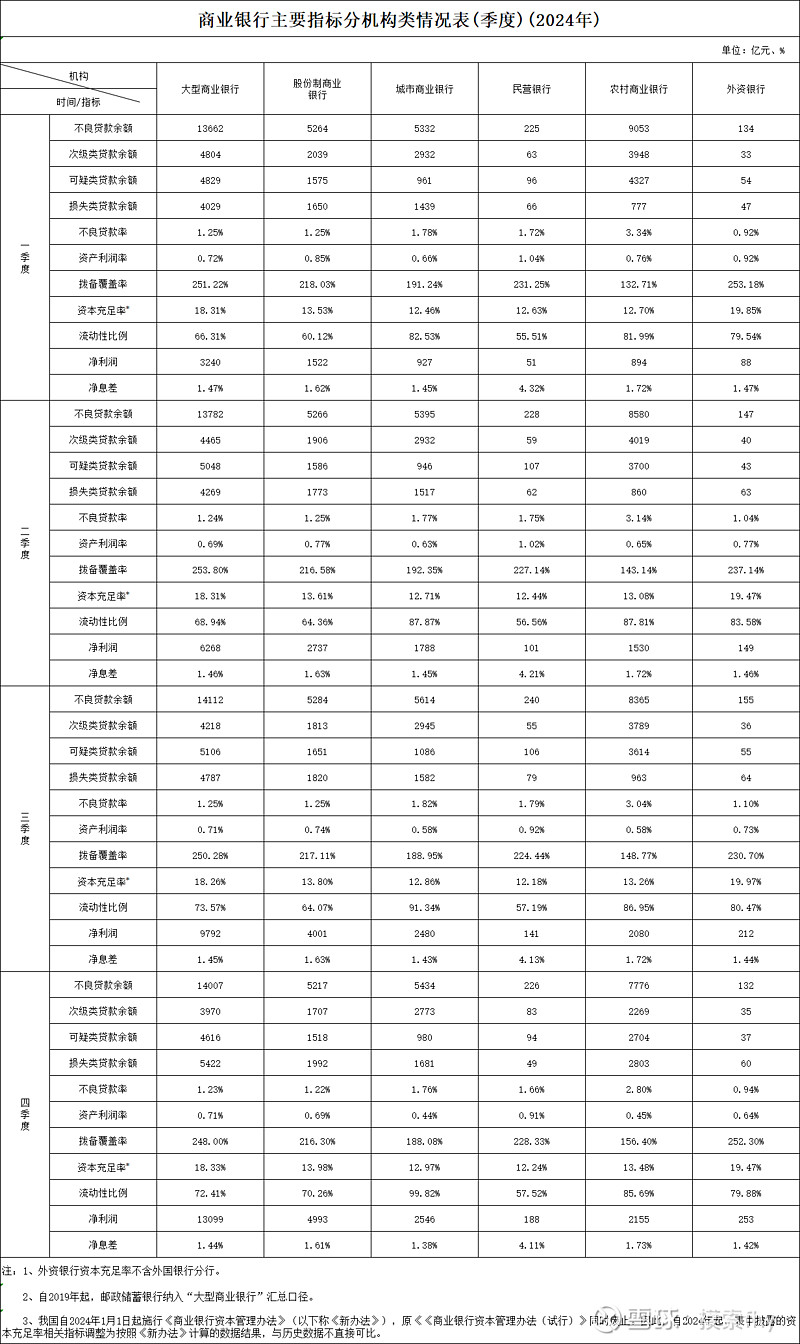

以上是全国的商业银行有关资产质量指标方面的平均情况,具体到大行,股份行、城商行、农商行情况,国家金融监督管理总局也有数据进行提供,如下:

我这次主要分析一下各类型银行2024年不良率、拨备覆盖率大致情况:

9、2024年大型商业银行不良率1.23%,2023年为1.26%,下降了0.03个百分点,这就是6大行2024年整体不良率的情况,从2019年到2024年不良率分别为1.38%—1.52%—1.37%—1.31%—1.26%—1.23%,除了2020年因疫情原因有所升高外,确实是持续下降的,2024年1.23%贷款不良率确实不高的,这几年几家大型商业银行的资产质量确实改善不少。

2024年大型商业银行拨备覆盖率248%,2023年为248.48%,下降了0.48个百分点,变化不大,这就是6大行2024年整体拨备覆盖率的情况,从2019年到2024年拨备覆盖率分别为234.33%—215.03%—239.22%—245.04%—248.48%—248.00%,除了2020年因疫情原因有下降外,确实是持续提升的,2024年拨备覆盖率没有提升,而不良率下降,也就意味着其计提的贷款减值准备有所减少,这也从一个侧面反映6大行2024年资产质量整体情况是有所下降的,只是下降的幅度不大,没有影响到其基本面发生大的改变,6大行之间资产质量的变化也是不均衡的,据我观察,邮储银行的资产质量下滑的幅度要大一些。

6大行可以说是银行业的中流砥柱,国家发行特别国债像6大行注资已经在2025年政府工作报告中明确了,下一步就是开始走流程,2025年肯定能完成,这对于6大行的估值提升肯定是有帮助的。下一步看看2024年年报利润分配中派息率是否有提升,如果还是维持30%的派息率,那年化5%以下的股息率再想大幅提升估值也不容易。

10、2024年股份行不良率1.22%,2023年为1.26%,下降了0.04个百分点,这就是6大股份行2024年整体不良率的情况,从2019年到2024年不良率分别为1.64%—1.50%—1.37%—1.32%—1.26%—1.23%,确实是持续下降的,2024年1.22%贷款不良率确实不高的。

2024年股份行拨备覆盖率216.30%,2023年为219.07%,下降了2.77个百分点,这就是9大股份行2024年整体拨备覆盖率的情况,从2019年到2024年拨备覆盖率分别为192.97%—196.90%—206.31%—214.18%—219.07%—216.30%,这几年拨备覆盖率有所提升,但提升的幅度是不大的,这也与股份行的实际经营情况相吻合。这几年地产不景气,股份行经营受到的压力最大。

9大股份行也可以说是银行业的中坚力量,许多也是国家系统性重要银行,其中的招商银行资产质量最好一些,派息率也最高,只是业绩增速不强,仍受到许多机构和个人投资者的喜爱。我预计2025地产仍然不会有根本的改观,对股份行过高的预期是不现实的,在地产行业开始走下坡路之前的10-20年期间,股份行资产可是大发展的,可以说其享受了地产发展的最大红利,现在地产困难了,其受影响最严重也是可以理解的,不仅规模受影响,过去积累的坏账风险也在持续的影响着这些股份行的资产质量。况且这种影响趋势还没有看到拐点,这也是我一直不太看好股份行的原因。但其过低的市净率、不低的股息率也基本对冲了业绩增速低,资产质量有所下降的不足,过去一直拿着的还坚持持有吧。

11、2024年城商行不良率1.76%,2023年为1.75%,上升了0.01个百分点,这是全国上百家城商行2024年整体不良率的情况,从2019年到2024年不良率分别为2.32%—1.81%—1.90%—1.85%—1.75%—1.76%,确实也是持续下降的,城商行整体的不良率与大行和股份行相比明显偏高的,这与A股市场上上市的17家城商行差异巨大。

2024年城商行拨备覆盖率188.08%,2023年为194.94%,下降了6.86个百分点,这是全国上百家城商行2024年整体拨备覆盖率的情况,从2019年到2024年拨备覆盖率分别为153.96%—189.77%—188.71%—191.62%—194.94%—188.08%,这几年城商行拨备覆盖率是有所提升,但提升的幅度是不大的,也是有反复的,这也与全国城商行的实际经营情况相吻合。2024年地方化解地方债,城商行受到的影响是最大的。

从不良率和拨备覆盖率的变化来看,2024年城商行资产质量受到的影响不小,整体有所下滑,而从上市的17家城商行来看,虽说整体数据要好的多,但资产质量也是有所下降的,但大都还保持不错的资产质量,对于城商行来说,上市不上市差别巨大。比如杭州银行、江苏银行、成都银行等其中的佼佼者,各项指标就是放在全国,也是拔尖的存在。

12、2024年农商行不良率2.80%,2023年为3.34%,下降了0.54个百分点,这是全国几百上千家农村商业机构2024年整体不良率的情况,从2019年到2024年不良率分别为3.90%—3.88%—3.63%—3.22%—3.34%—2.80%,确实也是持续下降的,农商行整体的不良率与大行、股份行和城商行相比明显偏高的,这与A股市场上上市的10家农商行差异巨大。

2024年农商行拨备覆盖率156.40%,2023年为134.37%,上升了22.03个百分点,这是全国几百上千家农商行2024年整体拨备覆盖率的情况,从2019年到2024年拨备覆盖率分别为128.16%—122.19%—129.48%—143.23%—134.37%—156.40%,这几年城商行拨备覆盖率是有所提升,但提升的幅度是不大的,也是有反复的,这也与全国城商行的实际经营情况相吻合。

从不良率和拨备覆盖率的变化来看,2024年农商行资产质量变化不小,且还是正向提升。整体提升不小,而从上市的10家农商行来看,虽说整体数据要好的多,但资产质量也是有所下降的,对于农商行来说,上市不上市也是差别巨大。现在上市的10家农商行肯定是其中的佼佼者,我曾把这些农商行刚上市时的年报浏览过一遍,上市前其资产质量也是不行的,好多的关注率都在5%左右,不良率和拨备覆盖率也不好,只是经过上市后,其基本面倒有了翻天覆地的改变,有些已经成为了银行股中的优秀代表,比如常熟银行、苏农银行等。

通过对比国家金融监督管理总局提供的各项数据,对全国的商业银行资产质量等情况有所了解,对于6大行和9大行股份行情况,基本可以参考以上数据,因为他们中的大部分已经上市了,数据还是很有说服力的,而对于城商行和农商行来说,仅仅只能作为参考,因为上市的城商行与农商行与全国的平均水平差异巨大,包括净利润、资产质量等,这点需要清楚。比如上市的17家城商行、10家农商行,特别是处于长三角、成渝经济带、包括山东的城商行、农商行成长性、资产质量都成为银行股中的优秀代表,其投资性价比还是不错的,长期持有应该能够获得超出银行业的平均水平的。

以上只是我个人的看法,由于能力、水平有限,仅供参考。

@今日话题 @雪球创作者中心 @-翼虎- @谦逊的投资小鹰 @ericwarn丁宁 @夏至1987 $江苏银行(SH600919)$ $杭州银行(SH600926)$ $成都银行(SH601838)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP