(原标题:白酒展望:能否复制银行股的牛市?)

文章首发于“追寻价值”,欢迎关注。

2024年之前,银行股的长期投资者们经历了长达3年的煎熬,银行股指数从2021年初至2023年末跌去了三分之一。如果看PB估值则更惨烈,从1.3倍下跌至不到0.5倍。

股价下跌的3年正是银行业绩变差的3年,连续的下跌预示了市场对行业前景的悲观。银行业的息差从2.07%下行到目前的1.52%,23年多家股份行净利润出现负增长。

随着股价大幅回落,预期差不断被填平。市场对不增长的认识分歧越来越小,最后在资金博弈作用下迎来暴涨。陈嘉禾提出了一种“价值暴冲”理论来解释这种现象。

当下的白酒会不会复制这种股价的反转?

我对此持怀疑态度。

尽管白酒也跌得足够多,甚至成了高股息概念,但是市场风险偏好发生了变化。

银行股价反转的2024年,市场经过了三年普跌,是资金风险偏好最保守的时候,机构权益配置转向追求业绩稳定、高股息,从成长板块和固收虹吸了大量资金。

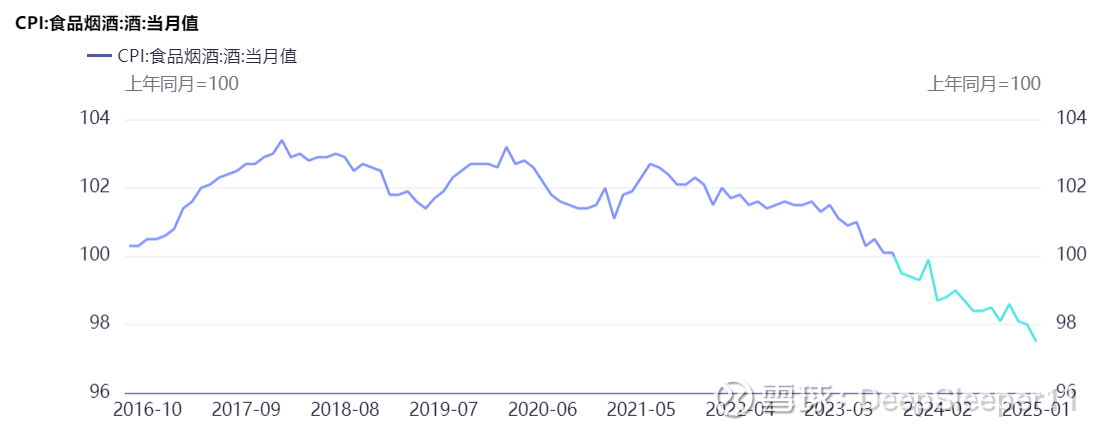

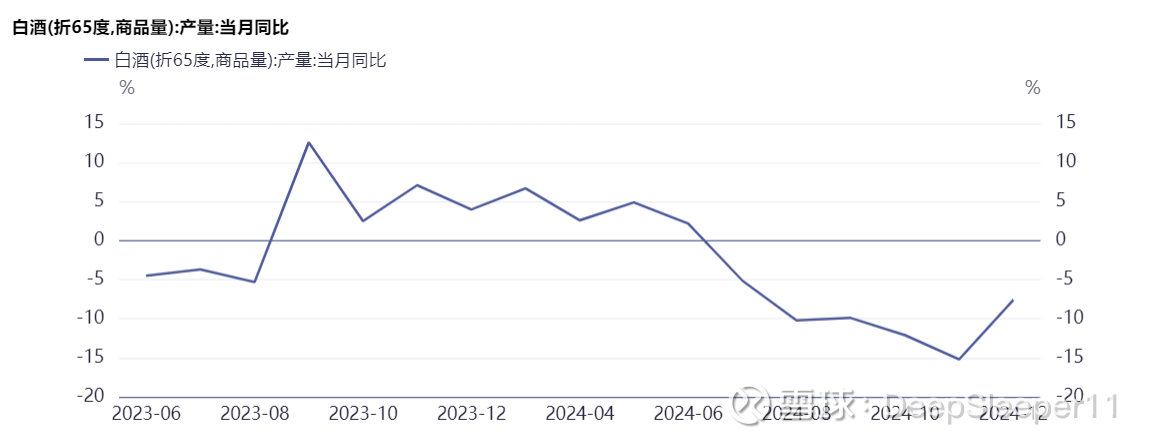

看白酒业的两张图:

第一张图代表了酒价,23年9月开始同比下降,一直延续至今。25年前2个月,同比24年下滑幅度更大。

第二张图代表了产量,24年下半年以来每月均为负增长。销量数据也验证了量的萎缩,“马上赢”的白酒销量数据显示,4季度白酒线下消费比上年下跌6%。

量价都不行。问题是,股价已经体现了这种预期吗?今年可能有几家酒企零增长,头部酒企个位数增速,目前股价很难说已经体现了这种预期。

牛市的预期之下,投资者风险偏好迅速上升,资金趋向于科技、医药、互联网、周期板块,炒小炒新,南下炒港股。

注:上图为恒生科技指数的收盘价与估值

相比之下,蓝筹股的低赔率劣势明显。市场高成交量持续时间越长,越会强化这种风险偏好。

如果把牛市分为三个阶段:炒估值、炒业绩、炒情绪,分别对应20、30、40倍估值的白酒。流动性这个牛市发动机很容易把第一个阶段跨越,包括白酒和其它行业,但白酒的第二个阶段恐怕是个很难跨越的槛。

白酒业绩重回高增长是必然的,但即便乐观得说,也要等25年下半年了,我对短期的白酒股价表现不抱多少期待。当然这本来也不是什么问题,如果不在意机会成本。

上述这种情况适用于整个消费行业。$五粮液(SZ000858)$ $贵州茅台(SH600519)$ $招商银行(SH600036)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP