(原标题:没有什么“美股永远涨”,都逃不过“均值回归”)

原文首发于“莫书房”,欢迎关注

1

今年恒生指数的涨幅冠绝全球,而美股稍显落寞。

但市场里始终存在一种“思想钢印”,“美股永远涨”,与之相对的另一种思想钢印,是A股永远3000点。

2009年12月31日至今(注:2025年3月10日,余同)的15年三个月,标普500全收益的年化收益率是14.3%,涨幅为747%,回报高的炫目。

但如果我们再往前看看,情况却有些相反。

1999年12月31日至2009年12月31日,这十年整,标普500全收益的年化收益率是-0.2%,十年没涨。

如果我们再回溯下历史,在1964-1981年这17年间,美国道琼斯指数原地踏步,从874.12点上涨至875点,仅仅上涨了0.1个百分点。

因为“美股永远涨”的思想钢印而无脑追投美股,是很危险的投资行为。

其实美股长期回报就是8-10%,短期持续高收益一定是无法长久持续的,所谓的高回报的幻觉,无非是时间还不够长而已。

继续放上《股市长线法宝》中的这张神图:

投资具体企业可以盯着企业经营,但投资宽指数盯着什么?我认为是均值回归。

在高复利之后向着均值回归是必然的。

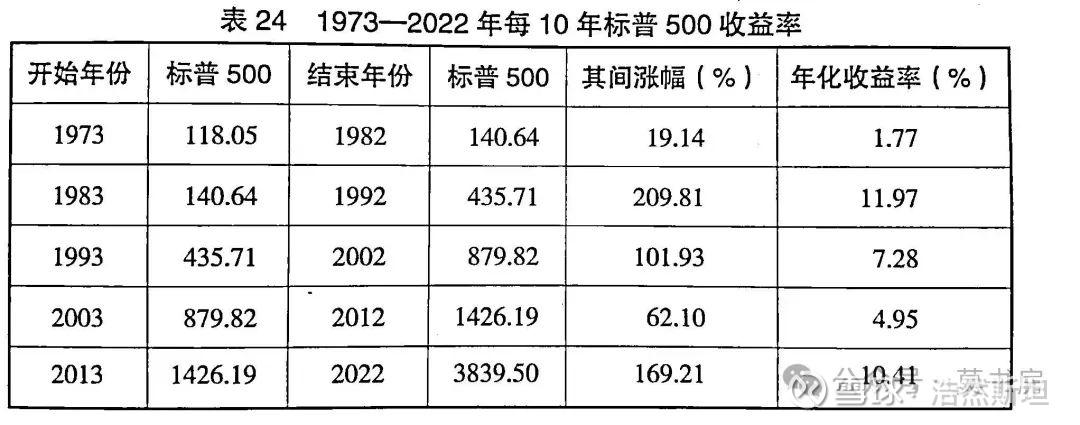

《投资研习录》中统计了1973年-2022年每十年标普500的收益率情况:

霍华德·马克斯最近说:“以现在的市盈率买标普500,历史数据表明只能获得负2%-2%的10年收益率。如果股价在未来十年保持不变,而公司利润继续增长,将使市盈率逐渐恢复正常水平。但另一个可能是,估值调整被压缩到一两年内发生,导致类似1973-1974年或2000-2002年的大幅下跌。这种情况下的结果就不那么友好了。”

股价剧烈下跌带给人的直观感受是风险极大,但其实价格越低安全性是越高的。这与上涨时候正好相反,每天都上涨给人以安全愉快的感觉,实际上风险却在快速聚集。不断的上涨和下跌过程中,最终实现均值回归。

标普500的历史平均市盈率,1954年以来的历史均值为16.9倍,1990年以来的历史均值为16.6倍。

截止2025年3月7日,标普500的市盈率是28.84倍。当前市盈率是显著高于长期历史均值,处于历史分位极高水平。

带着“美股永远涨”的思想钢印的买入标普500的“投资者”,从概率上来说,较大概率在未来20年会比较难过。

因为,高估永远是最大的原罪。

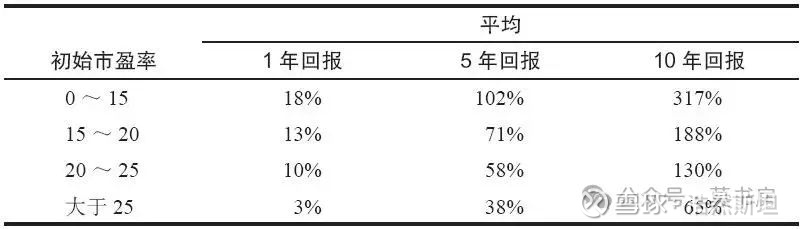

《大钱细思》书中,以美股中3000只股票为样本,研究了1962年到2016年6月以来,股票市盈率水平对应未来收益率的情况,市盈率小于15倍的时候,市场在未来10年里的回报率为317%;市盈率高于25倍的市场,10年回报率仅为65%。

买的越便宜,则未来收益越高;买的越贵,则未来收益越低。

2

在我看来,股市有两个大盘宽指的锚点应该视作投资常识:一是15~17倍的长期平均市盈率,二是8-10%的长期平均收益率。

无论短期是高出太多还是低出太多,拉长时间看都会均值回归。

总有人拿经济好坏来给股市涨跌找理由,其实根本不是那么回事,无论经济好坏,股市的回报依然在均值回归。

有这样一个国家,GDP连续负增长,2024年破产公司同比增加24%,2024年失业率升至6%,世界竞争力排名从十年前的第6下滑到第22名,外国投资规模从1389亿美元下滑到219亿,并且连续三年持续面临战争威胁。

然而,过去几年这个国家的股市持续大涨,其最具代表性的宽指数,2023年上涨了20.31%,2024年上涨了18.85%,2025年至今已经上涨了13.95%。

这个国家是谁呢?

答案是德国。

德国经济那么差,为啥还涨的这么厉害?

经济不好,但是无风险利率很低;GDP负增长,但是好企业的盈利在持续增长;地缘政治有风险,但是已经在2022年跌到位,把最坏的预期提前反应了。

股市是复杂的,谁说经济好才能股市好?企业利润提升了,股价可能下跌;企业利润负增长了,但因为股市便宜所以可能有高回报。

1971年美元放弃金本位之后,德国DAX指数的年化收益率为7.4%,历史平均市盈率为16.3倍。

最近10年德国DAX指数的年化收益率为7.9%,平均市盈率为17.1倍。

最近十年德国经济增长很差,远落后于之前的经济增速,但是德国股市的回报并没有变差。

这不是独立现象,日本也是如此。

2002年日本GDP为515万亿日元,据日本内阁府估算,2024 财年名义GDP将达615万亿日元,过去22年年化增速仅为0.81%。同期,日经 225全收益指数年化收益率却达7.6%。

原因首先在于估值一直很便宜,其次任何一个经济体都有一些相对优势,总有些NB企业,即使经济变差,但企业的盈利还在增长。

德国有莱茵金属、蒂森·克虏伯、萨博,日本有优衣库、资生堂、村田、基恩士、武田制药。

这些企业相对美股那些科技巨头来说就是“小盘股”,但这些企业凭借细分领域的垄断力,在经济下行期依然能展现出超强的利润韧性,实现持续10年20年甚至30年的利润增长,给投资者带来巨大回报。

德股一直不贵,德国DAX指数现在PE也不过18倍,与历史平均市盈率相差不大,股市的良好回报都是宽指数吐故纳新之后企业盈利增长带来的。

3

中国的实际情况比德国好多了,经济增速更高,经济结构更好,科技竞争中的位置更有利,而且难得可贵的是中国股市估值更低,目前沪深300的PE仅为12.5倍。

投资中国股市中的优秀企业,不仅能得到企业利润增长带来的收益,还能额外得到一笔估值回归的增值过程。

其实拉长时间看,A股的回报不比美股差。

沪深300指数的起始日是2004年12月31日,这一天的A股、美股等主流经济体股市估值水平都比较合理,我们就以这个时间点为基准做比较。

2004年12月31日至今:

标普500全收益指数的年化收益率是10.1%;

沪深300全收益指数的年化收益率是8.6%;

中证A500全收益指数的年化收益率是8.9%;

德国DAX指数的年化收益率是8.3%;

再加一个:俄罗斯MOEX指数的年化收益率是8.9%

过去20年,无论经济好坏,发展快或慢,战争或和平,其实主要经济体的宽指数回报都差不多。

在世界各国的股市历史中,市场估值是长期均值回归的,美国、欧洲各国市场的长期市盈率中值都在15~17倍左右。

低估值时高仓位,高估值时低仓位,这个“笨办法”虽然既不能保证“总是对”、也不能保证“马上对”,但是长期坚持下来,一定是超额收益的最主要来源,而这个逻辑本应该是“投资常识”。

@今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP