(原标题:高端白酒们,未来的增长在哪里?)

(备注:阅读此文,可能带来不适,还请持有白酒的股东们直接跳过)

近期网上有朋友私信问:如何看待未来白酒的增长?

对于这个问题,很多人感到有些迷茫,并不知道如何应对。比较典型的就是参照1314,然后假想当下和那时一样,如果买入再拿个10年,又是妥妥的10倍。但现实真是这样吗?其实这轮周期和上轮周期存在很多的不同点,因此,其应对措施和发展路径存在很大的不同。

我一直认为,不以数据和事实为基础的讨论没有意义。那些所谓的高梁、杂粮越陈越香,并以过去10年,20年的成功穿越为论据,简单推演未来必然成功的论调,简直就是种奇谈怪论。房产这20多年的大周期中,有多少小周期?凡是在小周期中勇于进取的人都获得了丰厚回报,但前题条件是要在21年顶部逃掉。现在,哪怕是周遭都在高喊地产企稳的环境下,谁敢说未来房价就不跌了呢?是反转,还是反弹,估计没人有这信心。但为何对白酒周期却有高于房产的信心呢?(这里首先申明,地产和酒肯定是不同的东西,但不同的东西并不代表不能类比,因为在供需面前,两者都会依照规律行事,哪怕是金融属性。荷兰郁金香和南海泡沫是不同的东西,但一点不防碍作为人类历史上惨痛的教训被写入教科书。)

曾经我在文章《这波白酒周期真的比上轮周期来得更小吗?》中详细对规上白酒情况作了盘点。作为白酒两轮周期的亲历者,这里将从1314那会儿和当下产业结构转型之间的对比来阐明两轮周期的异同。

一、1314是政策扰动,而非需求变动

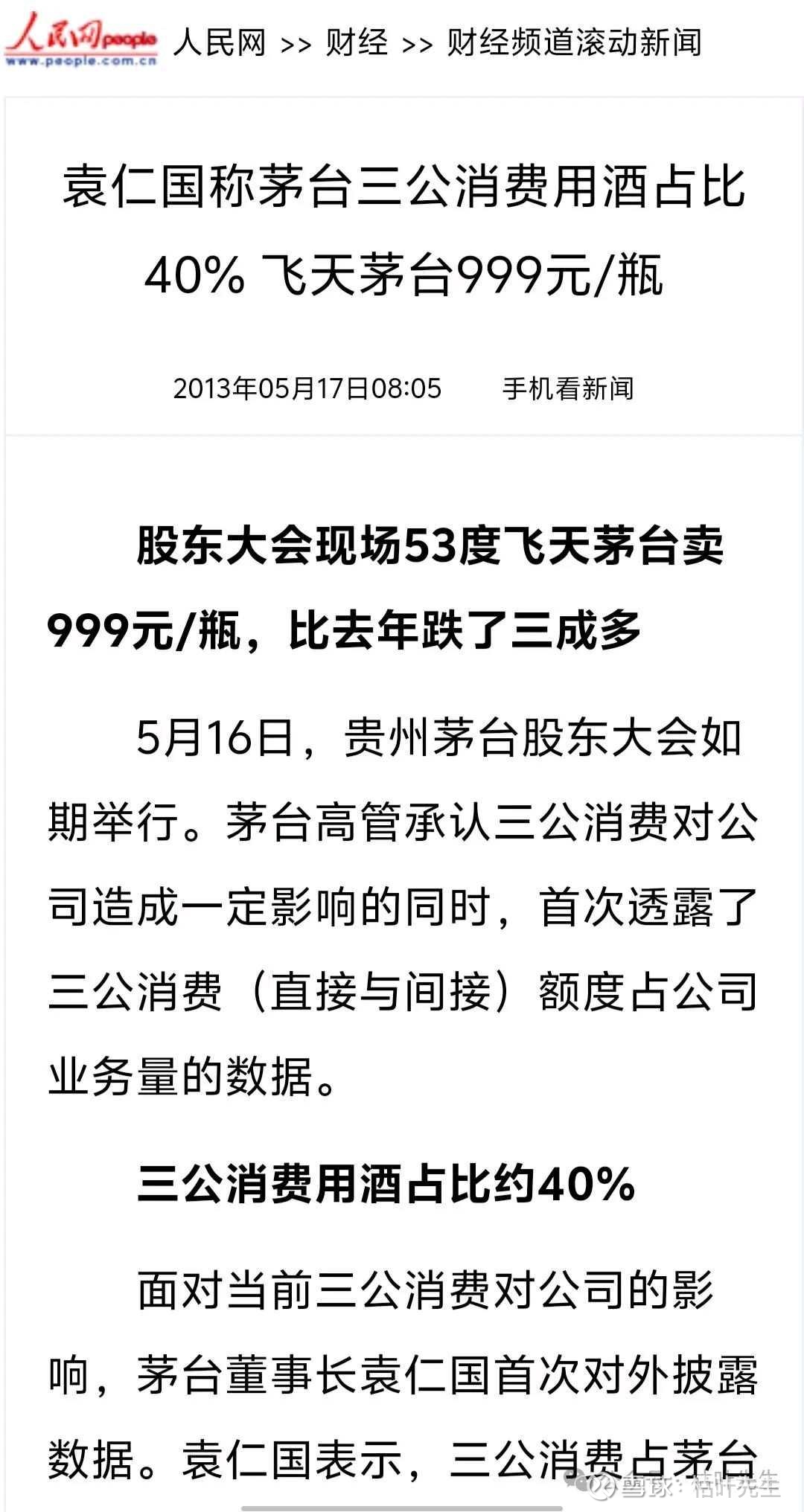

回顾过上轮周期的朋友应该知道,2012年11月19日,酒鬼酒爆出塑化剂风波,同年12月,三公消费禁令出台,两个事件引发白酒调整。

但二者对白酒的影响是完全不同的。塑化剂风波仅产生了心理作用,对白酒需求几乎没有太大影响。

喝酒的人都知道,酒与癌症具有较强的相关性。权威数据显示:长期饮酒可使乳腺癌风险上升5%,肝癌风险增加3%。每天超过60克酒精的人群,癌症风险最高。而塑化剂的影响呢?塑化剂被列为环境荷尔蒙,可能通过基因毒性干扰内分泌,增加肝癌、乳腺癌等癌症风险。动物实验显示其具有致癌性,但人类致癌证据尚不明确。一个有明显致癌,一个证据尚不明确。你说,对于喝酒、好酒的人,会在乎那点塑化剂超标的影响吗?因此,塑化剂影响仅存在于心理或舆论层面,对需求是没有太大影响的。

然而,三公消费禁令却是实打实地对需求产生了影响。据有关报道,2012年三公消费禁令出台前,政务消费占白酒行业整体消费量的40%,商务消费占42%,个人消费占18%。

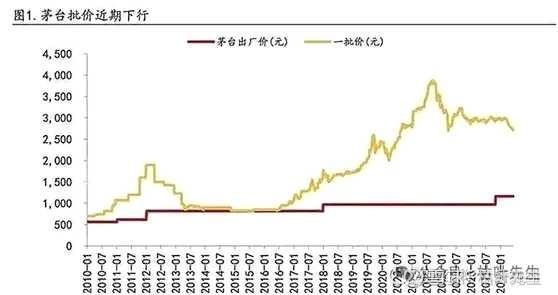

40%这一数据,反映了当时高端白酒需求高度依赖政务。三公消费禁令出台,使得这一场景瞬间消失(估且这么说,后面会详谈)。大家想想,一个占比40%的消费场景瞬间消失的情景,估计喊谁都难以应对。因此,当年茅台的策略就是通过扩大经销商队伍,大力进行政转商。然而,从12年底开始的雪崩,直到16年价格才开始企稳恢复。众所周知,15年发生了什么?棚户区改造政策于2015年6月正式出台。之后,房价开始快速上涨,全国房地产热再次点燃,直到2021年。茅台酒价格也随之企稳并上涨。很多朋友应该也是在2016年囤了些白酒吧?下面这张茅台价格涨势图大家感受一下,看看这价格涨势和房地产价格涨势之间是否有很强的关联性?

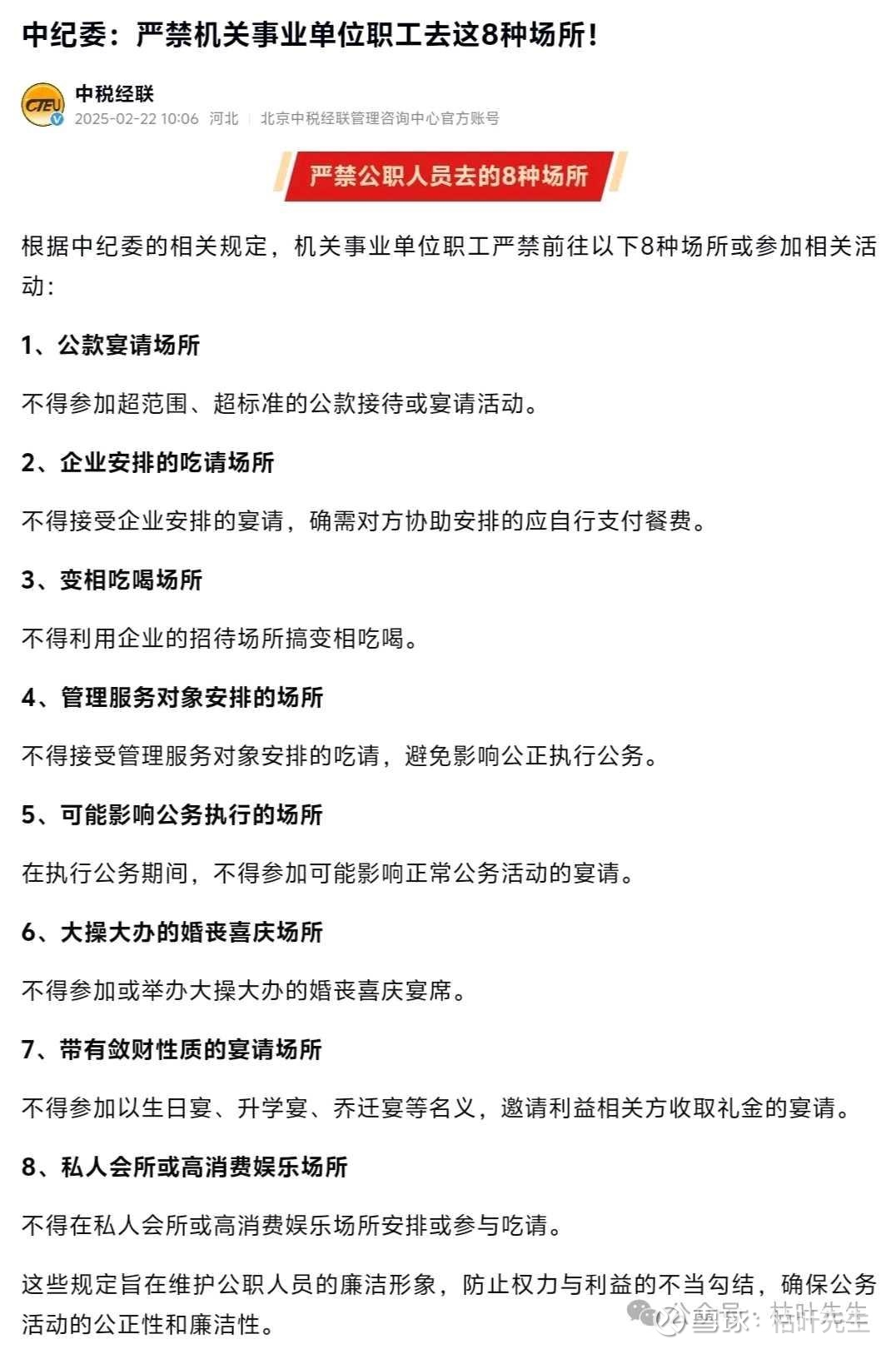

然而,三公消费禁令并没有影响需求场景,只是付款方出现了位移(这一点就不好展开说了,前几天看到有项规定,禁止政府事业单位人员进出八大场所,大家细品)。

所以,上一轮白酒周期中需求场景其实并没有消失,只是换了个马甲出场。

因此,经过“马甲更换”,随着地产的重启,经济恢复,白酒迎来了高光10年,更准确地说,应该是高端白酒的高光10年。

二、这一轮周期为何与1314表现不同

很多球友对此一直存有疑问:都是需求遇到问题,为何本轮白酒周期表现形式却与上一轮大相径庭?白酒价格下跌表现要平缓得多。似乎给人的感觉是这一轮周期严重度要远远小于上一轮周期。

是的,单从几大高端白酒的价格看,这轮周期的价格下跌要比上一轮要缓慢很多,我记得上一轮周期中有些地方茅台价格突破2000元,达到过2500元,仅用了一年时间就跌到819出厂价附近。而这一轮周期,从21年最高3500元算起,跌了近4年了,茅台仍高居2200元左右,别说离出厂价,离建议零售价1499元都很远(所以,“供不应求”的赞美诗可继续高唱)。

为何会出现这种反差呢?

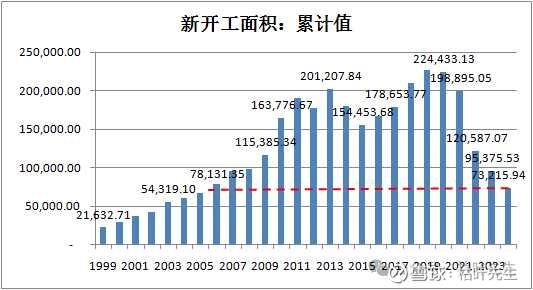

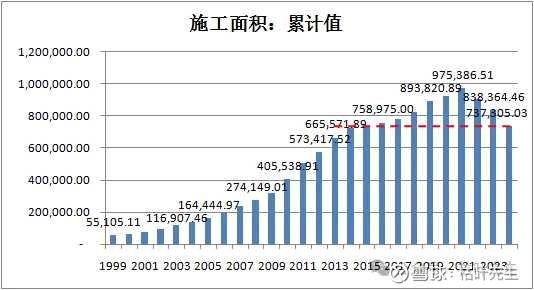

我们来看两组数据:新开工面积和施工面积

从新开工面积上,我们能看到数据已跌回到2006年的水平,而施工面积还停留在2016-2017年的水平。

下面,我来解释下这两个数据含义:新开工面积是指当期破土动工的面积,不包括上期跨入报告期继续施工的面积。施工面积是指报告期内施工的全部房屋建筑面积,包括本期新开工的房屋建筑面积、上期跨入报告期继续施工的房屋建筑面积、上期停缓建在本期恢复施工的房屋建筑面积以及本期竣工的房屋建筑面积。举个例子,假设准备要建一幢房,预计用三年建成,今天挖土机进场动工,那这面积就计入了今年新开工面积,但到了明年、后年,这块面积虽然不计入新开工面积,但计入了施工面积中了,直到完工交付。

一般房地产开发周期短的有2-3年,长的有5-10年。在这之中,前期项目批准是需要和政府机构打交道的,但这也仅是很小的一部分。真正需要大量润滑剂的地方是在后面的建设周期,如供应商招标,供应商催收回款,以及过程中的各种检查核验环节等,这些部分不是一次性支出,而是需要建立长期捆绑关系的。因此,施工面积中的含茅量远高于新开工面积。当新开工面积剧烈下降到2006年的水平,虽然跌幅达76%,但施工面积仍保持高位时,这种关系勾兑仍在继续,虽有下降(30%),但从时间上来看,比当初三公消费禁令给出的缓冲时间要长得多,再加上经销商蓄水池的作用和各家酒企控货挺价策略,表现出来的价格下跌就要平缓很多。

但是不是这轮周期的影响就要小很多呢?非也,慢性毒药同样也是毒药。

三、1万亿新质生产力的含茅量远小于1万亿恒大的含茅量

关于这一点,很多人容易被迷惑。觉得高端白酒既然是经济润滑剂,只要经济恢复,那高端白酒会重返高光时刻。

然而,这可能是股东们一厢情愿的幻想罢了。具体理由我已说了很多遍了,无论从体感,还是观察数据看,1万亿新质生产力的含茅量都要远小于1万亿恒大的含茅量。这一点茅台的丁、张二人都有清晰的认知。下面是二人在不同场合的发言:

【贵州茅台公司董事长丁雄军,在最近白酒行业的2024年T9峰会上,作了《以“美学”实践推动中国白酒可持续发展》的演讲,提出了独到的观点:

白酒行业现在面临的问题,不是周期性的,而是时代性的。

该怎么理解这个观点呢?

以往白酒行业的周期,都与国家的投资周期相关,背后是政商的粗犷式用酒,而现在国家经济的驱动力,已经从投资驱动转变成了创新驱动,整个时代发生了深刻变化,白酒行业的消费者也处于“代际转换”中,更加注重产品功能、健康、精神价值。

这是好是坏呢?肯定是机遇与挑战并存。

原来那种周期,虽然可能调整的比较猛烈,但能熬的下来的酒企都能迎来曙光,大家都不需要有什么不同之处;而现在面临的是时代性问题,如果不能积极求变顺应这个时代,只是干等着行业上升周期到来的酒企,恐怕就会面临更大的危机。】

【在去年的茅台经销商大会上,张德芹明确提出的“三个转型”——客群转型、场景转型和服务转型,并就如何增强消费者触达做出更清晰的阐释。

客群转型要聚焦“新商务”人群,推动客群组成和结构转型,包括积极转型升级的传统产业,以新能源、生物科技和数字科技为代表的新兴产业,以及包含未来制造、未来信息、未来能源等行业的未来产业。

场景转型要在持续巩固好传统聚会的基础上,围绕“新商务”人群,打造符合所在行业、产业特点和人群偏好的宴饮场景,积极打造更多新的饮酒生活方式,鼓励、指导和支持具备优势资源的经销商、渠道商打造茅台酒餐饮消费场景,探索开发酒、餐、茶搭配等新品饮消费场景。

服务转型不仅要坚持“物以类聚”到“人以群分”转变,满足消费者多样化、个性化消费需求,让“卖酒”转变为“卖生活方式”;还要坚持回归“酒以成礼、酒以成欢”的酒文化内核,提供既能“悦自己”,也能“悦知己”的情绪价值,让饮酒转变为“悦己”的社交活动。】

看到了吗?茅台管理层是相当清楚当下面临的问题。

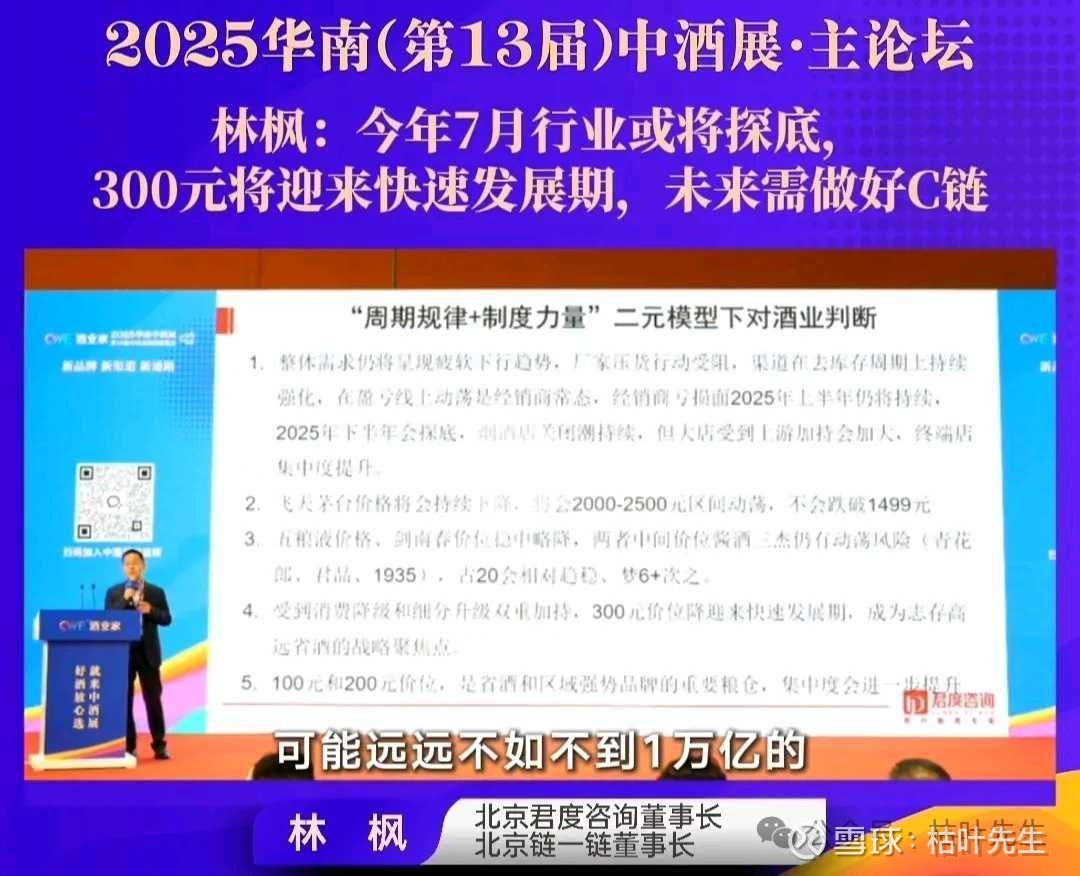

对于不同经济结构含茅量的问题,前段时间北京君度咨询董事长林枫在酒业大会上也作了类似的阐述。他用了河南GDP和广东省GDP的对比,以及两省的茅台容量反差来说明这个问题。

他说【河南省统计的白酒市场容量是680亿左右,河南省常住人口大概9000多万,它的人均GDP是6万多块钱。我们广东省的常住人口接近1.2亿,我们的GDP(人均)是河南的1.5倍以上,大概是超过10万,那么按照河南这个口径,广东省的白酒消费应该是超过1000亿,但实际上只有340亿,那怎么解释呢?去年9月份我在山西开会,我当时这个彭会长,我们坐在一起,我就问他这个数据,他就一个解释,他说广东的消费是国际化消费。也就是说,这是一个很深层次的中国白酒消费逻辑,为什么河南省的白酒消费比广东省高?广东省的茅台大概是100亿,还是150亿,它的整个的在全国的占比和广东省在整个全国经济的占比也是地位不匹配的。所以,这是一个深层次的原因,那么实际上呢?这个问题其实我待会儿再说,就是对整个中国白酒的长远的深层忧虑,就是最近deepseek我们的国运和六小龙,但是呢?这个问题其实对我们白酒行业实际上是让人心里更复杂,就是华为1万亿收入,它喝的茅台可能远远不如不到1万亿的恒大地产的每年消费的茅台,所以随着整个中国的高端装备产业升级的成功,我们中国白酒消费何去何从,这是个新的问题?】

林总的观点和我以前文章中阐述的观点不谋而合。如果有兴趣的朋友,可以去网上找找这段视频来看看。

四、高端白酒未来的增长在哪里?

回到文章主题:高端白酒未来的增长在哪里?

从短期来看,渠道库存正在消化中,从相关媒体报道,通过2年的剧痛,目前库存距离最高点减少了20%,但距离2019年的水平至少还要2-3年左右的时间。然而之后呢?大家可以去看一下这篇文章,就可以感受到当下经济的严峻度了。

哪怕经济在新质生产力的带动下恢复,高端白酒还能回到过去的高光时刻吗?在新开工面积保持低位运行(假设不再下降),随着竣工项目增多,施工面积必然也会下降,高端白酒需求会进一步下降,而前几年各大白酒厂家增产计划陆续完工,这个新增产量是投还是不投呢?控货保价会持续多久呢?

如果经济快速恢复,的确会带来了一些增量,但含茅量一样吗?当面临含茅量更低的新质生产量,蛋糕是在缩小的,桌上高端白酒们,谁会变成菜呢?在变菜的过程中,控量保价联盟是否会松动呢?

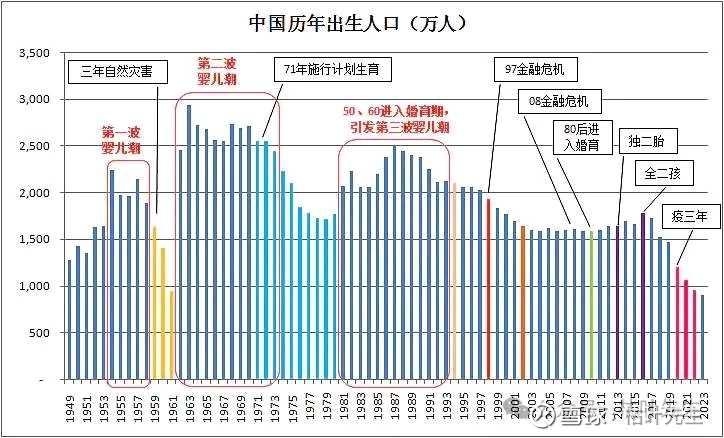

再往后看,人口结构会迎来剧烈变化(见下图)。

这两张图已经展示过很多次了。再过10年,当60后,70后都步入60岁-70岁,逐步退出重要岗位,80后也是50岁+了,开始步入交班阶段,白酒消费场景主力变成了90后,00后,你看那张人口趋势图,下降了一大截。再往后,那就是当下惨不忍睹的人口断崖式大滑坡时期。请问,10年后,高端白酒高光从何而来?

那时,30倍市盈率还“合理”吗?市场还能给到20倍市盈率吗?如果给不到,那多少才合理呢?现在20多倍“低估”市盈率买入的股东们,如果10年后利润翻了一翻,但市盈率直接砍半,那不是“等”了个“寂寞”吗?

当然,不排除这10年期间,高端白酒们业绩会再往上冲一下,市盈率也可能再往“合理”估值30倍冲一下,那你是幸运的(是不是很象16年上车的购房者们,但房价走了个大A,却等了个“寂寞”)。但是,现在这种“低估”的买入逻辑是不是就变成了“希望另一个傻瓜能从手中接过这烫手山芋”呢?

好了,今天就聊到这里,希望这些话能帮助到大家!$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP