(原标题:要习惯“不好”)

价值在两种情况下产生:其一是新事物,大家认知不够,攫取这种价值需要非凡的眼光、勇气甚至运气,在《《从0到1》不能买巨头》中我有所论述;其二就是王子落难,一个好的东西碰到周期型困境时买入,等待其周期、估值和人气的回升。

关于第二种价值,逻辑上很简单、在校学生都很容易理解,但在实战中却很难执行,为什么?因为大部分人都无法接受“不好”,说服他人或者自己最好的理由就是当下的“好现象”。试想下,一个研究员给基金经理推票,他能说“这个公司现在负面缠身、订单全无、管理层争斗···”,他永远都会说现在有多好、然后线性外推,股价上涨是继续上涨最好的理由。可是,一个好的公司在好的时候还能给予好的价格吗?王子在宫廷里散步是你我平民能攀附的吗?

所以得习惯接受“不好”的现象!首先确认其是王子,血统地位没有问题,这一点就需要从商业模式和核心壁垒角度去看待。我在《建构组合的三大依据》一文中将商业模式作为第一要务便是此理,关于核心壁垒推荐大家看格林沃尔德的《竞争优势》。其次要摒弃末代王孙,王朝一旦更替会后悔“生在帝王家”。这就要警惕那些被新业态颠覆的老龙头,比如智能机时代的诺基亚、数码时代的柯达胶卷。

做到以上两点后,就要耐心等到王子落难时,这个时候看到“不好”的现象要格外兴奋,因为这都是价值的来源,极高估值下去探讨“是否超预期”没多大意义。所以,我们将自己的投资体系称为“掘金第三象限”,详见《我的价值之旅(7/8)---方法论之行业比较(下)》。在这个象限里,大量血统优良、未被颠覆的王子在承受苦难,此时不是拥抱他们最好的时候吗?想想当年的吕不韦!

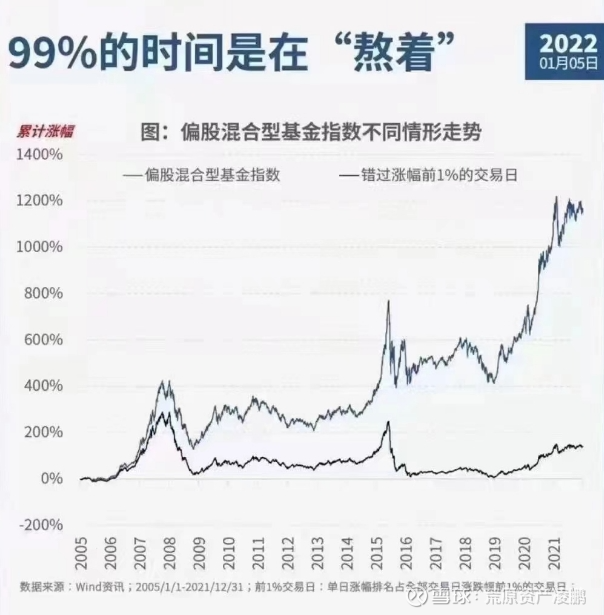

王子今日落难,很难明日就登基,中间会有个过程,有时会异常艰难,需要做好这个准备。我特别欣赏下面这张图:

从2005年至2021年底,偏股混合型基金平均涨了1166%,但是剔除前1%的上涨日,收益率仅为140%,减少了接近90%。问题是,你不知道这1%发生何时?你只有在这99%的时间里陪“落难王子”熬着,而不是想着38年投日、45年加入国军、49年再起义。

如果你的思维和习惯都发生了变化,那你的生活状态也会改变。因为你喜欢的是别人厌弃的,别人热议的话题你也不太感兴趣,所以你注定慢慢离群。你越来越喜欢独处、思考、和死人交流(阅读各大师的书籍),而不是参加各种会议、论坛及调研,这就是过去十年我的切身经历。一开始还有些许不适应,但很快对我这样本身有点“社恐”的性格,反而是一种比较舒服自在的状态。慢慢你变得不太关注外部评价,内部记分牌变得更加强烈。有粉丝留言,说是不是今年业绩落后、有压力,所以最近更新比较勤。我早已过了这个阶段,我发文章主要想记录当下想法,以备八年后的第三本书。有想法就写,没想法就长时间不更新。

最后送一句霍华德·马克斯的名言:你很难同时在人群之中,又与众不同!

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP