(原标题:(周总结273)腾讯2024年报,基本的常识就足够选到优秀的企业)

声明:

文中可能会涉及个股,只是思路分享不代表绝对正确,也不代表买卖推荐,请保持独立思考。

黑白不建群,不私下主动联系读者,不开付费星球等付费社区。如果有人以我的名义向你收费请马上拉黑。

2025年收益:8.41%。

有交易持仓发生变化或者每月月底,我会把完整持仓截图发一下,其他时间看上月月底持仓截图就好。

本周三家持仓发布了年报,永新股份周五已经写了《一家年报略超预期的企业》,今天周总结就直接聊聊腾讯的财报。

01

腾讯2024年财报

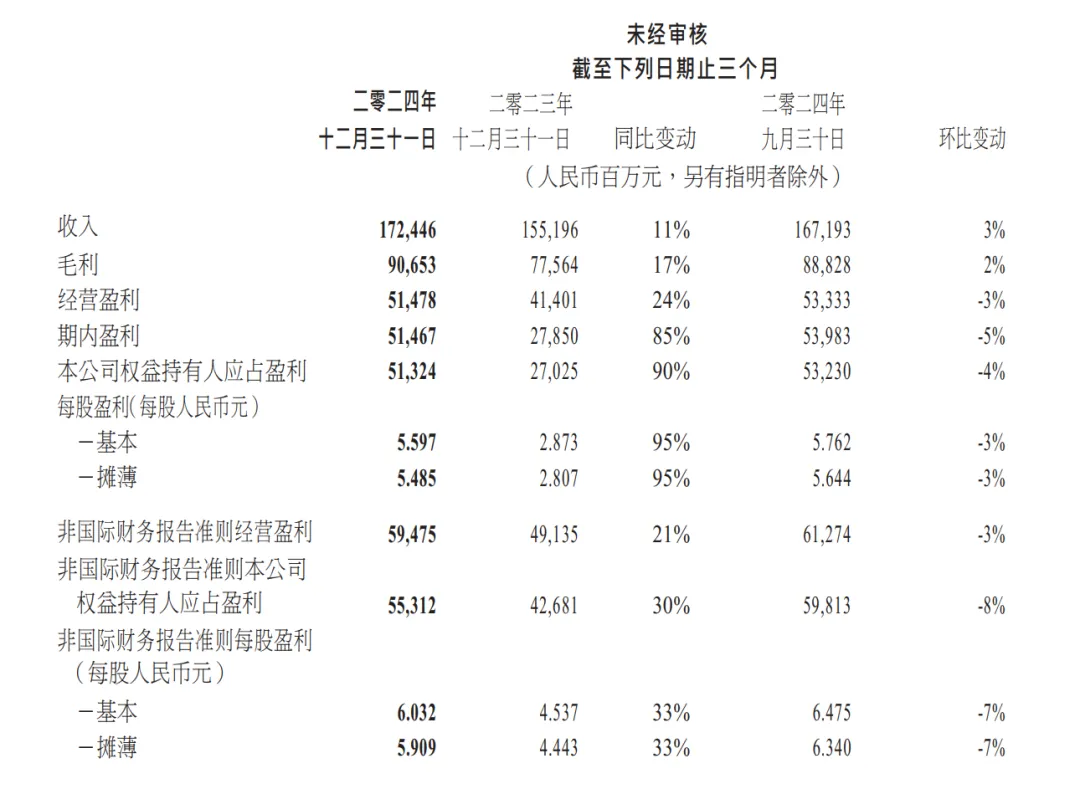

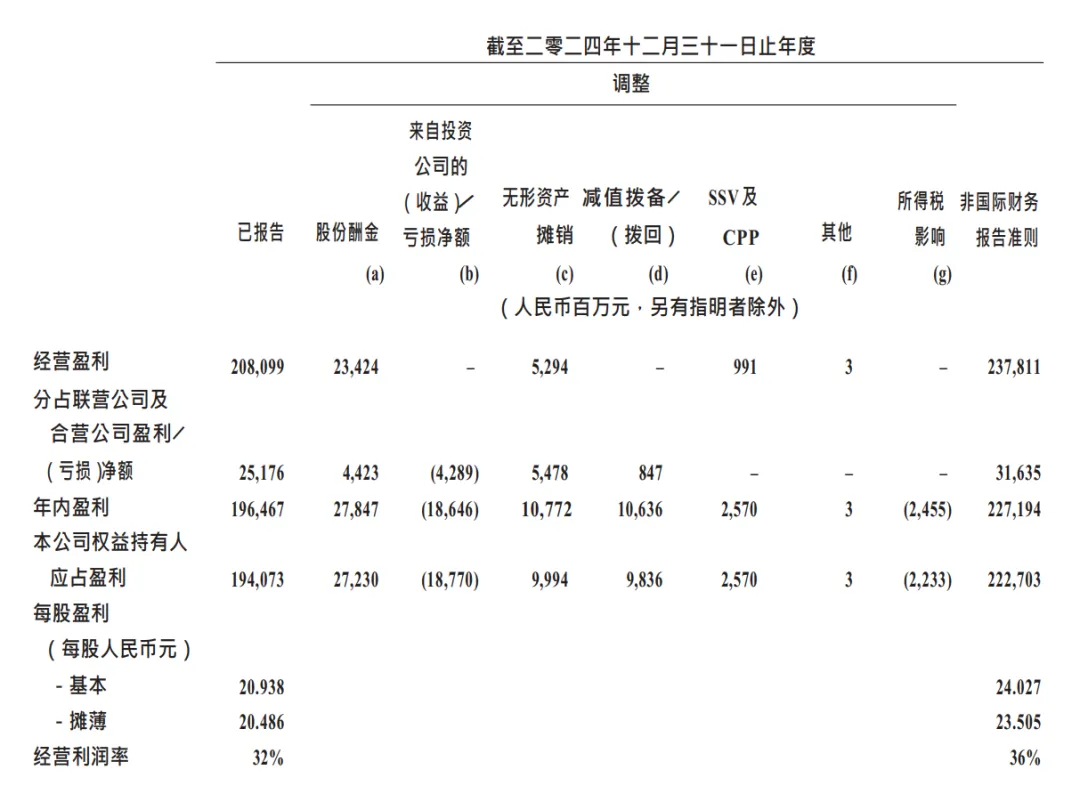

本周腾讯发布了2024年财报,2024年营业收入6602亿同比增长8%,非国际会计准则净利润2227亿同比增长41%

只看四季度的话,收入1724亿,同比增长11%,非国际会计准则净利润553亿,同比增长30%

腾讯一般我会看非国际会计准则,非国际会计准则和国际会计准则的主要差别是,1、股权激励档期支出、2、投资收益、3、无形资产摊销、4、减值拨备,对于腾讯来说波动较大的主要是投资收益。

看非国际财务报告准则,主要是为了摒弃这方面的影响,看到数据的连贯性。

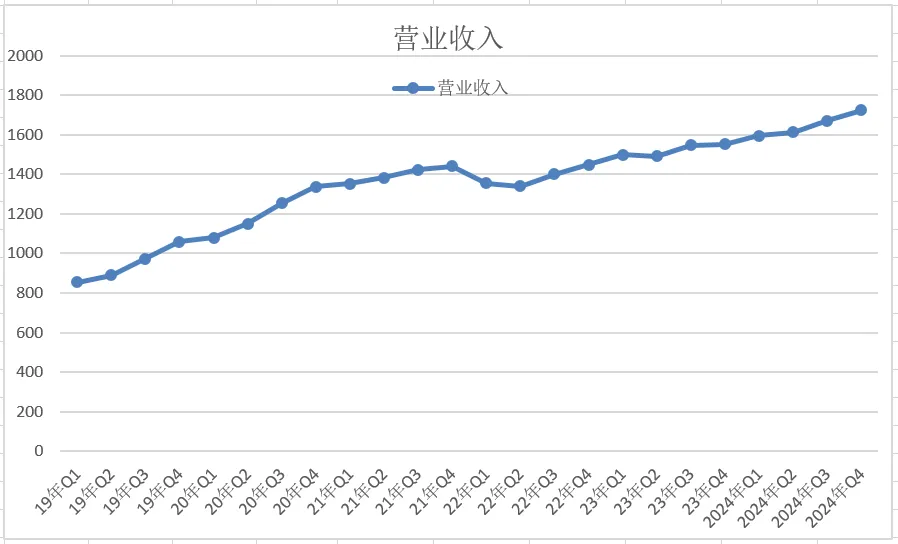

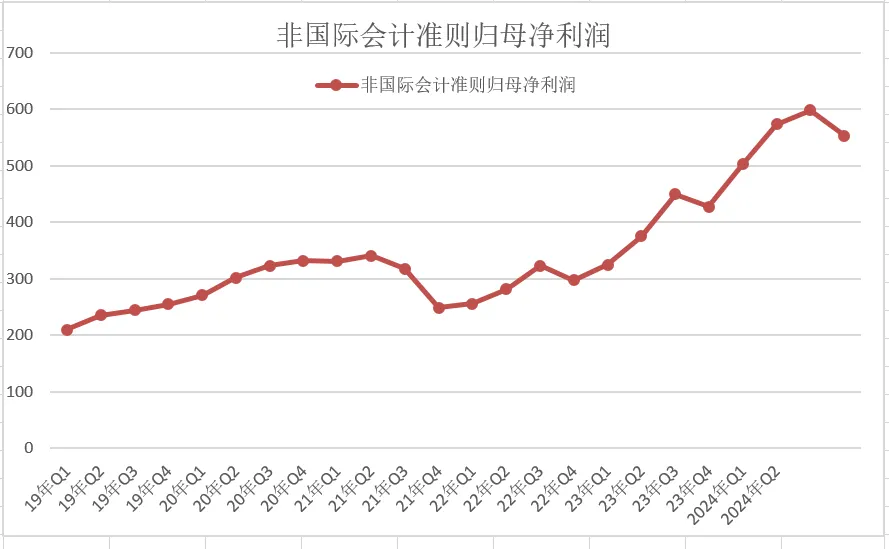

从下图的季度业绩我们可以看出,2023年腾讯的业绩就已经反转了,这笔投资甚至并不需要太多的前瞻性,有充足的布局时间。

但是大多数时候是这样的,大部分人要么因为下跌的偏见,根本没仔细看,要么因为下跌不相信他的业绩能持续,或者更直观的可能下跌的企业都会觉得不好。

好的机会永远都是出现在大多数人没关注到,或者有偏见的时候。

去年腾讯派发现金股息每股3.40港元( 约等于320 亿港元),及回购总值约 1,120亿港元的股份,股东回报是非常不错的

2025年,预计每股分红4.50港元(约410亿港元),并至少回购800亿。

基础数据部分:

微信及WeChat用户:13.85亿,同比增长 3%。

QQ用户:5.24亿,同比下降5%

收费增值服务会员数2.62亿,同比增长7%

然后再聊聊腾讯的几个收入版块

2024年国际市场游戏收入为人民币580亿元,增长9%,得益于《 PUBG MOBILE》 及 Supercell 游戏的强劲表现。

本土市场游戏方面,收入增长10%至人民币 1,397 亿元, 得益于《无畏契约》 、 《火影忍者》 、 《金铲铲之战》 及《英雄联盟手游》 的收入增长, 以及《地下城与勇士:起源》与《三角洲行动》 的新收入贡献。

只看四季度的话,游戏业务的表现要更好一些。

国际市场游戏收入为人民币160亿元, 同比增长 15%( 按固定汇率计算增长 16%。

本土市场游戏收入同比增长 23% 至人民币 332 亿元。

财报中表示,腾讯常青游戏的组合增加 ,由2023年的12款,增长至2024年的14款。(长青游戏指季度平均日活跃账户数超过500万的手游或超过200 万的个人计算机游戏, 且年流水超过人民币40亿元)

并且在腾讯的会议上提出《三角洲行动》在中国第四季度从PC 和移动端获得了超过人民币 10 亿元的总收入,很有希望成为下一款长青游戏。

这个去年《(周记262)从三角洲聊聊腾讯优势》一文详细聊过,当时文中说三角洲行动大概率又是腾讯的一款赚钱利器。也从这方面聊了很多腾讯游戏的优势,就不重复了。有兴趣的朋友可以直接去看那篇。

常青游戏数量对游戏公司是一个非常重要的指标:

一家企业说到底最后分析的就是供需关系。

供给端,企业供应什么,也就是靠什么赚钱,有没有护城河,别人能否轻易模仿,上游原材料是否有巨大波动等等。

需求端,需求是否稳定、是否有增长空间等等。

游戏企业的不同是,看似他的行业没变化,但是要不断的推出新产品。

因此不确定性就增加了。

比如双汇,十年前他主要是火腿肠,现在依然是火腿肠。他会拓展新品,但是老产品竞争力没太大变化。

比如茅台,十年前卖茅台,现在依然是卖茅台,而且越卖越值钱。

比如海天,酱油,蚝油,未来五年十年大概率依然是主要的产品。

比如格力,虽然在拓展其他业务,但是空调依然稳定。

大部分消费类企业,他的产品结构不会频繁的发生巨变。

但是游戏公司不同,大部分游戏的生命周期没那么长,所以需要不断的推出新产品。

而游戏又不是标准化流程可以生产的,他并不是高投入,长研发就一定等于受欢迎。

比如盛大、九城、久游、巨人等曾经都是国内游戏行业的霸主,他们也都在失去上一个爆款之前拼命的挣扎想再做出一款长寿的热门游戏,但是却失败了,一旦他们没了稳定的产品,就渐渐淡出了第一梯队。

所以一家公司长青或者说长寿游戏的数量,决定了他的生存能力。

国内游戏公司中,我认为腾讯、网易是独一档。

他们的特点是:

1、有多款长寿游戏,基本保证了收入下限。

2、研发能力充足,同时可以研发多款新游戏大作,容错能力较强。

比如腾讯有:王者荣耀、和平精英、英雄联盟手游、穿越火线、DNF这些常青树。

网易有:梦幻西游和大话西游运营至今将近 20 年。还有阴阳师、率土之滨,这样的中生代。

有众多的常青树游戏,首先确保了利润的稳定性,之后陆续有一些爆款新品,就足以保持成长。

腾讯游戏业务复苏是必然,至于原因去年也聊过。

首先是审核尺度明显提高了

去年8月份《彩虹六号:围攻》获得版号,当天文章我说,审核尺度明显是提升了《彩虹六号》这样被封禁很久的游戏也过审了。

到了10月《胜利女神》能过审,则是进一步的证明,《胜利女神》就算在海外,也是以尺度大文明,虽然国服肯定会有一些和谐修改,但是能过审,也确实是不容易。

第二个就是腾讯拿到版号的游戏储备丰厚起来了。那个只要有好创意腾讯就能分一杯羹的状态又回来了。

从还没拿到版号就赶紧预热等饭下锅,到拿到版号也不太着急不怎么宣传。去年下半年开始拿到版号的很多游戏,都没做什么预热。

长期看,玩家的群体和消费能力还是增长的,只要游戏储备足够,保持增长没什么问题。

腾讯游戏业务,除了自研能力不错外,还有两个优势

合作开发能力优秀,尤其是在手游方面,所以很多知名IP,或者热门游戏的手游版都会找腾讯合作,比如《使命召唤手游》、《宝可梦大集结》,《怪物猎人:旅人》等

另一方面,腾讯有流量优势,

游戏这个领域难点是越往后好的创意越少,尤其在网络游戏方面,每一款引领时代的游戏,几乎都是一种玩法的开创。

去年腾讯在电话会议上也表示,发布新游戏变得越来越具有挑战性。

而腾讯的优势在于,在流量优势加持下,海外的优质游戏进入国内大多都会先考虑腾讯,基本属于世界有创意,腾讯就有好玩的游戏。一定程度上分担了腾讯新游戏研发的风险。这是其他游戏企业很难效仿的。

过去的很长一段时间因为版号停止,尤其是海外游戏的版号停审,腾讯的这一优势完全无法发挥,错过了很多赚钱的大作。只能不断压榨老游戏的变现能力,而当下腾讯的优势又恢复了。

不仅有了更多游戏储备,也可以更温和的在老游戏上变现,让成熟的优质游戏,尽量的延长寿命这对游戏公司也很重要。有多少好游戏都是毁在策划的一时贪念上。

虽然游戏业务的基数已经比较大,很难保持超高的增长,但是总体来说未来他依然会是一个稳定且有一定增长的收入来源。

2024年收入同比增长20%至人民币1,214 亿元。

主要得益于广告主对视频号、小程序及微信搜一搜广告库存的强劲需求, 以及我们持续升级AI驱动的广告技术平台。

大多数重点行业的广告投放均有所增长,其中游戏 电商、教育及互联网服务行业的广告投放显著增加。

广告其实过去几年是一个比较难的阶段,经济压力大,大部分行业投放减少,但是得益于腾讯视频号、小程序的成功,过去本该难的几年广告业务还不错。

未来随着经济恢复这个版块也必然收益。

2022年广告业务最悲观的时候文中我写过这样一段话:

很多时候问题没那么复杂,甚至常识就足够,复杂在我们太着急。

2024年度的收入同比增长 4%至人民币2120亿元。

主要是理财服务及商业支付服务收入增加。这部分业务增长相对较慢,无论企业服务还是金融支付等等,和经济相关性都要高一些,需要我们耐心等待经济好转。

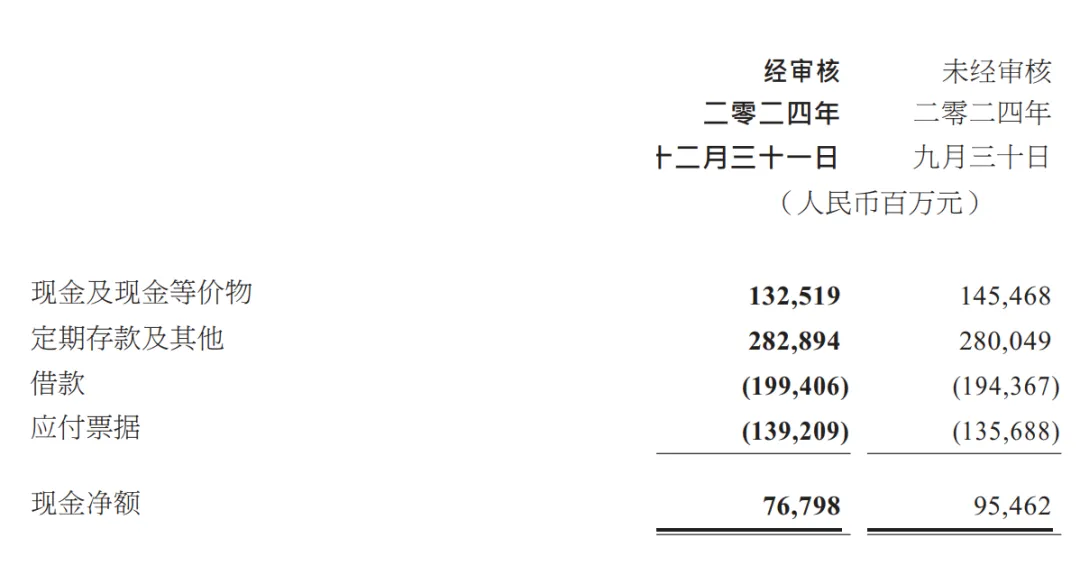

现金方面:截止2024年末现金净额为人民币768亿元。

投资方面:

上市投资公司( 不包括附属公司)的公允价值为人民币5698 亿元,非上市投资公司( 不包括附属公司)权益的账面价值为人民币3356亿元。

财报和业绩还有大量篇幅聊了AI方面的布局,比如

1、重组了AI 团队以聚焦于快速的产品创新及深度的模型研发。

2、增加了 AI 相关的资本开支

3、并加大了对原生 AI 产品的研发和营销力度。

管理层相信这些加大的投资,会通过提升广告业务的效率及游戏的生命周期而带来持续的回报,并随着个人AI应用的加速普及和更多企业采用腾讯的 AI服务, 创造更长远的价值。

这方面黑白就不详聊了,一方面这几天这不分畅想的文章不少,另一方面相比过去几年长篇大论的聊腾讯的投资价值,这个阶段,我也不想在已经较热的预期上再去添一把火。

如果一个人过去三年没被我的语言说服,当下让他动心的大概率不是语言,而是股价。不断地畅想未来反而容易让人失去理智。

另一方面其实我认为核心关注好腾讯的流量优势即可。只要这个优势还在面对普通互联网用户的业务,腾讯被落下的概率就不大。

腾讯ai之前做的不算特别有优势,但是deepsee出现了,腾讯接入deepseek后迅速的超过了元宝。

之前有这样一条评论deepseek谁都能接入,腾讯接入有啥了不起。

答案是,因为腾讯有着巨大的流量入口和使用场景。

deepseek就像一辆好赛车,deepseek谁都能接入,赛车很多人也都能开,但同样是这辆车,普通人开,和顶尖赛车手开,效果肯定不一样。前者只能把这辆车当做一个普通工具,后者可以互相加持。

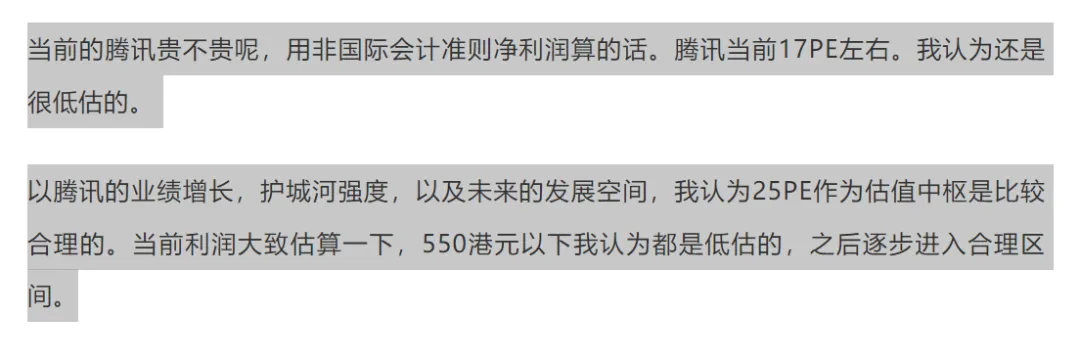

对于当下腾讯的估值。

去年三季报,我对腾讯的看法是:

当下的看法,腾讯利润是持续增长的,利润提升了。同样的估值下合理价格自然也上升了。

我们按2025年利润增长20%估算,同样的合理估值下,至少要600~650港币才到合理区间。依然是投资部分当做安全边际。

对于腾讯的合理估值有人说650港元,有人说应该700港元,其实都没啥争论的必要,估值本来就是一个模糊的区间,其次650还是700无非10%左右的波动,涨起来了去扣那10%没意义,在200、300港元的时候能想清逻辑才是关键。

对于我来说这份财报不错,但这个价位肯定不会加仓腾讯,未来随着上涨会降低一些仓位。当然每个人仓位不同,体系不同,对价值的理解不同还要因人而异。

前几天有个读者留言说因为过去低迷的股价自己并没深入的看腾讯就觉得腾讯不好,当下很纠结要不要买腾讯。

我觉得当下最重要的不是非要买腾讯,而是对自身的决策体系纠错,未来不要以很少信息的偏见就否定企业,详细的看看,最差看了还不行没啥成本,但也有可能发现一些被市场误判的好机会。

腾讯其实是相对容易观察的一家企业,因为我们每个人都是他的高频用户,只要微信没有被替代,在互联网时代拥有绝对流量入口的腾讯,就有足够的竞争优势,而微信是否被替代,我们每天都在使用每个人都能感受的到。

有人问为啥往往有钱的人会更有钱,大致有三个原因,有更多成功的经验,有更强试错的能力,不着急新业务快速有回报反而容易深耕获得好结果。

其实放在腾讯上也一样,有流量优势,有足够的成功经验,有超强的试错能力,不着急新业务马上有回报,反而可以不急功近利慢慢布局。

黑白大多数持仓都一样,获利逻辑很简单,简单到没涨之前往往让人有一种错觉,这么简单的逻辑就能赚钱吗?

但这个看似的简单又不简单,因为你要摒弃那些看似收益高,但是不确定性也高的诱惑。因为你要在别人都反对的时候依然相信自己的逻辑

而我们所做的一切努力,就是让我们的认知足够能发现机会,情绪稳定可以驾驭机会,最后得到完美的结果。

今天就聊这么多,我是终身黑白,聊投资,但不功利,让我们一起认真学习,慢慢变富,如果觉得本文不错,那就点个赞或者“在看”。

$腾讯控股(00700)$ #2025投资炼金季#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP