(原标题:科技股调整,该怎么办?)

随着春季躁动行情趋于尾声,A股和港股市场的科技类资产均出现了一定幅度的调整。2月27日至今(截至3月28日),科创50指数下跌8.64%,创业板指下跌6.17%,恒生科技下跌7.51%。

正当投资者对市场充满憧憬之时,突如其来的市场调整打乱了大家的投资节奏,那么我们该怎么办?今天我们来聊聊。

在谈如何应对之前,首先大家还是有必要了解市场近期发生了什么。

为此,我刚做了一波数据统计,结论就是近期市场出现了非常明显的“高低切换”现象,即强势股补跌,弱势股补涨,而且这一现象不仅存在于各行业之间,而且还存在于科技板块内部。

为说明该问题,我将今年以来各行业或者个股的涨跌幅均按照2月26日为界分成两段,即1.1-2.26和2.27-3.28两个时间区间。

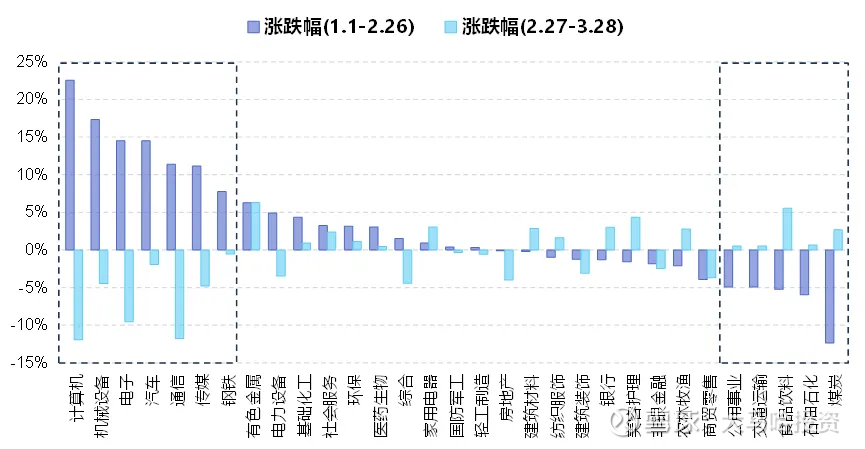

先看行业,下图列出了31个申万一级行业在上述两个区间的涨跌幅情况(行业按照1.1-2.26的区间涨跌幅由高到低排序) :

数据截至:2025年3月28日,Wind

从图中我们可以发现:

(1)1.1-2.26间表现居前的7大行业在2.27-3.28间均录得负收益,而且当中不少行业甚至领跌市场,像计算机和通信跌幅超过10%,电子板块跌幅接近10%;

(2)1.1-2.26间表现靠后的5大行业在2.27-3.28间均录得了正收益,这样的业绩在市场整体调整的市场阶段并不容易。

如果算这两个时间区间31个申万一级行业表现的相关系数,两者高达-64.13%。

正因为市场存在着如此明显的“高低切换”现象,尽管期间科技股调整幅度较大,但中证A500和沪深300在这期间的跌幅却并不明显,分别仅下跌1.81%和下跌1.13%。

“高低切换”现象在全市场中存在,那么在科技股内部是不是也会存在?

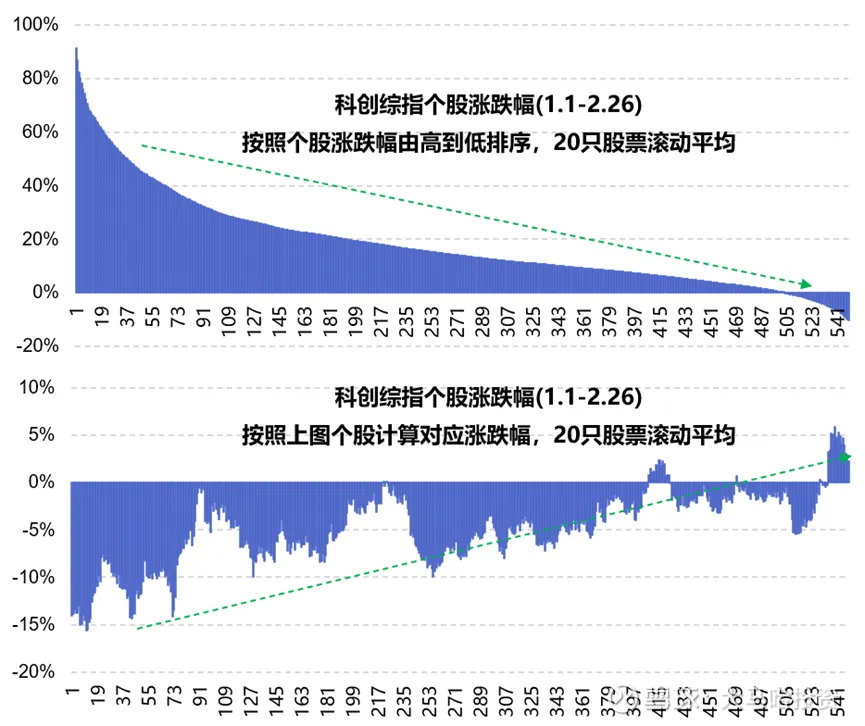

抱着这样的疑问,我对近期备受市场关注的科创综指(000680)的成分股涨跌幅按照上述时间区间划分进行了具体分析。不出所料,科创综指内部同样存在着“高低切换”现象。

具体来说,我将科创综指(000680)的568只成分股按照1.1-2.26的期间涨跌幅由高到低进行排序,为避免异常值干扰,我对该数据序列进行了滚动平均(按每20只个股进行)。然后我们再计算上述已排序好的各股票在2.27-3.28间的涨跌幅,然后也相应按照每20只个股的涨跌幅进行滚动平均。然后我将这两组滚动平均后的涨跌幅数据列示如下图:

数据截至:2025年3月28日,Wind

不难发现,上述两张图同样呈现出非常明显的负相关,第一阶段表现居前的股票在第二阶段跌幅明显,第一阶段表现靠后的股票在第二阶段则表现强势。

如果计算上述两组滚动平均后涨跌幅数据的相关系数,具体值为-77.38%。

除此之外,我还统计了创业板综成分股的数据,发现“高低切换”的现象同样存在,按照上述在科创综指同样的统计方法,两者相关系数为-55.39%。

回顾今年一季度的行情,事后似乎显得非常清晰,但是从事前来看,这也恰恰证明今年行情的复杂性。

尽管大方向很清晰,但内部却暗流涌动,对于普通投资者而言,要在这样的市场中赚到钱,并不容易。

去年9月24日之后,市场风险偏好出现非常明显的提升,久违的成长股行情重新回到投资者的视野。

不过最近正当大家满怀憧憬之时,以AI领衔的科技板块出现了非常明显的调整。2月27日至今,市面上规模最大的人工智能ETF(159819)跟踪CS人工智(930713)在这期间下跌12.57%,年内收益回到个位数。

那么,我们该如何看待后续的科技股行情。

对此,我持乐观态度。

先不说具体行情,我们从感性层面来看,最近一两年我国取得的科技突破让人目接不暇,比如像Mate60、六代机及DeepSeek等。

DeepSeek的热度还没过去,我国在半导体领域新的突破又来了。

前两天在上海举办的2025中国国际半导体设备和材料展上,来自深圳的半导体新星新凯来横空出世,在展会上一口气发布了一堆半导体工艺设备新品,包括外延沉积设备EPI(峨眉山)、原子层沉积设备ALD(阿里山)、物理气相沉积设备PVD(普陀山)、刻蚀设备ETCH(武夷山)、薄膜沉积设备CVD(长白山)。

…

从这个科技新品的发布节奏来看,我们理应对中国的科技产业的发展及进步保持信心。我想这些科技产业上的突破迟早会转化为我国科技股的优异表现。

如果将我国科技股的市值体量同美国科技股进行对照,其市值差距要远远大于中美两国的GDP差距,我想假以时日,中美的科技股市值鸿沟迟早会得以逐渐填平。

这是从大的层面,从微观层面来看:

(1)全球资本对中国资产的价值重估仍在进行时。

过去一段时间随着美国特朗普新政府的上台,一系列令人眼花缭乱的政策让投资者降低对美股市场的信心,美国的三大指数标普500、纳斯达克100和道琼斯指数均出现了10%左右的调整。

在这样的背景下,全球资本将会对投资组合进行再配置,过去几年一直被低估的中国资产有望受益,近期DeepSeek的出圈更是增长了全球投资者对中国资产尤其是中国科技股的信心。在这一过程中,香港作为离岸市场,自然更容易受益,这也是最近一段时间港股表现优于A股的根本原因。

我认为,这个过程还没有结束。

(2)成长风格的持续时间不会这么短。

这一点我在此前文章中反复提到过,即从历史上A股市场风格的演绎来看,成长和价值风格往往每次都会持续2-3年甚至更长时间,我相信这次也不例外。

而且从基本面角度分析,一方面随着过去几年价值股和成长股呈现出比较明显的剪刀差行情,目前成长股的整体性价比大概率是要高于价值股的;另一方面,去年9月24日之后政策的转向为国内成长股注入了强心针,成长股风已起,很多投资者担心目前各方面经济数据改善尚不明显,我认为这需要时间,而且我非常相信这次政策的决心及力度,既然选择再出发,就不会走回头路,因为那样对市场信心伤害会更大。

通过上述分析,可以得到两点结论:第一就是市场内部在进行复杂的轮动,行业间及行业内都存在;第二就是科技股仍然是未来一段时间的市场主线。

那么我想在风格明确但微观结构复杂的市场背景下,也许聚焦于科技板块且宽度足够的科创综指就成了大家配置科技板块的最优解。

具体到产品选择,场内可考虑ETF“低费率”先驱易方达基金管理的科创综指ETF易方达(589800),该产品对应的场外联接基金(023729\023730)正在发行,下周四(4月3日)结束募集,大家不妨加个关注。

关于这只产品背后的管理人易方达基金,我想大家已经很熟悉了,易方达是国内规模最大的公募管理人,而且旗下有非常多的ETF产品自成立之初就实行低费率,在让利ETF投资者这一点上一直走在行业的最前列。

当然在组合配置上除了科技外,我认为像中证A500这样行业均衡型宽基以及中证红利这样的价值类指数也是不可或缺的,只有均衡配置,才能行稳致远。

如果要我对三类产品进行搭配,我会选择将科创综指、中证A500和中证红利这三只指数按照40%、40%及20%这样的方式进行,以宽基和价值作为底仓,然后将组合适当偏向成长。

按照该思路,我尝试在理财通上构建了一个囊括科创综指、中证A500和中证红利三只产品的组合,这三只指数对应的产品都选择易方达旗下相应的最低档费率场外指数基金产品,即:易方达上证科创板综合联接(023729\023730)、易方达中证A500联接(022459\022460)和易方达中证红利ETF联接(009051\009052)。

感兴趣的朋友可以参考该配置思路。

面对起起伏伏的大A,我们需要接受一个事实,A股波动是常态,这在海内外资本市场都是如此。

既然这样,我想面对长期重心不断抬升的资本市场,在市场情绪高亢时审慎,在市场情绪低迷时积极,我想这是我们在资本市场存活下来所需修的心态必须课。

———————————————————

全文完,感谢您的耐心阅读!原创不易,如果此文对大家有帮助,欢迎点赞、收藏、关注三连击,感谢大家的支持~

免责声明:以上内容仅供参考,并不构成投资建议。基金有风险,投资需谨慎。

@今日话题 @雪球基金

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP