(原标题:(周总结275)关税丨茅台丨心态影响成本,还是成本影响心态)

声明:

文中可能会涉及个股,只是思路分享不代表绝对正确,也不代表买卖推荐,请保持独立思考。

黑白不建群,不私下主动联系读者,不开付费星球等付费社区。如果有人以我的名义向你收费请马上拉黑。

2025年收益:6.7%。

有交易持仓发生变化或者每月月底,我会把完整持仓截图发一下,其他时间看上月月底持仓截图就好。

本周的焦点是中美互加关税。

美国东部时间4月2日,美方发布行政令,宣布对主要贸易伙伴加征所谓“对等关税”,对中国包括香港、澳门加征34%关税。

4月4日,我国公告,自2025年4月10日12时01分起,对原产于美国的所有进口商品,在现行适用关税税率基础上加征34%关税。同日,商务部公告称,将高点航空技术公司等16家美国实体列入出口管制管控名单。禁止向上述16家美国实体出口两用物项;正在开展的相关出口活动应当立即停止。

这事,也不能太复杂的聊,就聊聊和我们投资相关的部分

先说说大的思考方面。

1、对方大招放完了,情绪层面威慑力反而下降,加到这个地步,未来往上加多少意义已经不大了,50%是大部分生意做不了,70%、80%也是大部分生意做不了,后面再加也只是数字了。

当然我说的是情绪层面的影响基本过了极限,实际的影响仍然是持续的。

2、相比以往,川普普遍的增加关税,反而给了我们寻找合作空间的机会。

本次特朗普对180多个国家及地区的新关税以10%为基础,同时对60多个国家征收特别关税。

虽然主要是针对我们,但影响的层面不小。以往其他大多国家都觉得这事和自己无关,经过这一次哪怕是后续取消,信任已经下降了自然会多准备一条后路。

说完安慰的,说点难受的

3、短期内都不会舒服,总的来说美国是消费,我们是制造。对于美方来说,中国的低成本制造,不是马上完全就能替代的,关税增加可能加大美国通胀。对于我们来说,当然也会影响大多产品出口,会影响我们的经济。

4、出口受阻,要更重视内需,主要市场在国内的企业大概率受益,这个逻辑是对的。但是刺激经济这事是个复杂的问题,如果内需想刺激就马上能好,消费就不会这么多年都起不来了。所以依然要保持谨慎,首先还是坚定选低估的,其次也要给投资外留足生活的钱。别因为一个简单的逻辑,就不给自己留余地。

5、对方加关税,我们反制,互相伤害都不小,但这事必须得做,得让对方也感受到疼,他才会真心和你谈,既然都会疼,先加关税增加谈判筹码,然后谈判的概率还是挺大的。

再聊聊投资中影响的部分:

第一、对于自己持仓企业的梳理

这个其实去年就提醒过,川普不可预测,但是我们可以预测自己,对自己持仓中出口占比高尤其是在北美占比高的要谨慎,你不能确保疯子不发疯,你只能尽量做到他发疯的时候不伤害你。在这件事有好的变化之前,这些企业的业绩是实打实的受到影响的。

第二、其他受益的逻辑有两个

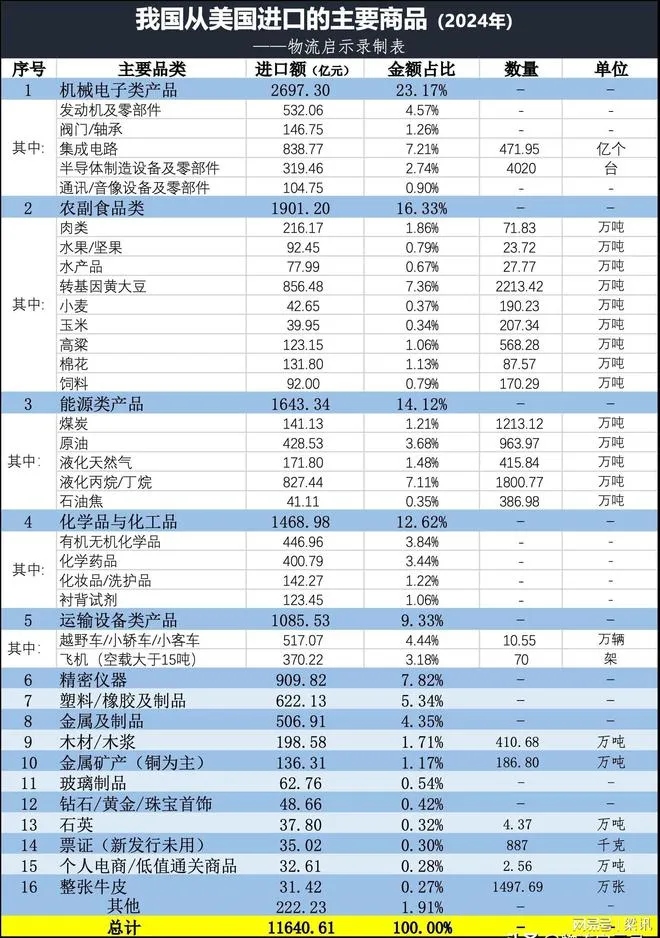

1:我们对美国加征关税,本身从美国进口较多,国产又能替代的企业反而受益,从下面这些类目里找自己理解且低估的企业,黑白最近也会多看看。

(下图作者:物流启示录)

2:美国对我们加征关税,如果你持有的企业主要业绩在国内,且估值够低,短期可能有情绪影响,长期不必太过担心,出口受影响又要稳住经济,大概率会更注重国内的消费刺激,稳房地产等。

内需稳住了,能承担出口受阻的部分,那么时间就站到我们这边了。

当然这个上面也聊了,刺激内需和马上有反应是两码事,所以还是要从本身的基本面出发,足够低估,本来业绩就不错,把可能的内需刺激政策当做意外之喜。

第三、这个世界的不确定性增加,凡事留余地

川普上台后,这个世界的不确定性增加了,对于做金融的我们影响更频繁。

网上有各种各样的分析和未来设想,但现实是这个级别的贸易摩擦,我们都是第一次经历,下一步双方打什么牌大家都很难预测。

我们普通人能做的就两点,一个是选择中尽量规避受影响的企业,一个是给自己投资外留足生活的保障,先考虑最坏能接受,再从中尽可能的选好机会,这是一种智慧,人生最核心的建议,输不起的牌桌,永远不上。

第四,对于美股的看法

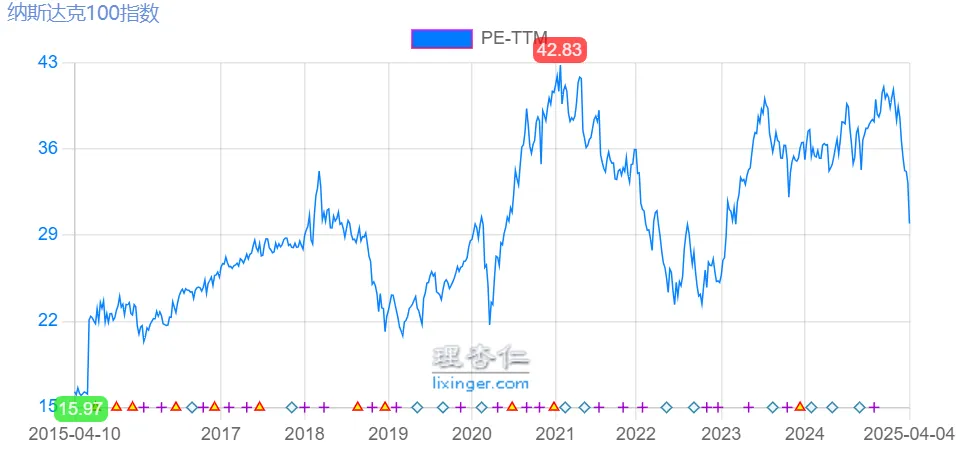

美股最近下跌不少,纳斯达克($纳斯达克100ETF(SZ159659)$ 两天跌了13%,标普500($标普500指数(.INX)$ )两天跌了12%

英伟达两天跌了15%,从高点跌了近40%,特斯拉近两天跌了15%,从高点跌了50%,苹果两天跌了15%,从高点跌了近30%。

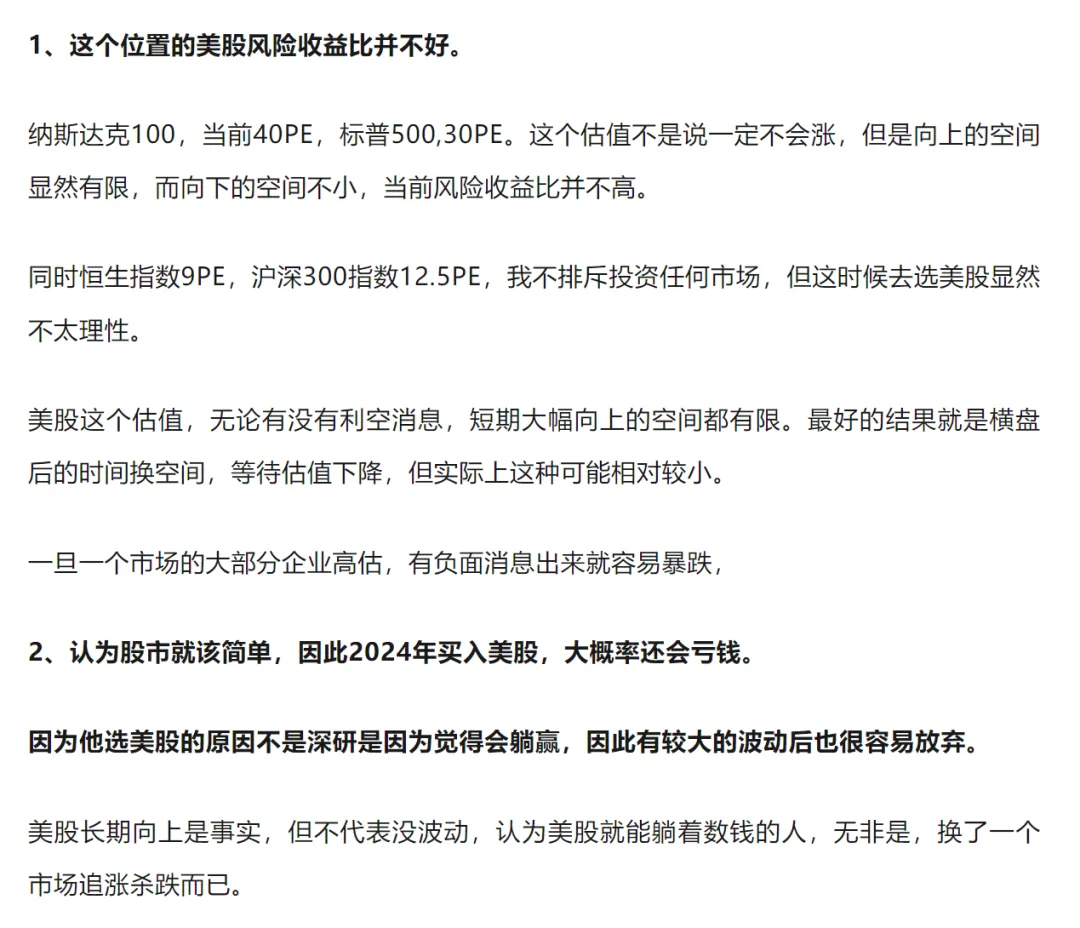

对于美股的看法,去年我反复说过,原文截图如下:

不对高估的资产有幻想,能减少投资中绝大部分错误,

去年一度很多知名大V,著名的基金经理都莫名有一种看法,美股好像是一个发钱的场所,有钱你无脑买就可以。

当大家都认为一件事很简单又有超额收益的时候,往往难的阶段就要来了。

在股市越久你就会越意识到一件事,能保持理性和心态平和就足以战胜这个市场的大部分人。

有人问,美股回调了这么多,要不要开始定投。跌了这么多短期有所反弹可能会,但目前的估值我个人觉得性价比依然不高,标普500当前23.78PE,纳斯达克100当前30PE,性价比都还不算太高。

即便要定投,也一定要拉大定投区间,比如少买一点,有较大的下跌再进行下一次定投。

不要被锚定效应影响,持续上涨的企业,跌了20%~30%就觉得便宜,然后高兴的去追高,刚下跌的时候信心倍增,跌一点就想买,真跌到便宜的估值,反而又不敢买。这也是投资中常见的错误之一。

没有很好的性价比不出手,宁可错过,不可做错,这是活在股市的根本。

第五、聊聊我目前的策略

周一A股、港股下跌是大概率的事,但是A和港股大部分企业目前估值不高,能持续下跌的空间也有限。

黑白个人的持仓海外占比都不高,估值低,实质影响不大,且大多都和消费相关,长期看可能反而受益,所以我会选择耐心持有。

当然注意的是,我选择耐心持有是我不在乎短期波动,不是说我认为他不会下跌,请谨慎参考。

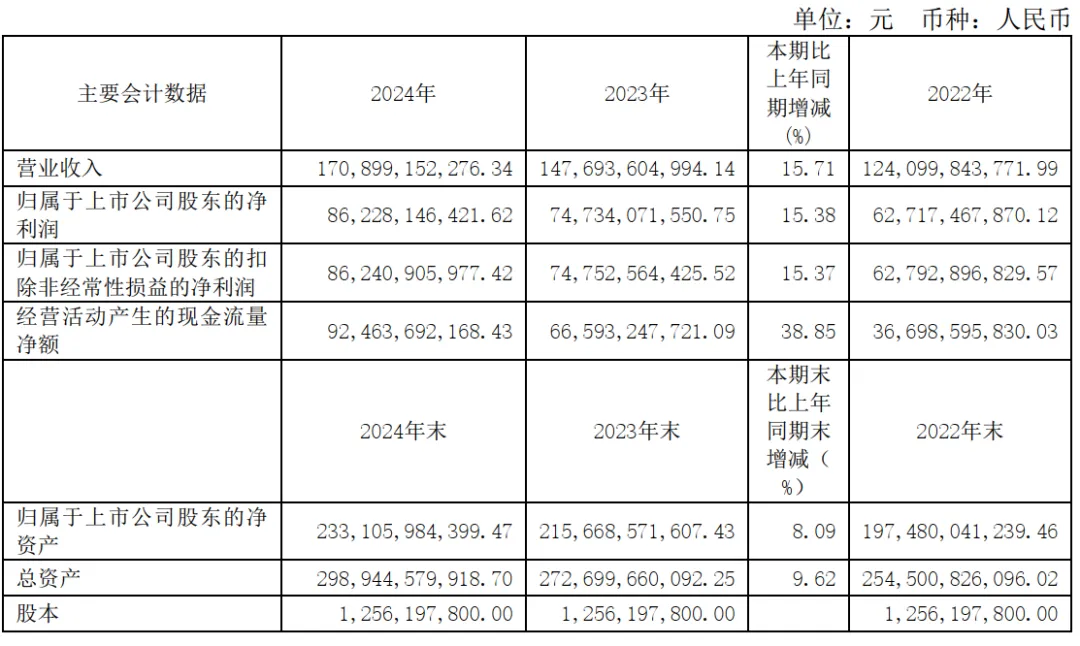

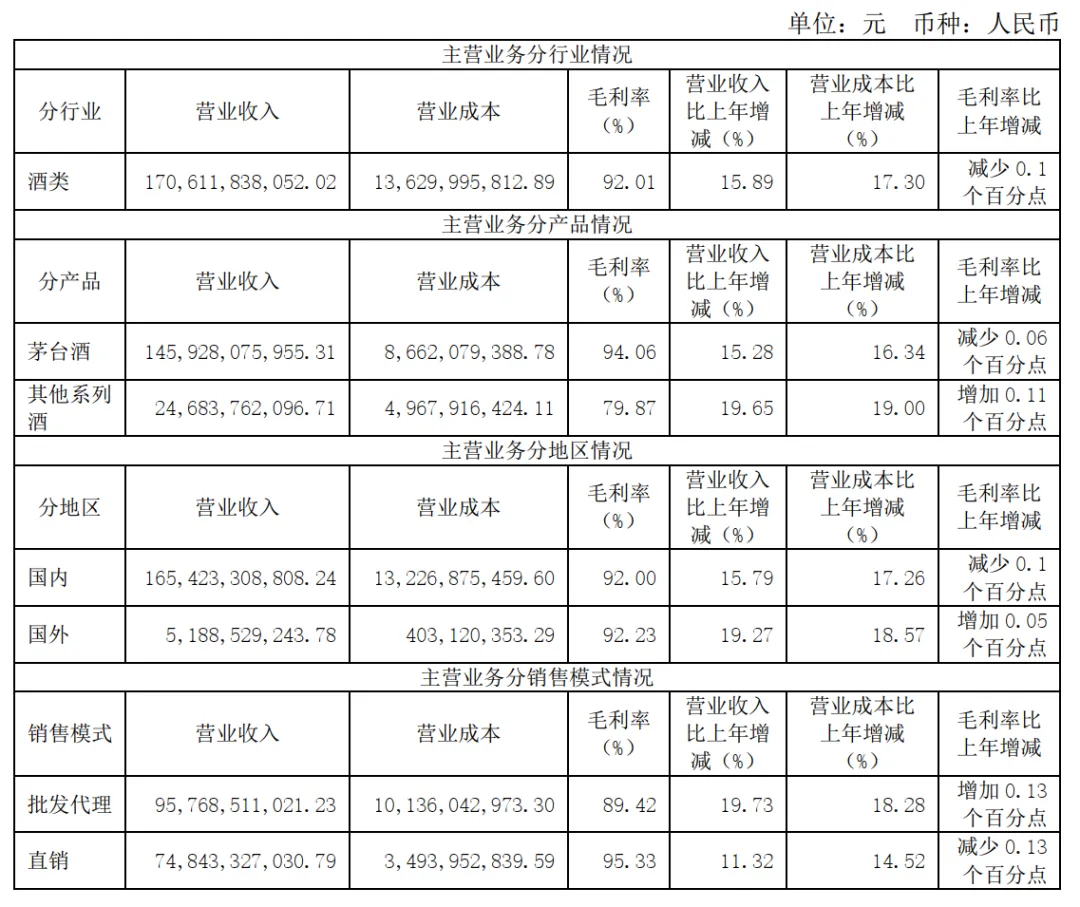

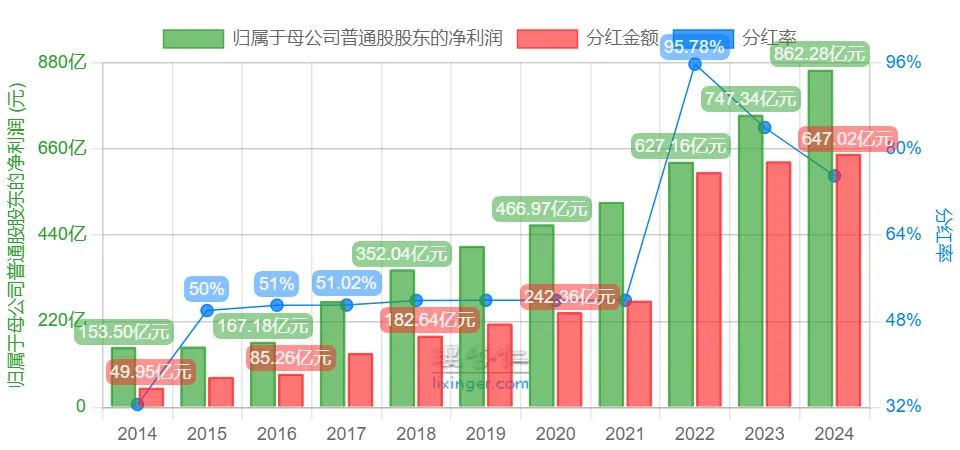

茅台发布了财报,2024年度实现营业总收入1708亿元,同比增长15.71%;归母净利润862亿,增长15.4%。

2024年,酒类收入1706亿,其中茅台酒收入1459亿,系列酒收入246亿。

每10股派发现金红利276.24元,全年分红率是75%,相比前两年有所下降。

分红我认为还可以,虽然比前两年有所下降,但相比2022年之前已经有不小的提高。

此前茅台发的2024-2026年股东回报计划是,公司每年度分配的现金红利总额不低于当年实现归属于上市公司股东的净利润的75%,

在确定性不足的阶段,企业保留一些现金应对不时之需这很正常。

值得注意的方面有两点:

i茅台2024年收入200亿,同比下降了10%,很多人从i茅台申购都不是为了自己喝而是转手,去年茅台终端价格不稳的情况下,这部分需求有所下降。

销售费用56亿,同比增长21.3%,主要是本期市场推广及服务费增加。

以上两点,一定程度上也体现了销售存在的压力。

当前茅台的看法:

去年4月7日写茅台年报的时候我说:

2024年的业绩增长基本符合预期。

公司对2025年主要目标是:实现营业总收入较上年度增长 9%左右。站在管理层的层面,一定程度上也是认为增长有一定的压力。

当前茅台22.86PE,对应这个业绩增速估值并不低,如果换在其他行业甚至有些高估。当前这个估值主要能赚的是业绩增长的钱。

对于茅台的业绩增长。过去我们更多是聊茅台本身的增长逻辑,无论是提价能力,产能提升等等,因为当时大家并不太担心需求。

而当下其实最重要的是消费好转需求能提升,消费不回暖经济不好转,只能说茅台抗压能力更强,但是也终会有被影响的一天。

这也是茅台之外我也配置了一些五粮液的原因,五粮液估值更低,如果消费不好转,白酒的获利逻辑都不通顺,如果经济好转消费好转,那么不可能只有茅台一家受益,更低估的五粮液估值提升空间更大。

今天周总结,要兼顾的内容较多先简单聊聊,其他白酒企业年报陆续发布后,咱们再详细写一篇。

聊到好心态和理性,正好想到一个话题。

前几天看到“九攻九距”的一篇文章,有一个观点觉得还挺有趣的,他的观点是低成本决定了好心态。

而黑白更认可好心态决定了低成本。

今天就聊聊这个话题。

首先声明,不是抬杠,不是说服谁,而是想结合这个聊聊思考。

这篇文章的观点是,好心态的人,是因为成本低了所以才有好心态。

而低成本主要有三个原因:

1、再看好一个票,买入后只要上涨了,明明估值一点都不高,他们也不会再买入。

情愿错过高仓位,也要保证持仓的成本优势。

2、一些明明一眼看过去,完全没到高估的票,他们会因为近期涨的快了,赶紧卖出一部分。

以此,保证自己的收益率,同时巩固持仓的成本优势。

除了以上还有一条就是自媒体作者有收入可以持续买,这一点因为黑白的实盘一直是固定资金,这条就不聊了。

对于前两个举措我是很认可的,黑白也是如此执行的。但是对于动机,我是另一种思考。

1、看好一个票,买入后只要上涨了,明明估值还不高,也不会再买入。

对此不是为了刻意的保持低成本,而是因为一个很简单的逻辑,如果一个东西80%赔率的时候,你只敢买5%,涨了一些赔率下降到只有60%的时候,反而敢买10%。显然是不符合价值投资体系的。

这个时候不去追高,不是因为想刻意保持低成本,而是防止自己因为上涨变的过于乐观。

相反黑白更喜欢每次下跌买入一些,首先在逻辑上来说,每次下跌后他的赔率更高了,吸引力自然增强,其次在大跌后,你依然愿意买,理性决策的概率更大。

2、一些明明一眼看过去,完全没到高估的票,会因为近期涨的快了,赶紧卖出一部分。

这个其实也很容易理解,比如去年黑白说腾讯550港币以下都低估,那么为啥510就开始降低仓位。

300到550空间是80%,510到550,其实只有不到10%,虽然还在低估区间但是赔率显然是不同了。

不同赔率,自然要分配不一样的仓位。

对于以上,总结一句话也是黑白的投资体系核心,高赔率,高仓位,低赔率,低仓位。左侧逐步买,右侧逐步卖。

当你专注在企业的价值时,这个道理并不难理解。

那么低成本带来了好心态,还是好心态带来了低成本呢?

我认为是后者。

好心态让你不贪婪,不是5元的时候敢买5%,6元的时候反而乐观的敢买10%。

好心态,让你懂得了见好就收,不是越上涨估值越高反而越舍不得卖。

最核心的一点,现在看似低成本带来的好心态,都是因为好心态熬过了最难的时候,腾讯浮亏30%的时候,你依然很乐观,没把低成本的持仓卖掉,那个时候不是因为成本有优势。那个时候好心态的来源,其实是一条,你真正的理解了这家企业。

当我坚信自己对腾讯550港币以下都低估这个判断时候,我自然不会因为短期的波动影响心态。

当200多的腾讯,你认为他一定值500的时候,你的专注点就不是反复买卖才能解决问题,你的专注点就是如何保持耐心。

当然这以上只是我个人的看法,只能说目前黑白的认知下,很适合我自己。

低估的企业随着下跌逐步买入,上涨之后赔率下降逐步卖出,不求极致,保持平常心。

每个人看到的世界都不一样,因为每个人认知都不一样。

投资这事,你只能找到适合自己性格的路,你才能执行起来。

今天就聊这么多,我是终身黑白,聊投资,但不功利,让我们一起认真学习,慢慢变富,如果觉得本文不错,那就点个赞或者“在看”。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP