(原标题:以史为鉴:流动性危机中的美联储)

现在的美债,是短期结束一切闹剧的关键…

历史上每一次流动性危机,美联储都作为最后贷款人提供流动性工具拯救市场。简单降息是没有用的。近期美国国债收益率暴涨,预计会有对冲基金或者给他们提供杠杆的投行会爆仓,敬请期待…

liquidity is a coward, it disappears at the first sight of trouble

每一次危机都是流动性危机,当杠杆无处不在的市场恐慌时,放款人都想收回自己的放款,借款人都想抛售抵押品应对margin call,资产价格和流动性进入死亡螺旋

下文回顾了硅谷银行危机、2020年3月流动性危机、2019年repo危机美联储的救市。

Fed这些年推出的特殊流动性工具special lending facility

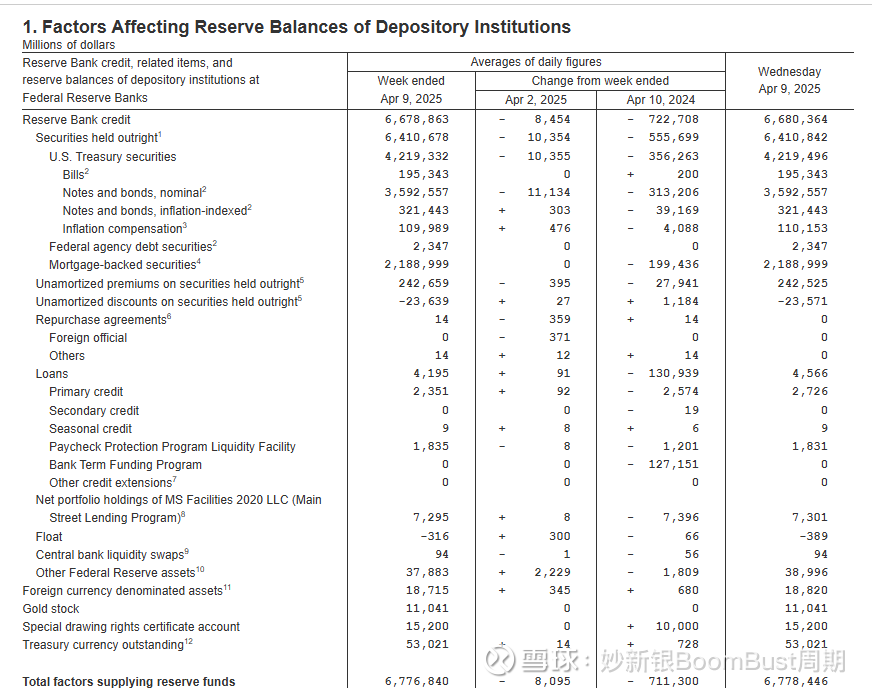

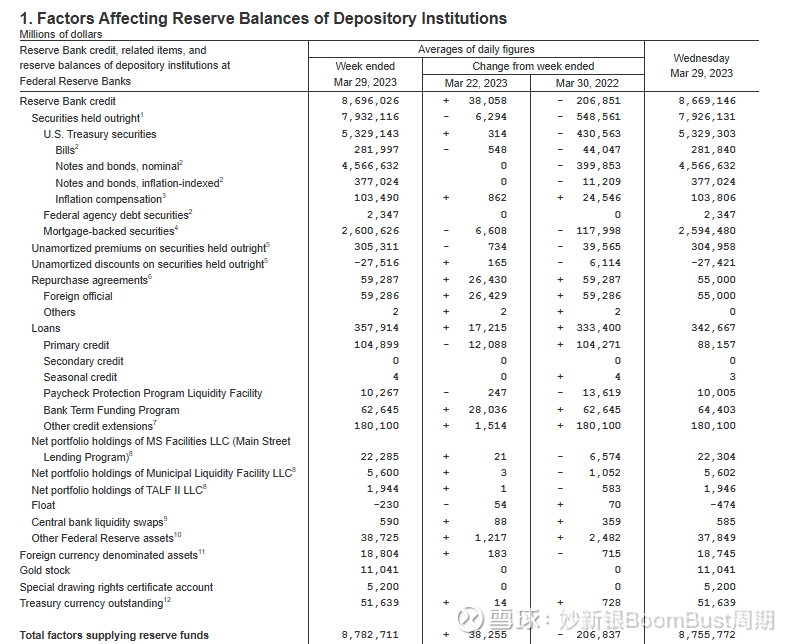

可以看 Fed定期披露 4.1Factors Affecting Reserve Balances of Depository Institutions,下面是20250410 和20230330披露对比。2023年3月正是硅谷银行危机高潮,美联储提供了Bank Term Funding Program (BTFP). 可以看到这一项下2023年是有600亿余额的,现在这一金额为零。

2023年3月,硅谷银行危机

以硅谷银行为首的区域银行有大量不稳定存款,资产端为长期债券主要为MBS,在美联储2022暴力加息后,形成了大量浮亏,再加上社交媒体放大恐慌,银行出现挤提。本质上,你可以说这些债券持有到期不就得了,可是当负债端跑路的时候,就要亏损卖出这些债券,体现在利润表上,储户都吓傻。在这个时候,降息是没有用的,

1.BTFP是美联储在2023年3月专门为应对SVB危机设立的新工具。该计划允许符合条件的存款机构用其持有的美国国债和抵押贷款支持证券(MBS)作为抵押,获得最多一年的贷款。关键点是,这些资产以其原面值(而非跌得稀巴烂得市场价值)计价,旨在缓解因利率上升导致的未实现损失。2023年5月3日的借款额为758亿美元。

2.贴现窗口:折扣窗口是美联储的一直有的短期贷款工具,允许银行在需要时以市场价值抵押品获得贷款。在硅谷危机后,美联储取消了抵押品的折扣(即“理发”),以鼓励更多银行使用这一工具。023年3月15日,借款达到1529亿美元的高点,3月9日为46亿美元,5月3日降至53亿美元。与联邦存款保险公司(FDIC)相关的贷款在2023年5月3日为2282亿美元。

3.外国央行外汇掉期:美联储与外国中央银行的掉期额度协议允许在金融压力时期交换美元和外币,以确保全球美元流动性。在硅谷危机期间,美联储从2023年3月19日起至少至4月底将掉期操作从每周一次增加至每日一次。但是由于危机是美国本土,外国央行并未使用这一额度。

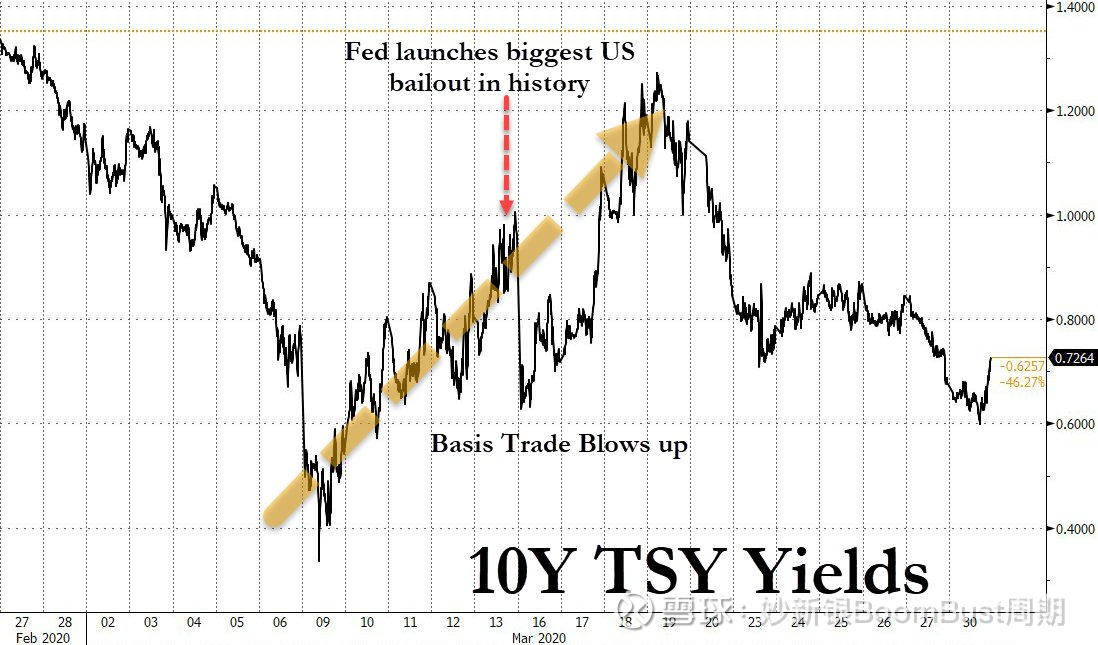

2020年3月疫情导致basis trade 崩盘(与这两天有点像)

Basis trade中,对冲基金买入现货国债,卖出国债期货,预期二者价格最终会趋同来实现套利。杠杆可能高达50-100倍。2020年3月,由于期货市场流动性较高,现货市场OTC交易由于各种流程原因阻滞,投资者冲入期货市场避险拉高期货市场,导致basis trade爆仓。

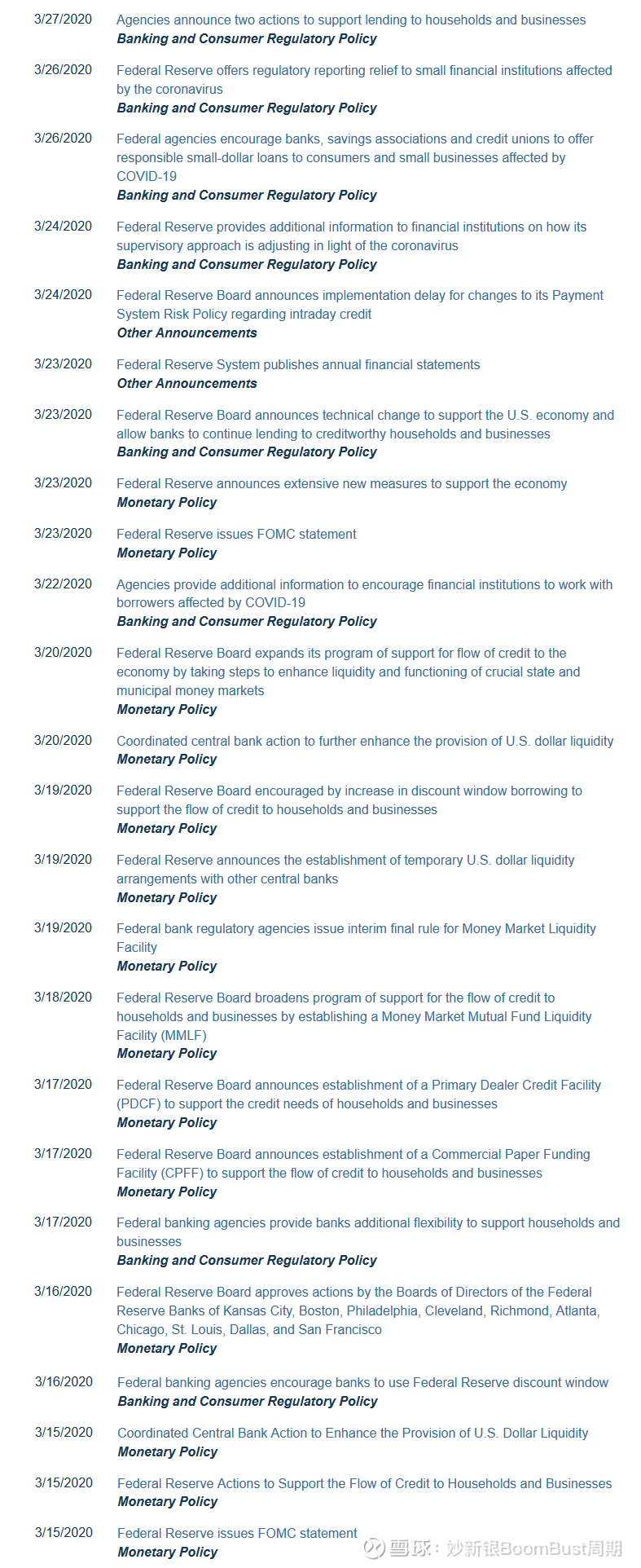

在2020年3月疫情恐慌期间,美联储迅速推出了几乎所有2008年金融危机时期的13(3)条款工具。他们甚至更进一步,承担起对私营企业充当最后贷款人的责任。

1.美联储宣布了新的工具Maintreet Lending Program(主街贷款),而主街贷款计划则提出购买商业银行对小企业发放的合格贷款。美联储已明确超越其传统角色,不再仅限于为商业银行提供流动性,而是为几乎所有美国企业提供流动性。他们几乎向除个人之外的所有主体开放了其资产负债表的访问权限。

2.商业票据融资工具(CPFF):于3月17日设立,支持商业票据市场,为企业提供短期融资,涉及汽车贷款、抵押贷款和公司运营资金。

3.货币市场共同基金流动性工具(MMLF):于3月18日设立,为货币市场基金提供流动性,防止赎回压力,财政部提供100亿美元支持。

4.一级交易商信贷工具(PDCF):于3月17日设立,为主要交易商提供低息贷款,最长90天,以各种证券作为抵押。

5.初级市场企业信贷工具(PMCCF):于3月23日设立,支持大型企业发行新债券和贷款,允许延迟支付利息和本金至少6个月,初始规模1000亿美元,后增至7500亿美元,财政部提供750亿美元支持。

6.次级市场企业信贷工具(SMCCF):于3月23日设立,购买现有企业债券和投资级债券ETF,提供市场流动性,与PMCCF共享7500亿美元规模。

7.资产支持证券贷款工具(TALF):于3月23日重新设立,支持消费者和企业信贷,通过贷款支持资产支持证券(如学生贷款、汽车贷款),初始规模1000亿美元,财政部提供100亿美元支持。

8.外国央行外汇掉期美联储还扩大了与外国中央银行的流动性互换额度,并大规模购买美国国债和抵押支持证券,以进一步稳定市场。

那段时间美联储真的很忙…但是美联储其实反应慢了,在3.15日公布之后,10年国债利率继续上冲了一周。

2019年repo危机(可能很多人都不知道)

2019年9月,美国回购市场(repo market)出现异常波动,隔夜回购利率在几天内从约2%急剧上升至5%以上,部分交易甚至达到10%。回购市场是金融体系的关键组成部分,交易商依赖隔夜贷款来平衡其长期证券或贷款资产。由于流动性短缺,交易商难以获得隔夜资金,被迫支付高昂利率以吸引贷款人,导致市场恐慌。

美联储迅速介入,通过提供低成本资金,确保一级交易商能够以可负担的利率获得流动性,进而向更广泛的回购市场放贷,平抑利率波动。

美联储迅速采取行动,推出常规回购操作(Repo Operations):

设立时间:2019年9月17日,纽约联邦储备银行宣布进行隔夜回购操作,这是自2008年金融危机以来首次。

运作方式:美联储通过与一级交易商进行回购交易,向市场注入流动性。交易商以高质量抵押品(如美国国债或抵押支持证券)换取现金,通常为隔夜贷款。

规模与利率:初始操作规模为750亿美元,利率设定在目标联邦基金利率附近(约1.7%-2.2%),显著低于市场上的高企利率(如5%-10%)。后续操作扩展至定期回购(期限14天或更长),规模增至数千亿美元。

$美国国债20+年ETF-iShares(TLT)$ $纳斯达克100指数(.NDX)$ $标普500指数(.INX)$

#雪球星计划#

#去美元化#

#美联储#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP